También podría gustarte

- Caso - Estadistica Final UIPDocumento5 páginasCaso - Estadistica Final UIPAlejandrina De Boutaud100% (1)

- Finanzas Vanier CorporationDocumento6 páginasFinanzas Vanier CorporationAbel Del Pezo100% (4)

- ACTIVIDAD 2 U3-Leonardo Natahel Serna JuarezDocumento12 páginasACTIVIDAD 2 U3-Leonardo Natahel Serna JuarezLeonardo SernaAún no hay calificaciones

- PLATAFORMA PDS Flujo de Caja para SublimadoDocumento23 páginasPLATAFORMA PDS Flujo de Caja para SublimadoEVELIN BEATRIZ MALPARTIDA CARBAJALAún no hay calificaciones

- Guia 8 - IOP215 CI 2017Documento4 páginasGuia 8 - IOP215 CI 2017Gerson RamírezAún no hay calificaciones

- 77 Bloques para Construir una Transformación Digital: Explicación Simplificada: COMPUTADORAS / Web / Blogs / NEGOCIOS & ECONOMÍA / EmprendimientosDe Everand77 Bloques para Construir una Transformación Digital: Explicación Simplificada: COMPUTADORAS / Web / Blogs / NEGOCIOS & ECONOMÍA / EmprendimientosAún no hay calificaciones

- JLB y Cia Sa de CVDocumento29 páginasJLB y Cia Sa de CVAxel Alejandro Ramírez GuerraAún no hay calificaciones

- Southern ToroDocumento3 páginasSouthern ToroMIQUEAS SOLEDISPA100% (1)

- Sistema Decimal Posicional 123 238 357 426 579 692 Diez Miles Miles Cienes Dieces Unos 781 10,000 1,000 100 10 1 1,239 1 18,425 10 100 1,000 10,000Documento5 páginasSistema Decimal Posicional 123 238 357 426 579 692 Diez Miles Miles Cienes Dieces Unos 781 10,000 1,000 100 10 1 1,239 1 18,425 10 100 1,000 10,000Estudio Contable SerittiAún no hay calificaciones

- Método de La Tasa Interna de Rendimiento ( - Documentos de GoogleDocumento18 páginasMétodo de La Tasa Interna de Rendimiento ( - Documentos de GoogleDenny Missel ContrerasAún no hay calificaciones

- Casos Del 01DC2020Documento6 páginasCasos Del 01DC2020Sandra Cb100% (1)

- UntitledDocumento194 páginasUntitledHenry CamargoAún no hay calificaciones

- CASO 5 Salón Operaciones 106Documento4 páginasCASO 5 Salón Operaciones 106Miguel PinedaAún no hay calificaciones

- Programación MaestraDocumento4 páginasProgramación MaestraJose Luis GabrielAún no hay calificaciones

- 1examen - Fin2 - (1) VFDocumento14 páginas1examen - Fin2 - (1) VFAnonymous uiD5GJBgAún no hay calificaciones

- BMS NORANDINO Caja de Herramientas (Kuntu)Documento71 páginasBMS NORANDINO Caja de Herramientas (Kuntu)Liseth Rojas BurgaAún no hay calificaciones

- 11.trabajo de Aula - Depreciación Martin HidalgoDocumento9 páginas11.trabajo de Aula - Depreciación Martin HidalgoDelcastillo22Aún no hay calificaciones

- Depreciacion en Maquinaria PesadaDocumento2 páginasDepreciacion en Maquinaria PesadaDavid ModelfínAún no hay calificaciones

- Frecuencia de DatosDocumento4 páginasFrecuencia de DatosANGEL ALBERTO HERNANDEZ LEALAún no hay calificaciones

- Plantilla Presupuesto de VentasDocumento7 páginasPlantilla Presupuesto de VentasJosé Luis VicntAún no hay calificaciones

- Cálculo Financiero-Acciones Obligaciones DepreciaciónDocumento7 páginasCálculo Financiero-Acciones Obligaciones DepreciaciónLaura AngélicaAún no hay calificaciones

- Trabajo EstadisticaDocumento14 páginasTrabajo EstadisticaSamuel HernandezAún no hay calificaciones

- Unidad IIIa Riesgo y RetornoDocumento11 páginasUnidad IIIa Riesgo y RetornoConstanza Ramos SandovalAún no hay calificaciones

- ISAGENDocumento9 páginasISAGENcarlos portillaAún no hay calificaciones

- Guia Teorica C Eje 16 PorcentajesDocumento16 páginasGuia Teorica C Eje 16 PorcentajesMalen GomezAún no hay calificaciones

- PruebasEstadisticas Series HuecosDocumento23 páginasPruebasEstadisticas Series HuecosDanny Liliana OrtizAún no hay calificaciones

- BaremosDocumento26 páginasBaremosYscenia Paredes GonzálezAún no hay calificaciones

- Déficit Acumulado MáximoDocumento1 páginaDéficit Acumulado Máximostaby17Aún no hay calificaciones

- Entrega Final Escenario 7Documento12 páginasEntrega Final Escenario 7lorenaAún no hay calificaciones

- OPERACIONESDocumento5 páginasOPERACIONESGaby DiazAún no hay calificaciones

- Division Con Decimales para Cuarto de PrimariaDocumento5 páginasDivision Con Decimales para Cuarto de Primariamaribel navarro razuriAún no hay calificaciones

- Ejercicios de Estimación de Demanda UPNDocumento29 páginasEjercicios de Estimación de Demanda UPNgilbertoAún no hay calificaciones

- EJERCICIOS WISC V - Clase 7Documento7 páginasEJERCICIOS WISC V - Clase 7yasna bustos ramirezAún no hay calificaciones

- Modelo Curva S-EjemploDocumento44 páginasModelo Curva S-EjemploPao Aparicio QuintanillaAún no hay calificaciones

- Metodo Monte CarloDocumento4 páginasMetodo Monte CarloEstrella IbarraAún no hay calificaciones

- Proyecto Individual Evaluado Por Pares Introducción A Matemáticas para Finanzas y NegociosDocumento12 páginasProyecto Individual Evaluado Por Pares Introducción A Matemáticas para Finanzas y NegociosGustavo UrbanoAún no hay calificaciones

- 1 Taller de Cuentas ContablesDocumento9 páginas1 Taller de Cuentas ContablesMaria Fernanda Naranjo DiazAún no hay calificaciones

- ACT 10 - Trabajo Final-Karla ZambranoDocumento3 páginasACT 10 - Trabajo Final-Karla ZambranoDayana BlackthornAún no hay calificaciones

- Plantilla Calculadora Valor Actual Neto VANDocumento11 páginasPlantilla Calculadora Valor Actual Neto VANMaría RoblesAún no hay calificaciones

- 4 Basico Abril Guias de Aprendizaje MatematicaDocumento22 páginas4 Basico Abril Guias de Aprendizaje MatematicaGis PerveAún no hay calificaciones

- Taller Estadistica Graficas y ExcelDocumento4 páginasTaller Estadistica Graficas y Excels.lassoAún no hay calificaciones

- FLUJO CON CREDITO OfiDocumento3 páginasFLUJO CON CREDITO OfiKatherine Bascope ZeballosAún no hay calificaciones

- Ejemplo 2Documento1 páginaEjemplo 2SergioAún no hay calificaciones

- T2 Javier David 2ADocumento11 páginasT2 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- ESTUDIO ECONOMICO Power PointDocumento32 páginasESTUDIO ECONOMICO Power PointCesar ClementeAún no hay calificaciones

- Las Tiendas Pelican Eje 2 Juan Pablo Mena EstadisticaDocumento14 páginasLas Tiendas Pelican Eje 2 Juan Pablo Mena EstadisticaCarlos Eduardo Barbosa MatosAún no hay calificaciones

- Actividad 2-Laura BerdugoDocumento16 páginasActividad 2-Laura BerdugoLAURA NATALIA BERDUGO GUAUQUEAún no hay calificaciones

- Ejercicios Clase 1Documento8 páginasEjercicios Clase 1Jesus Gonzalez CoveniaAún no hay calificaciones

- A.-Calcular El Lote Económico o Volumen Óptimo de Pedido: D Diaria D Anual/ 360 DíasDocumento19 páginasA.-Calcular El Lote Económico o Volumen Óptimo de Pedido: D Diaria D Anual/ 360 DíasYadhira MoralesAún no hay calificaciones

- T2 Invope 2Documento3 páginasT2 Invope 2Jaime David BrionesAún no hay calificaciones

- Examen de Matemática PRIMARIADocumento2 páginasExamen de Matemática PRIMARIARicarte Tapia VitonAún no hay calificaciones

- Sesion de Division Con DecimalesDocumento5 páginasSesion de Division Con Decimaleskatty rut morales sánchez100% (1)

- Método de La BisecciónDocumento5 páginasMétodo de La BisecciónJesús MendozaAún no hay calificaciones

- ... Examen 03 - Excel Avanzado...Documento13 páginas... Examen 03 - Excel Avanzado...Eros CarrascoAún no hay calificaciones

- Taller 3 Simulación Con Datos EmpíricosDocumento11 páginasTaller 3 Simulación Con Datos EmpíricosAlexandra ChaparroAún no hay calificaciones

- Ejercicio 2bDocumento8 páginasEjercicio 2bMarcoOrozcoBritoAún no hay calificaciones

- Indicadores de Evaluación FinancieraDocumento6 páginasIndicadores de Evaluación FinancieraAlejandro Poma VillarrealAún no hay calificaciones

- Plantilla Presupuesto de VentasDocumento7 páginasPlantilla Presupuesto de Ventasluz maria riosAún no hay calificaciones

- Calculadora Tamaños de MuestraDocumento9 páginasCalculadora Tamaños de MuestraJessica FerreiraAún no hay calificaciones

- Formulacion y Evaluación de ProyectosDocumento13 páginasFormulacion y Evaluación de ProyectosDeimer Andres ToroAún no hay calificaciones

- Tarea Extra Clase DOMENICA TORRESDocumento5 páginasTarea Extra Clase DOMENICA TORRESDoménica Yajaira Torres AgilaAún no hay calificaciones

- Taller de Produccion y Costos EconomiaDocumento13 páginasTaller de Produccion y Costos EconomiaAlejandra ZapataAún no hay calificaciones

- Contabilidad ConalepDocumento23 páginasContabilidad ConalepRafael Lopez GomezAún no hay calificaciones

- Nic SP 7Documento15 páginasNic SP 7Ispilco Infante JhonyAún no hay calificaciones

- Dictamen 2019Documento65 páginasDictamen 2019milagros8pilar8mercaAún no hay calificaciones

- Eri y EsfDocumento8 páginasEri y EsfGCMWAún no hay calificaciones

- Analisis SucursalesDocumento14 páginasAnalisis SucursalesNery LópezAún no hay calificaciones

- Resolución de Estados de Resultados Elias Lara FloresDocumento10 páginasResolución de Estados de Resultados Elias Lara FloresCristian jared Sanchez benitez100% (3)

- Formulalrio RuesDocumento6 páginasFormulalrio RuesXiiomara PerillaAún no hay calificaciones

- Analisis de ResultadosDocumento7 páginasAnalisis de Resultadosyuliana zambranoAún no hay calificaciones

- Análisis Vertical y Horizontal de Los Estados FinancierosDocumento6 páginasAnálisis Vertical y Horizontal de Los Estados FinancierosJose Rafael Gonzalez CastilloAún no hay calificaciones

- Estados de ResultadosDocumento12 páginasEstados de ResultadosDayana Niebles100% (1)

- CCAA Individuales-2019Documento205 páginasCCAA Individuales-2019AntonioAún no hay calificaciones

- A01 Programa Gestion Financiera y de Tesoreria PDFDocumento36 páginasA01 Programa Gestion Financiera y de Tesoreria PDFLeonardo Enrique PérezAún no hay calificaciones

- Taller Proyección 2020 ZapatosDocumento14 páginasTaller Proyección 2020 ZapatosJeison Duvan JimenezAún no hay calificaciones

- Informes Bajo Nif Modelos de Balances Empresas Persona Natural y Certificados de IngresosDocumento37 páginasInformes Bajo Nif Modelos de Balances Empresas Persona Natural y Certificados de IngresosYinaDiaferiaOmaña100% (3)

- TF ContabilidadDocumento8 páginasTF ContabilidadIsaac PSAún no hay calificaciones

- FORMATOS KardexDocumento6 páginasFORMATOS KardexAna Iris Sánchez LoayzaAún no hay calificaciones

- Gestion Integral Fase 4Documento9 páginasGestion Integral Fase 4Nercy Robles SilvaAún no hay calificaciones

- Plantilla Calculo de Costo CasacaDocumento4 páginasPlantilla Calculo de Costo CasacaHan So Min PgAún no hay calificaciones

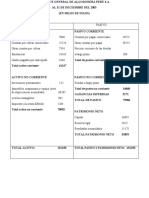

- Balance General de Algodonera Perù SDocumento3 páginasBalance General de Algodonera Perù Sjulio cesar mendoza huamanyauriAún no hay calificaciones

- Cementos Pacasmayo 1T18 FINALDocumento21 páginasCementos Pacasmayo 1T18 FINALJosehp AnthonyAún no hay calificaciones

- Ejercicios Contabilidad 2017-Final 3Documento3 páginasEjercicios Contabilidad 2017-Final 3Mafer MendozaAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoCristian Fabian serna solerAún no hay calificaciones

- Tenpomatic Firma 03Documento48 páginasTenpomatic Firma 03Kevin ArévaloAún no hay calificaciones

- Monografia y Guia de Desarrollo PDFDocumento73 páginasMonografia y Guia de Desarrollo PDFwanyelaw_18Aún no hay calificaciones

- P5-27A Pág. 307 Registro de Compra y VentaDocumento9 páginasP5-27A Pág. 307 Registro de Compra y VentaMaría Belén Calderón TorrezAún no hay calificaciones

- Actividad 2 PERLADocumento10 páginasActividad 2 PERLAPerla Muñoz LozanoAún no hay calificaciones

- Informe Final Seminario Gerencia de Valor FinalDocumento39 páginasInforme Final Seminario Gerencia de Valor FinalDaniel RojasAún no hay calificaciones

- Material de Apoyo Cpa2 Semana4 2021+m1Documento37 páginasMaterial de Apoyo Cpa2 Semana4 2021+m1Eliseo Juan SambranoAún no hay calificaciones