Resumenes de Cultura

-Información Contable

*Tiene que tener una serie de características:

-Relevante: reflejando aquello que es realmente importante y útil

-Fiable: expresando con el máximo rigor posible las características básicas y condiciones de

los hechos reflejados.

-Comprensible:fácil de entender para todo el mundo

-Oportuna: estando disponible en el momento en que se requiere

-Comparable: por lo que la información debe ser lo más homogénea posible

*La contabilidad en España está regulada por el Plan General de Contabilidad (PGC) que

obliga a llevar una contabilidad adecuada a la actividad empresarial.

*Los libros obligatorios son:Libro diario,libro de inventario y cuentas anualesy libro mayor.

Masas Patrimoniales

Los elementos del patrimonio son:

-Bienes,son los medios materiales necesarios para la actividad de la empresa como dinero.

-Derechos,serían créditos a favor de la empresa como facturas pendientes de pago.

-Obligaciones,deudas de la empresa con terceros como facturas pendientes de pago a

proveedores. (Patrimonio=bienes + derechos-obligaciones)

*Masas patrimoniales:elementos del patrimonio que puedan tener un mismo significado

económico o financiero.Hay 3 grupos:

-Activo:formado por los bienes y derechos representa los fondos invertidos de la empresa,se

divide en dos,activo no corriente(permanecen+ de un 1 año las cosas) y activo

corriente(permanece en un plazo inferior de 1 año las cosas)

-Pasivo(fuentes de financiación ajena):obligaciones que debe atender la empresa representa

los fondos ajenos que está utilizando la empresa y tiene que devolver,se divide en

dos,pasivo no corriente(deudas que deben pagarse en más de 1 año) y pasivo

corriente(deudas que deben pagarse antes de 1año)

-Patrimonio neto(fuentes de financiación propia):recoge el valor del patrimonio(los fondos

que el empresario ha aportado). PN=A-P / A=PN+P

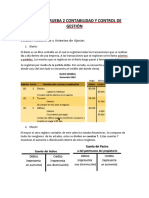

Balance de Situación Patrimonial

*Activo no corriente:-Inmovilizado intangible,-Inmovilizado material,-Inversiones

inmobiliarias y -Inversiones financieras.

*Activo corriente:-Existencias,-Deudores y -Efectivo

*Patrimonio neto:-Capital,-Reservas y -Resultado del ejercicio

*Pasivo no corriente:-Deudas a largo plazo

*Pasivo corriente:-Deudas a corto plazo y -Acreedores comerciales y otras cuentas a pagar.

Cuenta de Pérdidas y Ganancias

La cuenta de pérdidas y ganacias es el estado contable que recoge los ingresos y gastos del

ejercicio económico junto con el resultado obtenido.Sus componentes son:Ingresos y gastos.

-BAIT que son los beneficios de intéres y de impuesto=ingresos-gastos

-BAT=BAI-resultado financiero.

-BN(beneficio neto) se obtendría una vez que se ha tenido en cuenta los intereses y los

impuestos pagados y recibidos=BAT-impuestos.

Plan de Empresa

El plan de empresa servirá pues para analizar en detalle una idea de negocio y que cumple

las siguientes funciones:

-Sirve para identificar, describir y concretar de manera detallada nuestra idea de negocio.

-Nos valdrá para responder a las siguientes preguntas: ¿se puede realizar? -viabilidad técnica-, ¿se

va a vender? -viabilidad comercial- y ¿se va a ser rentable? -viabilidad financiera-.

-Es un instrumento eficaz para planificar las estrategias a seguir y los recursos a utilizar para

convertir esa idea de negocio en una empresa en funcionamiento.

¿A quién le interesa su elaboración?

-A nivel interno: tú eres el primer interesado,ya que a través de este documento dispondrás

de una herramienta para analizar y planificar tu proyecto.

-A nivel externo: si tu lienzo de negocios es tu tarjeta de presentación, el plan de empresa es

tu curriculum vitae CV, te permitira solicitar ayudas y..

¿Quién lo elabora?

Normalmente el emprendedor o emprendedores que lo promueven.

Estructura del Plan de Empresa

El Plan de Empresa debe contener unos mínimos apartados adaptados en función de las

características de tu empresa y de los destinatarios del plan.Los apartados son:1.Resumen

ejecutivo,2.Objetivos,3.Tu producto,4.Camino,5.Medios,6.Estudio del cliente y 7.Estrategia

de marketing.

Fuentes Financieras

Está en la libreta

Reservas y amortizaciones

Las reservas empresariales son los beneficios no distribuidos de la empresa.Hay varios

tipos:-Legales,son obligatorias por ley.-Estatutarias,obligadas por los estatutos de la

sociedad y -Voluntarias,son los socios los que deciden.

*Depreciación de un activo:Cualquier cosa que pasa a formar parte de una sociedad sufre

una depreciación o pérdida de valor que se puede producir por dos motivos,el bien se

deteriora por su uso o por el simple paso del tiempo. Las amortizaciones representan una

fuente de financiación propia de la empresa.

Ampliación de Capital

El capital social está formado por las aportaciones iniciales de los socios y es una deuda

para la empresa y se divide en participaciones en el caso de las sociedades limitadas y en

acciones en el de las anónimas.

Financiación Ajena

Son recursos externos que la empresa tiene obligación de devolver,podemos dividirla en dos

tipos:-A corto plazo,normalmente un año y financia el activo corriente y -A largo plazo,más

de un año y financia el activo no corriente.

Préstamos y Créditos

Son dos fuentes de financiación básicas para cualquier emprendedor.-En el préstamo,que

suele ser destinado a la compra de un local o maquinaria,una persona o entidad entrega a

otra una cantidad de dinero con la obligación de devolverlo en forma y plazo junto a unos

intereses.En España,las entidades financieras se aplica el método francés.-El crédito es una

cantidad de dinero que se pone a disposición de la empresa cuando éste lo necesita,pagando

intereses si se dispone de este dinero.

El crédito es conveniente cuando desconoces el coste final de tu inversión o cuando vas a

desembolsar el dinero en distintos momentos.Si la cantidad es clara y vas a pagar en un

plazo, lo más conveniente es el préstamo.

Nuevas Formas de Financiación

-Crowdfunding:consiste en lograr que en un periodo de tiempo determinado, un

emprendedor logre financiar su proyecto con pequeñas aportaciones de un gran número de

personas con la ayuda de alguna plataforma en internet.Es una financiación masiva donde el

emprendedor consigue el dinero a cambio de algo.

Otros Productos Financieros

Leasing:Es una operación en la cual una empresa alquila un elemento del activo no

corriente a un empresario a cambio de una cuota periódica,al acabar el plazo tienes tres

opciones:-Devolver el bien,-Adquirirlo con la opción de compra o -Efectuar un nuevo

contrato.-Renting:En el pago de las cuotas está incluido el mantenimiento del bien en

cuestión(ITV en caso de un coche).-Factoring:Es el cobro de las facturas pendientes de

pago.-Descuento comercial:Con él podremos presentar una factura en un banco y cobrar el

importe con anterioridad no se asume el riesgo de impago.

Tipos y Elementos

Llamaremos impuesto a todo tributo que debe pagarse sin recibir contraprestación por parte

del sector público.Hay dos tipos de impuestos:-Impuestos directos,se aplican directamente

a la renta que obtiene una persona como el que se aplica sobre el salario.-Impuestos

indirectos,no recae sobre la renta o la riqueza por ejemplo el IVA. Las tasas se pagan en

compensación por un servicio o por realizar una actividad y las contribuciones especiales,es

un tributo que se paga por verse beneficiado por una actuación pública.

Hay términos para comprender mejor su funcionamiento:Hecho imponible,Sujeto

pasivo,Base imponible,Base liquidable,Tipo impositivo y Cuota tributaria.

Impuesto sobre la Renta de las Personas Físicas

El IRPF es posiblemente el impuesto más importante del sistema tributario español.Lo

llaman la declaración de la renta.El IRPF grava la renta que obtienen las personas

físicas(individuales),se realiza entre los meses de mayo y junio y lo que se declara es

siempre lo referente al año anterior.

Impuesto de Sociedades

El IS grava los beneficios obtenidos por aquellas empresas que están constituidas como

sociedades,para calcular la base imponible se parte de la cuenta de pérdidas y ganancias y

tras ciertos ajustes se paga el 25%

Impuesto sobre el Valor Añadido

El IVA es posiblemente el impuesto más conocido por todos ya que lo pagamos con

cualquier consumo quien soporta este impuesto es el consumidor.(Actividades

educativas,sanitarias y de tipo social no se puede cobrar el IVA).Hay tres tipos de IVA:

-IVA superreducido del 4% que se aplica a alimentos muy básicos y productos como libros

-IVA reducido del 10% aplicable al resto de alimentos,vivienda o transporte.

IVA normal del 21% aplicable al resto de bienes y servicios.

Hay dos conceptos muy importantes:-IVA soportado:el que pagan las empresas por sus

compras.-IVA repercutido:el que cobran las empresas a sus consumidores en sus ventas.

IVA soportado>IVA repercutido: Hacienda le devuelve a la empresa la diferencia.

IVA soportado<IVA repercutido:Hay que pagar esa diferencia a Hacienda.

Otros impuestos

-Impuesto sobre Actividades Económicas (IAE),-Impuesto sobre Bienes Inmuebles (IBI),

-Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPyAJD),

-Impuesto sobre Vehículos de Tracción Mecánica (IVTM)

También podría gustarte

- Qué Es El Estado de ResultadosDocumento26 páginasQué Es El Estado de ResultadosDAYANA BARRERA100% (2)

- Modelo de Contrato de AnticresisDocumento2 páginasModelo de Contrato de AnticresisMerly Jazmín Pandal Mamani87% (15)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Metalurgia CostosDocumento138 páginasMetalurgia CostosEdy Quispe Quenta86% (7)

- Balance General y Estado de ResultadoDocumento18 páginasBalance General y Estado de ResultadoDaniel Velasco67% (3)

- Act10 AlvDocumento13 páginasAct10 AlvJaviier Arellano BravoAún no hay calificaciones

- Unidad 3 - Clasificación de Activos, Pasivos y PatrimonioDocumento14 páginasUnidad 3 - Clasificación de Activos, Pasivos y PatrimonioanaAún no hay calificaciones

- Contrato de Fideicomiso en Administración y Garantía 11 MAY 2010. 92 PágsDocumento92 páginasContrato de Fideicomiso en Administración y Garantía 11 MAY 2010. 92 PágsDylan Ezequiel López EncarnaciónAún no hay calificaciones

- Evaluación Final - Revisión Del IntentoDocumento4 páginasEvaluación Final - Revisión Del IntentoErika Andre Delgado SuarezAún no hay calificaciones

- La Prelacion de CreditosDocumento28 páginasLa Prelacion de CreditosGåby VëlåsɬegüiAún no hay calificaciones

- Clasificacion de Activos, Pasivos y PatrimonioDocumento14 páginasClasificacion de Activos, Pasivos y PatrimonioVictordeJesus50% (2)

- Contabilidad Básica CPTDocumento83 páginasContabilidad Básica CPTAdolfo TraegerAún no hay calificaciones

- CONTABILIDADDocumento85 páginasCONTABILIDADnoni_569Aún no hay calificaciones

- Resumen Tema 1 PiacsDocumento3 páginasResumen Tema 1 PiacsJuanRerAún no hay calificaciones

- Orígenes de La Partida DobleDocumento25 páginasOrígenes de La Partida DobleDiego100% (1)

- 11.el Patrimonio y Las Cuentas de La Empresa.Documento5 páginas11.el Patrimonio y Las Cuentas de La Empresa.Alba VisoAún no hay calificaciones

- Tema 7 y 8 de SimulaciónDocumento12 páginasTema 7 y 8 de SimulaciónAriadna Chinchilla PalaoAún no hay calificaciones

- Apuntes - Sistema de Información ContableDocumento4 páginasApuntes - Sistema de Información ContablecsanchezalonAún no hay calificaciones

- Teoría 1Documento5 páginasTeoría 1Samuel Aaron Cobeñas MendozaAún no hay calificaciones

- Trabajo 1 de FinanzasDocumento11 páginasTrabajo 1 de FinanzasyinessacarrascoAún no hay calificaciones

- Tarea de Financiera 2Documento4 páginasTarea de Financiera 2Suárez MerilinaAún no hay calificaciones

- Unidad 4. Eie Quevedo.Documento14 páginasUnidad 4. Eie Quevedo.JuanAún no hay calificaciones

- Tema 9. Estados Financieros de La Empresa Y La Fiscalidad EmpresarialDocumento5 páginasTema 9. Estados Financieros de La Empresa Y La Fiscalidad EmpresarialPaula Gil MontielAún no hay calificaciones

- Tema 11Documento5 páginasTema 11Mar PriviAún no hay calificaciones

- Test de ContabilidadDocumento5 páginasTest de ContabilidadEMILY MONTESAún no hay calificaciones

- Tarea 1 Contabilidad MioDocumento8 páginasTarea 1 Contabilidad MiowilcelisAún no hay calificaciones

- GUIA 12 ContabilidadDocumento10 páginasGUIA 12 ContabilidadCarina GarzonAún no hay calificaciones

- Unidad 1 Conceptos BasicosDocumento3 páginasUnidad 1 Conceptos Basicospaulaoterotorres04Aún no hay calificaciones

- Entrega Previa 1 Escenario 3Documento10 páginasEntrega Previa 1 Escenario 3Alejandro CastañedaAún no hay calificaciones

- Resumen ContabilidadDocumento10 páginasResumen ContabilidadgerardgqAún no hay calificaciones

- Resumen Prueba 2 Contabilidad y Control de GestiónDocumento7 páginasResumen Prueba 2 Contabilidad y Control de GestiónANDRES IGNACIO PARKER TOROAún no hay calificaciones

- Tema 5 EconomiaDocumento7 páginasTema 5 EconomiaElena PereaAún no hay calificaciones

- ContabilidadDocumento8 páginasContabilidadEddy YTAún no hay calificaciones

- ACTIVIDAD 4 Gestión IntegralDocumento17 páginasACTIVIDAD 4 Gestión IntegralelizabethAún no hay calificaciones

- U-10 El Método ContableDocumento10 páginasU-10 El Método Contablecarolinarodriguezgrau61Aún no hay calificaciones

- Cuentas PatrimonialesDocumento5 páginasCuentas PatrimonialesDwilmar Dhiaz100% (1)

- PatrimonioDocumento11 páginasPatrimonioCres PastorAún no hay calificaciones

- Gefe Balance TeoriaDocumento4 páginasGefe Balance Teorianlopsev669Aún no hay calificaciones

- Apuntes - Información FinancieraDocumento27 páginasApuntes - Información FinancieraSara Jarero MaderoAún no hay calificaciones

- APUNTES ECONOMÍA ContabilidadDocumento6 páginasAPUNTES ECONOMÍA Contabilidadvmleonm02Aún no hay calificaciones

- Parcial Tributación DirectaDocumento7 páginasParcial Tributación DirectaAmy DiazAún no hay calificaciones

- 11 - El Patrimonio y Las Cuentas de La EmpresaDocumento5 páginas11 - El Patrimonio y Las Cuentas de La EmpresaAntonioAún no hay calificaciones

- Introducción y Alcance de La ContabilidadCGDocumento10 páginasIntroducción y Alcance de La ContabilidadCGJustine GonzálezAún no hay calificaciones

- Temario - Proceso de La Integración ComercialDocumento6 páginasTemario - Proceso de La Integración ComercialAdner kolesnskiAún no hay calificaciones

- Introducción y Alcance de La ContabilidadDocumento10 páginasIntroducción y Alcance de La ContabilidadAlexis MartínezAún no hay calificaciones

- Contabilidad de Los Recursos de Inversiones 2021-1Documento25 páginasContabilidad de Los Recursos de Inversiones 2021-1Edward Samir RodriguezAún no hay calificaciones

- GL OsarioDocumento4 páginasGL Osariokarina candanedoAún no hay calificaciones

- Contabilidad SimplificadaDocumento41 páginasContabilidad SimplificadaMaite MendezAún no hay calificaciones

- Servicio Nacional de Adiestramiento en Trabajo IndustrialDocumento4 páginasServicio Nacional de Adiestramiento en Trabajo IndustrialJser Misael CsarAún no hay calificaciones

- Conta Bili DadDocumento112 páginasConta Bili DadIchy Galán100% (1)

- Tema 1 ContabilidadDocumento15 páginasTema 1 ContabilidadjosemariahurtadomenisAún no hay calificaciones

- Glosario ContabilidadDocumento4 páginasGlosario ContabilidadJonathan AlvarengaAún no hay calificaciones

- ACTIVIDAD 6 Glosario ContabilidadDocumento5 páginasACTIVIDAD 6 Glosario ContabilidadDiana Patricia RODRIGUEZ FUENTESAún no hay calificaciones

- Tema 9Documento8 páginasTema 9Gettward GamesAún no hay calificaciones

- Taller para Desarrollar en Casa - Docx PM PARA MZO 05Documento18 páginasTaller para Desarrollar en Casa - Docx PM PARA MZO 05samuel gaitanAún no hay calificaciones

- Resumen Introducción ContabilidadDocumento8 páginasResumen Introducción ContabilidadSebastián Yerko SimunovićAún no hay calificaciones

- E. de EmpresaDocumento5 páginasE. de EmpresaYenny GautoAún no hay calificaciones

- Tema 11 - El Patrimonio Empresarial y Las Cuentas AnualesDocumento30 páginasTema 11 - El Patrimonio Empresarial y Las Cuentas AnualesNoelia Sánchez MartínezAún no hay calificaciones

- Fundamentos ContablesDocumento11 páginasFundamentos ContablesAlexandra BetancurAún no hay calificaciones

- Activo InmovilizadoDocumento6 páginasActivo InmovilizadoWilliam Cesar Alvarado CruzAún no hay calificaciones

- Informe EEFFDocumento24 páginasInforme EEFFlineAún no hay calificaciones

- Trabajo de Contabilidad Financiera IDocumento8 páginasTrabajo de Contabilidad Financiera IJauder Junior MENDOZA AVILAAún no hay calificaciones

- Contabilidad Individual 2Documento6 páginasContabilidad Individual 2juancamilogomesbarrios29Aún no hay calificaciones

- TEMA 9 EconomiaDocumento2 páginasTEMA 9 EconomiaLaura Carmona MayaAún no hay calificaciones

- Resumen de Fol t9Documento2 páginasResumen de Fol t9LuisAún no hay calificaciones

- Resumen de Gestión Logística Tema 2Documento3 páginasResumen de Gestión Logística Tema 2LuisAún no hay calificaciones

- Resumen de Comu y at - Cliente T1Documento1 páginaResumen de Comu y at - Cliente T1LuisAún no hay calificaciones

- Resumen de Fol t9Documento3 páginasResumen de Fol t9LuisAún no hay calificaciones

- Resmuen de RRHH 2,3,4Documento2 páginasResmuen de RRHH 2,3,4LuisAún no hay calificaciones

- Resumen de Comunicación t5Documento1 páginaResumen de Comunicación t5LuisAún no hay calificaciones

- Resumen de Fol t1, t2, t3Documento4 páginasResumen de Fol t1, t2, t3LuisAún no hay calificaciones

- Resumen de Comunicacion t7Documento4 páginasResumen de Comunicacion t7LuisAún no hay calificaciones

- Derechos PatrimonialesDocumento5 páginasDerechos PatrimonialessilviaAún no hay calificaciones

- Estudio de Demanda de Vivienda Nueva de CuscoDocumento70 páginasEstudio de Demanda de Vivienda Nueva de CuscoGreace Pasache PrietoAún no hay calificaciones

- Poder Félix FarfánDocumento3 páginasPoder Félix FarfánFELIX BALOIS FARFANAún no hay calificaciones

- Pagare BursatilDocumento2 páginasPagare BursatilArturo De La QuintanaAún no hay calificaciones

- Hoja Resumen Crédito Hipotecario Tradicional BCP 2022 EditadoDocumento8 páginasHoja Resumen Crédito Hipotecario Tradicional BCP 2022 EditadoMerly Cumpa TorresAún no hay calificaciones

- MinutaDocumento5 páginasMinutaVictoria Delgado RuizAún no hay calificaciones

- SOE.662 Solicitud de Crediemprende BDVDocumento3 páginasSOE.662 Solicitud de Crediemprende BDVyhordany m0% (1)

- (ACP-S08) Foro de Debate - PA02Documento7 páginas(ACP-S08) Foro de Debate - PA02Moll Pradas Gonzalo AarònAún no hay calificaciones

- TRABAJO GRUPAL - MATEMATICA-maDocumento32 páginasTRABAJO GRUPAL - MATEMATICA-maRoritza BarriaAún no hay calificaciones

- 1° Examen Contab. FinancieraDocumento13 páginas1° Examen Contab. FinancieraMarzo ZlarciAún no hay calificaciones

- Mercado de CapitalesDocumento29 páginasMercado de CapitalesEdwin A'cAún no hay calificaciones

- Evidencias Territorium Guía 3Documento14 páginasEvidencias Territorium Guía 3Stefany Katerin SolanoAún no hay calificaciones

- Supuesto Novedades 2. Arrendamiento y Gastos Deducibles (V. T.)Documento10 páginasSupuesto Novedades 2. Arrendamiento y Gastos Deducibles (V. T.)antonio martinezAún no hay calificaciones

- Presupuesto-Personal-En-Excel 9 ADocumento2 páginasPresupuesto-Personal-En-Excel 9 AJonathan HernandezAún no hay calificaciones

- RC - Falta de Inscripcion de Hipoteca en Contrato de Prestamo No Es Una Falta - Un Tercero Puede Ejecutar - Reporte2016-1453Documento14 páginasRC - Falta de Inscripcion de Hipoteca en Contrato de Prestamo No Es Una Falta - Un Tercero Puede Ejecutar - Reporte2016-1453amauryreyesAún no hay calificaciones

- Unidad 08 Ficha 01Documento3 páginasUnidad 08 Ficha 01Pier SilvaAún no hay calificaciones

- Accion Impugnatoria Resicion de Sentencia Firme...Documento7 páginasAccion Impugnatoria Resicion de Sentencia Firme...Denis moralesAún no hay calificaciones

- Productos Captación y ColocaciónDocumento49 páginasProductos Captación y ColocaciónkarenAún no hay calificaciones

- 3 Creación y P.M de Una Empresa EIEDocumento42 páginas3 Creación y P.M de Una Empresa EIEadrian reyes parraAún no hay calificaciones

- Fondo MiviviendaDocumento15 páginasFondo MiviviendaAarón QuevedoAún no hay calificaciones

- Infografias ContratosDocumento5 páginasInfografias ContratosValentina Bello DavilaAún no hay calificaciones

- Catalogo Inmobiliario CUSCATLAN 200902Documento14 páginasCatalogo Inmobiliario CUSCATLAN 200902Alejandro HenriquezAún no hay calificaciones

- CONTRATO DE ALQUILER LAURA DUARTE - CesarDocumento1 páginaCONTRATO DE ALQUILER LAURA DUARTE - CesarGari BaldiAún no hay calificaciones

- Final Sip Ii MioDocumento5 páginasFinal Sip Ii MiocarolinaAún no hay calificaciones

- Fideicomisos de TitulizaciónDocumento3 páginasFideicomisos de TitulizaciónPiero AguadoAún no hay calificaciones