EJERCICIO DE VALOR NETO REALIZABLE DE LA NIC 2

En enero del 2021, la empresa SOLO COSITAS, S.A. compra inventario al un proveedor

que se encuentra en Costa Rica.

Los costos relacionados a esta compra son:

1 Precio de compra adquisición: 120,000.00

2 Aranceles a la importación: 24,000.00

3 Impuesto no recuperable: 12,000.00

4 Impuestos recuperables: 10,000.00

5 Transporte desde el puerto hasta bodega: 5,000.00

6 La empresa recibe una rebaja el 5% sobre el costo de adquisición y un descuento del 10% si

la entidad paga la mercancia antes de 2 meses

7 La entidad paga el 28 de enero y el 31 esta listo para su venta

Al 31 de diciembre del 2021, el precio estimado de venta es de Q 140,000.00 y

los costos estimados para completar la venta es de Q25,000.00

A RESOLVER:

Cual es el valor en libros del activo al 31 de enero y al 31 de diciembre del

mismo año

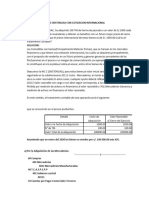

DESCRIPCIÓN VALOR

Precio de compra 120,000.00

Aranceles a la importación: 24,000.00

Impuesto no recuperable: 12,000.00

Transporte desde el puerto hasta bodega: 5,000.00

SUB-TOTAL 161,000.00

0.5% Sobre el costo de adquisición 600.00

IMPORTE NETO 160,400.00

10% de descuento por pronto pago 12,000.00

Valor en libros 148,400.00

VALOR NETO REALIZABLE AL 31 DE DICIEMBRE

Es el precio estimado de venta de un activo en el curso normal de la

operación, menos los costos estimados para terminar su producción

y los escenarios para llevar a cabo la venta

Precio estimado de venta 140,000.00

Costo para realizar la venta 25,000.00

Costo del inventario 148,400.00

DESCRIPCIÓN VALOR

Precio estimado de venta 140,000.00

(-) Los costos para realizar la venta 25,000.00

SUB-TOTAL 115,000.00

Costo del inventario en libros 148,400.00

DETERIORO DEL VALOR - 33,400.00

CONTABILIDAD DEL DETERIORO

DEBE HABER

Costo de ventas 33,400.00

a: Deterioro de existencias 33,400.00

Registro del deterioro de inventarios a

Valor Neto Realizable 33,400.00 33,400.00

Se realizará una nueva evaluación del valor neto realizable en cada periodo posterior.

Cuando las circunstancias que previamente causaron la rebaja del inventario hayan dejado

de existir, o cuando exista una clara evidencia de un incremento en el valor neto realizable

como consecuencia de un cambio en las circunstancias económicas, se revertirá el importe

de la misma, de manera que el nuevo valor contable sea el menor entre el costo y el valor

neto realizable revisado. Esto ocurrirá, por ejemplo, cuando un artículo en existencia que se

lleva al valor neto realizable porque ha bajado su precio de venta está todavía en inventario

de un periodo posterior y su precio de venta se ha incrementado.

El importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, así como

todas las demás pérdidas en los inventarios, será reconocido en el periodo en que ocurra la

rebaja o la pérdida. El importe de cualquier reversión de la rebaja de valor que resulte de un

incremento en el valor neto realizable, se reconocerá como una reducción en el valor de los

inventarios que hayan sido reconocidos como gasto en el periodo en que la recuperación del

valor tenga lugar.

También podría gustarte

- Caso Practico Nic 2Documento2 páginasCaso Practico Nic 2esvin perezAún no hay calificaciones

- Nic 2 VNRDocumento8 páginasNic 2 VNRCISSCO GODINEZAún no hay calificaciones

- Método de La Utilidad BrutaDocumento3 páginasMétodo de La Utilidad Brutarafael100% (1)

- Activo RealizableDocumento28 páginasActivo Realizableshander Oliveira RamosAún no hay calificaciones

- Ejemplos Nic 2 y Sección 13Documento33 páginasEjemplos Nic 2 y Sección 13Ruben Dario Marrufo GarciaAún no hay calificaciones

- Nic 2 UsmpDocumento30 páginasNic 2 UsmpJutha LMAún no hay calificaciones

- Valuación de Inventarios Artesanias LencasDocumento6 páginasValuación de Inventarios Artesanias LencasJess Corea100% (1)

- Práctica Nic 2 Desvalorización de Existencias (Ejemplo)Documento6 páginasPráctica Nic 2 Desvalorización de Existencias (Ejemplo)Katerine Villanueva VAún no hay calificaciones

- InventariosDocumento9 páginasInventariosLizbeth Azurza aguirreAún no hay calificaciones

- Coronel Ingrid Costos PracticaDocumento6 páginasCoronel Ingrid Costos PracticaCoronel Villa IngridAún no hay calificaciones

- Ejercicios Practicos Segundo Parcial ContabilidadDocumento29 páginasEjercicios Practicos Segundo Parcial ContabilidadJess CoreaAún no hay calificaciones

- Norma Internacional de Contabilidad 2 - InventariosDocumento15 páginasNorma Internacional de Contabilidad 2 - InventariosbibianaAún no hay calificaciones

- Presupuesto de Produccion - Ejercicio No. 1Documento4 páginasPresupuesto de Produccion - Ejercicio No. 1jungkookAún no hay calificaciones

- Nic 2 Inventarios Casos PracticosDocumento6 páginasNic 2 Inventarios Casos PracticosWilber Luque CondoriAún no hay calificaciones

- Niif y Su Incidencia TributariaDocumento146 páginasNiif y Su Incidencia TributariaDonald Trigueros SulAún no hay calificaciones

- DICIEMBRE DesvalorizacióndeexistenciasDocumento4 páginasDICIEMBRE DesvalorizacióndeexistenciasRuth Ilma RamosAún no hay calificaciones

- Ipsa 12 Inventarios 2021 Pt. CorrDocumento30 páginasIpsa 12 Inventarios 2021 Pt. CorrYuly Fernanda Cardoso PerdomoAún no hay calificaciones

- (AC-S08) Semana 08 - Tema 1 Tarea Académica 2 - Análisis de Caso de Activos - NIIFDocumento12 páginas(AC-S08) Semana 08 - Tema 1 Tarea Académica 2 - Análisis de Caso de Activos - NIIFESMILDAAún no hay calificaciones

- Ejercicios Estado de Costo de Producción y VentasDocumento6 páginasEjercicios Estado de Costo de Producción y VentasBrallan CarbajalAún no hay calificaciones

- Ejercicios de Calentamiento PDFDocumento3 páginasEjercicios de Calentamiento PDFOdi Rojas100% (1)

- Guía Segundo ParcialDocumento69 páginasGuía Segundo ParcialDana LopézAún no hay calificaciones

- Estado de Resultados en ExcelDocumento12 páginasEstado de Resultados en ExcelJaime Delgado JuaresAún no hay calificaciones

- Tarea 2 FabiolaDocumento3 páginasTarea 2 FabiolaFabiola RodriguezAún no hay calificaciones

- A-Valorizacion Activos Fijos Niif-NicDocumento17 páginasA-Valorizacion Activos Fijos Niif-NicKatherin Acevedo carmona100% (1)

- Ajustes, Est. Financieros. Hoja TrabajoDocumento8 páginasAjustes, Est. Financieros. Hoja TrabajoHORACIO DAVID CIFUENTES MALTEZAún no hay calificaciones

- Existencias y Activo FijoDocumento69 páginasExistencias y Activo FijoMell SerranoAún no hay calificaciones

- NIC 2 Inventarios ESAN - 2013Documento61 páginasNIC 2 Inventarios ESAN - 2013KevinEdsonMimbelaChuquispumaAún no hay calificaciones

- Caso Practico: Base de Datos: Concepto Producto 01 Producto 02Documento8 páginasCaso Practico: Base de Datos: Concepto Producto 01 Producto 02Josuê GonzalesAún no hay calificaciones

- Contabilidad Financiera II - Tarea 6.1Documento4 páginasContabilidad Financiera II - Tarea 6.1Javier TorracaAún no hay calificaciones

- EJercicios Alumnos Valor Neto Realizacion Vs Costo AdquisiciónDocumento7 páginasEJercicios Alumnos Valor Neto Realizacion Vs Costo AdquisiciónJUANA VALENTINA AMAYA PARDO0% (1)

- Guajardo Rodriguez Andrea - Ev 2Documento30 páginasGuajardo Rodriguez Andrea - Ev 2Andrea GuajardoAún no hay calificaciones

- Tema I Contabilidad Ii 2011-1Documento22 páginasTema I Contabilidad Ii 2011-1eduardocelisproduccionesAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosMaura AlcantaraAún no hay calificaciones

- Tarea ContabilidadDocumento15 páginasTarea ContabilidadJoshua ParedesAún no hay calificaciones

- Contabilidad ComercialDocumento46 páginasContabilidad ComercialPedro Astudillo AriasAún no hay calificaciones

- Casos Prácticos NIC 36Documento7 páginasCasos Prácticos NIC 36DARIO RIVASAún no hay calificaciones

- INVENTARIOS Compra Venta de MercanciasDocumento5 páginasINVENTARIOS Compra Venta de Mercanciasloren cobosAún no hay calificaciones

- Utilidad Bruta La Casa de Los TrucosDocumento5 páginasUtilidad Bruta La Casa de Los TrucosJess CoreaAún no hay calificaciones

- Material de Apoyo Contabilidad II Gpo 05 2022-1Documento80 páginasMaterial de Apoyo Contabilidad II Gpo 05 2022-1andrea rodriguezAún no hay calificaciones

- Procedimiento PerpetuoDocumento2 páginasProcedimiento PerpetuoFreddy ChableAún no hay calificaciones

- Estado de Costo de Produccion y Ventas CostosDocumento4 páginasEstado de Costo de Produccion y Ventas CostosGuadalupe PalaciosAún no hay calificaciones

- Inventarios de Mercancias1Documento34 páginasInventarios de Mercancias1Sandra Lucia Nieto OsorioAún no hay calificaciones

- A - Dinámica de La Cuentas 20, 21, 22, 23, 24, 25, 26, 27, 28, 29Documento109 páginasA - Dinámica de La Cuentas 20, 21, 22, 23, 24, 25, 26, 27, 28, 29Paulina Romero Mena50% (2)

- Tarea 4 - Contabilidad para Administradores 2Documento9 páginasTarea 4 - Contabilidad para Administradores 2TonyAún no hay calificaciones

- Contabilidad I - 2021 - Clase 26 Mayo - 04.06.2021Documento189 páginasContabilidad I - 2021 - Clase 26 Mayo - 04.06.2021Itha FreireAún no hay calificaciones

- Inventarios (Tema 2)Documento20 páginasInventarios (Tema 2)Mario Enrique Barriga PazAún no hay calificaciones

- Prueba 2 ICG PautaDocumento4 páginasPrueba 2 ICG PautaJose MiguelAún no hay calificaciones

- 1.-Las ExistenciasDocumento23 páginas1.-Las ExistenciasBeatriz Cervantes AlvaradoAún no hay calificaciones

- Costo de InventariosDocumento13 páginasCosto de Inventariosa20818372Aún no hay calificaciones

- Actividad Semana 5Documento9 páginasActividad Semana 5Manuel Barrios DiazAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadMARGIE LILI ALVAREZ DUBONAún no hay calificaciones

- Ejercicio Tarea 2Documento12 páginasEjercicio Tarea 2Manuel ColindresAún no hay calificaciones

- Ejem Valor Neto RealizableDocumento7 páginasEjem Valor Neto RealizableMilton Stewar Carrillo UrbinaAún no hay calificaciones

- Martinez Seccion 13 y 21Documento7 páginasMartinez Seccion 13 y 21Anthony MartinezAún no hay calificaciones

- Costos Por Ordenes Clase 1 Contabilidad VDocumento13 páginasCostos Por Ordenes Clase 1 Contabilidad VWilliam CastilloAún no hay calificaciones

- Nic 2Documento37 páginasNic 2Rubén PalacioAún no hay calificaciones

- Repaso 3 Determina Activos y Resultados 3 de Nov 2023Documento12 páginasRepaso 3 Determina Activos y Resultados 3 de Nov 2023aida aguilarAún no hay calificaciones

- 2 Alum - Practica Inventarios Valor RazonableDocumento2 páginas2 Alum - Practica Inventarios Valor RazonableMichel Bazan RamosAún no hay calificaciones

- Caso de Ilustración No.02 Sist Costo ProcesoDocumento6 páginasCaso de Ilustración No.02 Sist Costo ProcesoNohe VenegasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- 2 Ejercicio No2 Calidad Total ProcesosDocumento5 páginas2 Ejercicio No2 Calidad Total ProcesosRicardo Rodrigo ChaconAún no hay calificaciones

- Explicación de Manual de Identidad CONOCERDocumento18 páginasExplicación de Manual de Identidad CONOCERMichelle Aline EspinosaAún no hay calificaciones

- Módulo 1 Planificación Del SGCDocumento42 páginasMódulo 1 Planificación Del SGCJuan David Sierra MoraAún no hay calificaciones

- Bitacora 04Documento26 páginasBitacora 04Damian CasaAún no hay calificaciones

- Tema #1 Generalidades Del Control de CalidadDocumento36 páginasTema #1 Generalidades Del Control de CalidadMoises David Lugo QueralesAún no hay calificaciones

- El Reto de La Administración de Recursos HumanosDocumento1 páginaEl Reto de La Administración de Recursos HumanosLunaAún no hay calificaciones

- Temp Cartaporteccp 20230308150117601Documento2 páginasTemp Cartaporteccp 20230308150117601Brayaan RdzAún no hay calificaciones

- Portafolio de Experiencia ProfesionalDocumento12 páginasPortafolio de Experiencia ProfesionalLizzet OzunaAún no hay calificaciones

- Programa 303FP-2020 Formulación de Proyectos II Seccion ADocumento4 páginasPrograma 303FP-2020 Formulación de Proyectos II Seccion AIrene-Sazo-25081985Aún no hay calificaciones

- Flujo de Efectivo TP - Método DirectoDocumento1 páginaFlujo de Efectivo TP - Método DirectoRodrigo Leon Salsavilca PomacarhuaAún no hay calificaciones

- Programa de Auditoria InternaDocumento13 páginasPrograma de Auditoria InternaJenny Zoraida Cotame TorresAún no hay calificaciones

- Evaluacin de Proyectos de Inversin MineraDocumento132 páginasEvaluacin de Proyectos de Inversin MineraCinthya Vargas100% (3)

- Trazabilidad en Industria AlimentariaDocumento43 páginasTrazabilidad en Industria AlimentariaEliani marilin Flores cisnerosAún no hay calificaciones

- Copia de Test Tema 5 Tipos de MercadosDocumento2 páginasCopia de Test Tema 5 Tipos de Mercadosmdnfky22fpAún no hay calificaciones

- Clasificación de Riesgo BancarioDocumento4 páginasClasificación de Riesgo BancarioJosué Corrales PradoAún no hay calificaciones

- Diferencia Entre Tasas e Impuestos.Documento3 páginasDiferencia Entre Tasas e Impuestos.saraiAún no hay calificaciones

- Marketing Digital PDFDocumento6 páginasMarketing Digital PDFMaria Isabel TantaAún no hay calificaciones

- Mejora en Logistica Y Distribucion - AntecedentesDocumento7 páginasMejora en Logistica Y Distribucion - AntecedentesAngel HernandezAún no hay calificaciones

- Ejercicios Mer Resueltos PDFDocumento6 páginasEjercicios Mer Resueltos PDFcristhian_tonconiAún no hay calificaciones

- Arbol de ProblemasDocumento2 páginasArbol de ProblemasDarlyn Tenelanda100% (1)

- Foro Tipos de Procesos ProductivosDocumento3 páginasForo Tipos de Procesos ProductivosCLAUDIA ANDREA CANDELA JARAMILLOAún no hay calificaciones

- Sistema Contable de Las Empresas Constructoras e InmobiliariasDocumento16 páginasSistema Contable de Las Empresas Constructoras e InmobiliariasyenyAún no hay calificaciones

- Procedimiento Baños QuimicosDocumento4 páginasProcedimiento Baños Quimicosviviana henriquezAún no hay calificaciones

- Soportes de Contabilidad 2022Documento44 páginasSoportes de Contabilidad 2022Maria jose GutierrezAún no hay calificaciones

- Actividad 4 InvestigaciónDocumento9 páginasActividad 4 InvestigaciónAlexandra Carvajal MontoyaAún no hay calificaciones

- Control de Lectura 1 Segundo ParcialDocumento12 páginasControl de Lectura 1 Segundo ParcialKAREN JENNIFER RODRIGUEZ CHAVEZAún no hay calificaciones

- Preguntas Mercado Financiero 2020 IDocumento3 páginasPreguntas Mercado Financiero 2020 IAndrés MartínezAún no hay calificaciones

- Actividad 6. Informe Parte 6Documento8 páginasActividad 6. Informe Parte 6Nubia0% (1)

- 0 - CURRICULUM VITAE Agosto 2020Documento5 páginas0 - CURRICULUM VITAE Agosto 2020Zelda YashiroAún no hay calificaciones

- Futura Consorcio Inmobiliario - EEFF AUD 2019Documento37 páginasFutura Consorcio Inmobiliario - EEFF AUD 2019Lali Rubi Evangelista AlvaradoAún no hay calificaciones