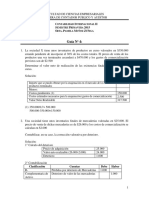

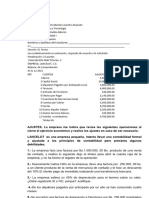

También podría gustarte

- Ejericios Capitulos 3 y 6Documento6 páginasEjericios Capitulos 3 y 6Luz niel Montila HerreraAún no hay calificaciones

- Prueba 1 ICG - PautaDocumento4 páginasPrueba 1 ICG - PautaJose MiguelAún no hay calificaciones

- Taller ContabilidadDocumento8 páginasTaller Contabilidadjorge bornand alcoholadoAún no hay calificaciones

- Guía y Taller de Aplicación Final - Contabilidad de CostosDocumento25 páginasGuía y Taller de Aplicación Final - Contabilidad de CostosLuisa AguirreAún no hay calificaciones

- Ejercicios Semestre2 2020 InvDocumento22 páginasEjercicios Semestre2 2020 InvJose Luis Tabares LopezAún no hay calificaciones

- Contabilidad I - 2021 - Clase 26 Mayo - 04.06.2021Documento189 páginasContabilidad I - 2021 - Clase 26 Mayo - 04.06.2021Itha FreireAún no hay calificaciones

- Ejercicio A Unidad 1 A Ajustes Cierre Balance y P y GDocumento8 páginasEjercicio A Unidad 1 A Ajustes Cierre Balance y P y GcristianAún no hay calificaciones

- Parcial C IntermediaDocumento3 páginasParcial C IntermediaYesika GarciaAún no hay calificaciones

- Apuntes ContabilidadDocumento10 páginasApuntes Contabilidadmauricio osorio cardenasAún no hay calificaciones

- Ayudantía 30 de Mayo 2022Documento7 páginasAyudantía 30 de Mayo 2022Edugame123 RuizAún no hay calificaciones

- Ajustes PeriodicosDocumento7 páginasAjustes PeriodicosDaniel Felipe FandiñoAún no hay calificaciones

- Ilovepdf MergedDocumento5 páginasIlovepdf MergedNeily Janeth Chasquero RuizAún no hay calificaciones

- Caso Práctico NIC 18Documento4 páginasCaso Práctico NIC 18mario cozAún no hay calificaciones

- Taller Nic 2 AmpliacionDocumento6 páginasTaller Nic 2 AmpliacionCARLOS CRISPINAún no hay calificaciones

- Evidencia 3 NIF IDocumento13 páginasEvidencia 3 NIF IRicardo HerreraAún no hay calificaciones

- Ejercicio Practica Varias Situaciones Sin SolucionDocumento6 páginasEjercicio Practica Varias Situaciones Sin SolucionErick AldiAún no hay calificaciones

- Examen Final KLLTDocumento4 páginasExamen Final KLLTfelipeAún no hay calificaciones

- Guia 4 PautaDocumento4 páginasGuia 4 PautaPamela Muñoz ZúñigaAún no hay calificaciones

- 2019 - SIC II Trim 2 Tema 1Documento17 páginas2019 - SIC II Trim 2 Tema 1CLAUDIAAún no hay calificaciones

- Guia de Repaso Del IvaDocumento6 páginasGuia de Repaso Del IvaYAJAIRA PATRICIA BOHORQUEZ ARIASAún no hay calificaciones

- Wuolah Free Ejercicios T (2) Gulag FreeDocumento6 páginasWuolah Free Ejercicios T (2) Gulag FreeisabelAún no hay calificaciones

- Contabilidad de Ventas y Costo de Mercaderia VendidaDocumento27 páginasContabilidad de Ventas y Costo de Mercaderia VendidaLuis FernandoAún no hay calificaciones

- Ejercicios Tema 3 y 6Documento11 páginasEjercicios Tema 3 y 6Pedro Bisono100% (2)

- Evaluacion Parcial Gestión ContableDocumento7 páginasEvaluacion Parcial Gestión ContableMechita BringasAún no hay calificaciones

- Ejercicio de Clase Sesión 3 Solución La Cuenta-Ctas de BalanceDocumento4 páginasEjercicio de Clase Sesión 3 Solución La Cuenta-Ctas de BalanceLEYLI YAHAIRA ZAPATA OROZCOAún no hay calificaciones

- ÑakaDocumento6 páginasÑakaCristofer CondoriAún no hay calificaciones

- COSTOS Daniela 2004221Documento28 páginasCOSTOS Daniela 2004221Kevin DiazAún no hay calificaciones

- Juliana Ramirez-Asientos ContablesDocumento11 páginasJuliana Ramirez-Asientos ContablesYULI R 7U7Aún no hay calificaciones

- Desarrollo de Problemas Costos y ControlDocumento15 páginasDesarrollo de Problemas Costos y ControlMichelle RodriguezAún no hay calificaciones

- Relacion Costo Volumen UtilidadDocumento3 páginasRelacion Costo Volumen Utilidadlaura100% (1)

- Guia de Ejercicio Tema El PatrimonioDocumento16 páginasGuia de Ejercicio Tema El PatrimonioRudielbi Yaguas0% (1)

- 1 Taller Costos Tercer CorteDocumento6 páginas1 Taller Costos Tercer Cortemaleos23rsAún no hay calificaciones

- Taller Ciclo ContableDocumento11 páginasTaller Ciclo ContableAlvaro Alexis Lenis DominguezAún no hay calificaciones

- Ajustes, Est. Financieros. Hoja TrabajoDocumento8 páginasAjustes, Est. Financieros. Hoja TrabajoHORACIO DAVID CIFUENTES MALTEZAún no hay calificaciones

- 3 Iva y RetefuenteDocumento14 páginas3 Iva y RetefuenteJosé Gregorio Romero De La Rosa100% (1)

- Trabajos Practicos Presupuesto PDFDocumento12 páginasTrabajos Practicos Presupuesto PDFYanina FaureAún no hay calificaciones

- Martina Cayun Tarea 4Documento6 páginasMartina Cayun Tarea 4Martinaa Cayun OvandoAún no hay calificaciones

- AsdsaDocumento6 páginasAsdsaCristofer CondoriAún no hay calificaciones

- ASIENTOS CONTABLES TareaDocumento5 páginasASIENTOS CONTABLES Tareajoseph mottaAún no hay calificaciones

- Prcticadecontabilidad PDFDocumento12 páginasPrcticadecontabilidad PDFrosaelva-12Aún no hay calificaciones

- ContabilidadDocumento34 páginasContabilidadPeque JackyAún no hay calificaciones

- 14-DD122 - Caso Practico Nic.Documento8 páginas14-DD122 - Caso Practico Nic.CARLOSAún no hay calificaciones

- Ejercicios Prácticos - Análisis FinancieroDocumento3 páginasEjercicios Prácticos - Análisis FinancieroJHON JAIRO RAMOS MIRANDA0% (1)

- 13 Hoja Trabajo Complejo LancelotDocumento14 páginas13 Hoja Trabajo Complejo LancelotJesus FreitezAún no hay calificaciones

- Niif y Su Incidencia TributariaDocumento146 páginasNiif y Su Incidencia TributariaDonald Trigueros SulAún no hay calificaciones

- Taller Metodos de Valoración Ifrs PDFDocumento10 páginasTaller Metodos de Valoración Ifrs PDFSaramy VillalobosAún no hay calificaciones

- Inventarios - Ejemplo Práctico 1Documento3 páginasInventarios - Ejemplo Práctico 1Nicole AritaAún no hay calificaciones

- Ejercicio SimulacroDocumento18 páginasEjercicio SimulacroLuly MorenaAún no hay calificaciones

- Examen Final Teorico Practico Sede Cordoba 08 2020Documento8 páginasExamen Final Teorico Practico Sede Cordoba 08 2020Lucia AmorosoAún no hay calificaciones

- Examen Marcelo CalvillanDocumento7 páginasExamen Marcelo CalvillanBastian Aguilera ArteagaAún no hay calificaciones

- Taller Corhuila (1) Jueves UltimoDocumento15 páginasTaller Corhuila (1) Jueves UltimoJerome MartinezAún no hay calificaciones

- Unidad No 1 - Taller de Inventario - Seccion 13 NIIF para PYMESDocumento11 páginasUnidad No 1 - Taller de Inventario - Seccion 13 NIIF para PYMESMelanie Guiselle CALLE QUINTERO100% (2)

- 2019 2 Uni CF 2 Práct Calif.Documento2 páginas2019 2 Uni CF 2 Práct Calif.Alejandra TruciosAún no hay calificaciones

- Control 2: Pregunta 1. EFE (50%)Documento7 páginasControl 2: Pregunta 1. EFE (50%)alvielmaAún no hay calificaciones

- Trabajo en Clases AdministrativaDocumento6 páginasTrabajo en Clases Administrativasteffany guerraAún no hay calificaciones

- IlianaDocumento14 páginasIlianamariana olmedilloAún no hay calificaciones

- Lopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2Documento16 páginasLopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2EVELYN ELIZABETHE LOPEZ VALDESAún no hay calificaciones

- Examen Contabilidad Ico PautaDocumento4 páginasExamen Contabilidad Ico PautaDavid barrazaAún no hay calificaciones

- Empresa Ejercicio S.A.Documento16 páginasEmpresa Ejercicio S.A.KAREN MARCELA OJEDA ALVAREZAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- 2006-Petroleo y Hegemonia en Vzla Lacabana PDFDocumento50 páginas2006-Petroleo y Hegemonia en Vzla Lacabana PDFKenneth EvansAún no hay calificaciones

- Pepsico 2003Documento27 páginasPepsico 2003Miguel Angel Rojas Pozo100% (1)

- Teoría de Los CostosDocumento32 páginasTeoría de Los CostosSofiAún no hay calificaciones

- Copia de Gastos PersonalesDocumento129 páginasCopia de Gastos PersonalesSTEFANÍA POSADA ACEVEDOAún no hay calificaciones

- Alta de ClientesDocumento2 páginasAlta de ClientesGabriel FerrerAún no hay calificaciones

- T3 Direccion Comercial GaresperuDocumento37 páginasT3 Direccion Comercial GaresperuAlejandroChavez96Aún no hay calificaciones

- Examen de Marx ResueltoDocumento3 páginasExamen de Marx Resueltoluisflores877Aún no hay calificaciones

- Resumen Capitulo 4Documento20 páginasResumen Capitulo 4Aldito MedinaAún no hay calificaciones

- Curso Actualizacion Iso 9001 2015 PDFDocumento138 páginasCurso Actualizacion Iso 9001 2015 PDFagar ortuñoAún no hay calificaciones

- Estudio de Mercado 2018Documento775 páginasEstudio de Mercado 2018rplanes@gmail.comAún no hay calificaciones

- Cambio Organizacional para Una Mayor CompetitividadDocumento5 páginasCambio Organizacional para Una Mayor CompetitividadIvan RivasAún no hay calificaciones

- FCH BERMAN Aventuras MarxistasDocumento6 páginasFCH BERMAN Aventuras MarxistasAgustin EmilianoAún no hay calificaciones

- Revalorización Del PatrimonioDocumento7 páginasRevalorización Del PatrimonioNataLiia MonTezAún no hay calificaciones

- San Jose PinulaDocumento3 páginasSan Jose PinulaJonathan AlvarezAún no hay calificaciones

- Matematica Financiera - Clase 2Documento32 páginasMatematica Financiera - Clase 2Daniela Delgado LoorAún no hay calificaciones

- Estrategias de ChinaDocumento3 páginasEstrategias de ChinaAbdiel Gomez OrtegaAún no hay calificaciones

- Inf Dves Oct2018Documento68 páginasInf Dves Oct2018Jorge MedranoAún no hay calificaciones

- Aduanas Avance 1Documento15 páginasAduanas Avance 1Gloria CasasAún no hay calificaciones

- Evidencia 2 Infografia Indices de Gestion de ServicioDocumento2 páginasEvidencia 2 Infografia Indices de Gestion de ServicioARLEY TRIVIÑOAún no hay calificaciones

- Cuatro F 226Documento16 páginasCuatro F 226Emily N. MoralesAún no hay calificaciones

- Caso 1 Tire City Inc.Documento8 páginasCaso 1 Tire City Inc.FabianSoaresCastro100% (1)

- Importancia de Registros ContablesDocumento4 páginasImportancia de Registros ContablesAxel Alvarado33% (3)

- Qué Es Un ProyectoDocumento4 páginasQué Es Un ProyectoDiana Maritza Valladares SalgadoAún no hay calificaciones

- INFORME Calculo de RecargosDocumento6 páginasINFORME Calculo de Recargoscalvojm6786Aún no hay calificaciones

- Parque Automotriz en CuscoDocumento5 páginasParque Automotriz en CuscoAyrton Salvatore100% (2)

- Análisis de La Cadena de Valor de La Papa en Chile (PowerPoint)Documento21 páginasAnálisis de La Cadena de Valor de La Papa en Chile (PowerPoint)Jorge Luis Alonso G.Aún no hay calificaciones

- Conceptos Incluidos y Excluidos de La Base de Cotización PDFDocumento4 páginasConceptos Incluidos y Excluidos de La Base de Cotización PDFAiko KazemiAún no hay calificaciones

- EM44207571Documento5 páginasEM44207571luciitorres74Aún no hay calificaciones

- Taller Caso PrácticoDocumento2 páginasTaller Caso PrácticoVÍCTOR MANUEL VERGARA CARDONA50% (2)

- Estudio Tecnico MermeladaDocumento50 páginasEstudio Tecnico MermeladaAddy Castellano Morales56% (9)