También podría gustarte

- Recuperación De Cartera Morosa De Manera EfectivaDe EverandRecuperación De Cartera Morosa De Manera EfectivaCalificación: 5 de 5 estrellas5/5 (1)

- Guia Rapida de Evaluacion de Crédito Independiente o EmpresarialDocumento9 páginasGuia Rapida de Evaluacion de Crédito Independiente o EmpresarialalbertAún no hay calificaciones

- Cómo aumentar o construir su puntaje de crédito en un mesDe EverandCómo aumentar o construir su puntaje de crédito en un mesAún no hay calificaciones

- Politicas PE SHAREDocumento26 páginasPoliticas PE SHAREGerson ChinchillaAún no hay calificaciones

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Crédito de Consumo Caja ArequipaDocumento24 páginasCrédito de Consumo Caja ArequipaosmarstAún no hay calificaciones

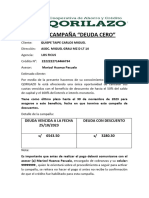

- Proyecto CobranzasDocumento3 páginasProyecto CobranzasLucia MariniAún no hay calificaciones

- Portafolio de Productos Financieros de MIBANCODocumento9 páginasPortafolio de Productos Financieros de MIBANCOJosué Fernández OliveraAún no hay calificaciones

- Formularios Vivienda NuevaDocumento16 páginasFormularios Vivienda Nuevacarlos calderonAún no hay calificaciones

- Formularios Vivienda UsadaDocumento16 páginasFormularios Vivienda UsadaDiego ToledoAún no hay calificaciones

- FO - Cre.05 Solicitud PrestamoDocumento6 páginasFO - Cre.05 Solicitud PrestamoMsms2021Aún no hay calificaciones

- Formularios Vivienda NuevaDocumento16 páginasFormularios Vivienda NuevaJocelynAún no hay calificaciones

- Crédito HipotecarioDocumento15 páginasCrédito HipotecarioLuz Zevallos BlancoAún no hay calificaciones

- Sistema FinancieroDocumento66 páginasSistema FinancieroAdelayda Pillaca PillacaAún no hay calificaciones

- Caja Rural de Ahorro y Credito Los AndesDocumento16 páginasCaja Rural de Ahorro y Credito Los AndesSilvia Sandra QuispeAún no hay calificaciones

- Expedinete D Eun Prestamo ExposicionDocumento12 páginasExpedinete D Eun Prestamo ExposicionMARCO LEON JAQQUEHUA HUAMANAún no hay calificaciones

- InfoDocumento4 páginasInfomauricioAún no hay calificaciones

- Guía Documentaria 2016.v3Documento17 páginasGuía Documentaria 2016.v3Marco SandovalAún no hay calificaciones

- Act Final FinanzasDocumento21 páginasAct Final FinanzasOlivia EmigdioAún no hay calificaciones

- Procedimiento para El Otorgamiento de crédito-DEFINITIVODocumento2 páginasProcedimiento para El Otorgamiento de crédito-DEFINITIVOChemy CastroAún no hay calificaciones

- Formularios Vivienda RecuperadaDocumento13 páginasFormularios Vivienda RecuperadaINGTEL El SalvadorAún no hay calificaciones

- Formularios Vivienda RecuperadaDocumento13 páginasFormularios Vivienda RecuperadaAbraham garciaAún no hay calificaciones

- PRODUCTOS ACTIVOS DE MIBANCO Montos MiniDocumento15 páginasPRODUCTOS ACTIVOS DE MIBANCO Montos MiniPaola AlanocaAún no hay calificaciones

- Requisitos para Arrendar Un InmuebleDocumento3 páginasRequisitos para Arrendar Un Inmueblegeraldine cotrinaAún no hay calificaciones

- Expoconstrucción Colones 2022 Al 20-5-2021Documento4 páginasExpoconstrucción Colones 2022 Al 20-5-2021Jazmín JirónAún no hay calificaciones

- Guion de VentaDocumento7 páginasGuion de Ventacristian molina50% (4)

- Políticas de Creditos PYMESDocumento8 páginasPolíticas de Creditos PYMESAnonymous XyRsjnYiEAún no hay calificaciones

- Solución de Caso GA5ATA2-EV01.Documento7 páginasSolución de Caso GA5ATA2-EV01.hasbleidy fierroAún no hay calificaciones

- Enumere y Desarrolle Los Requisitos de Un Crédito de ConsumoDocumento3 páginasEnumere y Desarrolle Los Requisitos de Un Crédito de ConsumocarlaAún no hay calificaciones

- Gerencia Financiera Trabajo Final1Documento31 páginasGerencia Financiera Trabajo Final1LUIS FERNANDO PAUL CENCIA DE LA CRUZAún no hay calificaciones

- Guia 11Documento7 páginasGuia 11Jonathan LopezAún no hay calificaciones

- Programa Fortalece 2022Documento2 páginasPrograma Fortalece 2022Nayeli DemesaAún no hay calificaciones

- Checklist BanescoDocumento1 páginaChecklist BanescoGabriel RodríguezAún no hay calificaciones

- 3.-Lista de Requisitos PFDocumento1 página3.-Lista de Requisitos PFTheDany SAAún no hay calificaciones

- Hipotecario Ciudad Vivienda 18.05.23Documento5 páginasHipotecario Ciudad Vivienda 18.05.23Facundo SistiAún no hay calificaciones

- A 100 001 V07 Requisitos y Documentos.3155Documento1 páginaA 100 001 V07 Requisitos y Documentos.3155CésarEspinozaAún no hay calificaciones

- Pyf Ea2Documento8 páginasPyf Ea2SandovalGabriela100% (1)

- Fondo Social para La ViviendaDocumento1 páginaFondo Social para La ViviendaHazel SolisAún no hay calificaciones

- ABC Promotores Bien para BienDocumento6 páginasABC Promotores Bien para BienBety ButteflyAún no hay calificaciones

- GIR Medidas de Tratamientos de Los RiesgosDocumento12 páginasGIR Medidas de Tratamientos de Los RiesgosCristobal BohorquezAún no hay calificaciones

- Maqueta Atencion ClienteDocumento4 páginasMaqueta Atencion ClienteAlonso GomezAún no hay calificaciones

- Documentos para Anexar Al FormularioDocumento1 páginaDocumentos para Anexar Al FormularioJeison BernalAún no hay calificaciones

- Nombres:: ¿Qué Es Una Línea de Crédito en Bolivia?Documento4 páginasNombres:: ¿Qué Es Una Línea de Crédito en Bolivia?FDRAún no hay calificaciones

- 092 CRAPN Armar Expediente Credito Nomina Separadores Formatos PDFDocumento9 páginas092 CRAPN Armar Expediente Credito Nomina Separadores Formatos PDFArelis VelásquezAún no hay calificaciones

- ManualDocumento8 páginasManualJesse GomezAún no hay calificaciones

- Banca y Finanza Tema 3Documento5 páginasBanca y Finanza Tema 3SeleneAún no hay calificaciones

- Consumo - Colones y Dólares - FiduciarioDocumento1 páginaConsumo - Colones y Dólares - FiduciarioOroi FernándezAún no hay calificaciones

- Credito PymeDocumento9 páginasCredito PymeLupita OlmosAún no hay calificaciones

- Idl2 ContiDocumento23 páginasIdl2 ContiJENIFER PARRAGA RAMOSAún no hay calificaciones

- Instructivo Carpetas Credito HipotecarioDocumento5 páginasInstructivo Carpetas Credito HipotecarioJonathan ValenciaAún no hay calificaciones

- Desarrollo en Equipo (Credito Mype)Documento5 páginasDesarrollo en Equipo (Credito Mype)Taniia Estefani Ch CAún no hay calificaciones

- Quill A CoopDocumento43 páginasQuill A CoopEmii Alonso Hartnett100% (2)

- Requisitos Bachillerato y Licenciatura en Costa Rica 3Documento3 páginasRequisitos Bachillerato y Licenciatura en Costa Rica 3castillojimena948Aún no hay calificaciones

- Créditos de Instituciones Privadas (Cooperativas DEL ECUADORDocumento23 páginasCréditos de Instituciones Privadas (Cooperativas DEL ECUADORGardenia RodasAún no hay calificaciones

- ATAn3nEVIn2nENSAYOnSOLUCIONnDEnCASOS 1463a22f95b1287Documento11 páginasATAn3nEVIn2nENSAYOnSOLUCIONnDEnCASOS 1463a22f95b1287solucionesaprendizAún no hay calificaciones

- Guia 2 Territorium PDFDocumento111 páginasGuia 2 Territorium PDFSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- GUIA 11 Reconocimiento y Medición de Los Intrumentos FinancierosDocumento15 páginasGUIA 11 Reconocimiento y Medición de Los Intrumentos FinancierosJonathan LopezAún no hay calificaciones

- Crédi YaDocumento3 páginasCrédi YaflorimartyAún no hay calificaciones

- Conta Bili DadDocumento30 páginasConta Bili DadOber SánchezAún no hay calificaciones

- Compromisos de Pago MODELODocumento3 páginasCompromisos de Pago MODELOalbertAún no hay calificaciones

- Coazucar Dic 22 VFDocumento10 páginasCoazucar Dic 22 VFalbertAún no hay calificaciones

- Pregunta 3 Tarea de MarketingDocumento2 páginasPregunta 3 Tarea de MarketingalbertAún no hay calificaciones

- PRIMER ENTREGABLE- ECONOMIADocumento5 páginasPRIMER ENTREGABLE- ECONOMIAalbertAún no hay calificaciones

- Errores Revisados en Expedientes DesembolsadosDocumento3 páginasErrores Revisados en Expedientes DesembolsadosalbertAún no hay calificaciones

- Sector Azucarero Del PeruDocumento19 páginasSector Azucarero Del PerualbertAún no hay calificaciones

- Modelo de Constancia de CapacitaciónDocumento2 páginasModelo de Constancia de CapacitaciónalbertAún no hay calificaciones

- Qué Es El Proyecto WatsonDocumento3 páginasQué Es El Proyecto WatsonalbertAún no hay calificaciones

- Promoción de Créditos CastigadosDocumento2 páginasPromoción de Créditos CastigadosalbertAún no hay calificaciones

- Caso I - Presupuesto MaestroDocumento5 páginasCaso I - Presupuesto MaestroalbertAún no hay calificaciones

- Es El Momento de La Computacion en La Nube?Documento4 páginasEs El Momento de La Computacion en La Nube?albertAún no hay calificaciones

- Capacidad y DiagramasDocumento3 páginasCapacidad y DiagramasYaelo SanchezAún no hay calificaciones

- Prueba Inicial 3º Eso TecnologíaDocumento6 páginasPrueba Inicial 3º Eso TecnologíagatoyetiAún no hay calificaciones

- Proyecto Cápsula FenixDocumento7 páginasProyecto Cápsula Fenixmfle004Aún no hay calificaciones

- Prohibición Del Ingreso de Bañistas Al Río LurínDocumento3 páginasProhibición Del Ingreso de Bañistas Al Río LurínLa RepúblicaAún no hay calificaciones

- ARCGISDocumento6 páginasARCGISOscar MbAún no hay calificaciones

- Práctica Introducción A La RoboticaDocumento3 páginasPráctica Introducción A La RoboticaNey Eduardo GarciaAún no hay calificaciones

- La Secuencia Logica de La EvaluaciónDocumento1 páginaLa Secuencia Logica de La EvaluaciónGladis ContrerasAún no hay calificaciones

- Clase - Tablas Dinámicas - Javier SánchezDocumento17 páginasClase - Tablas Dinámicas - Javier SánchezEnzo RuizAún no hay calificaciones

- Función de OndaDocumento6 páginasFunción de OndaEmanuel TorresAún no hay calificaciones

- Criterios A Evaluar Excelente Notable Bueno Suficiente Insuficiente Ind Puntos RetroalimentaciónDocumento2 páginasCriterios A Evaluar Excelente Notable Bueno Suficiente Insuficiente Ind Puntos RetroalimentaciónJose LuisAún no hay calificaciones

- Despachado Costo Real S/. 4,504.20 F. DespachoDocumento6 páginasDespachado Costo Real S/. 4,504.20 F. DespachoJuanAún no hay calificaciones

- PERFIL DEL PUESTO TRABAJO RECURSO RoxanaDocumento47 páginasPERFIL DEL PUESTO TRABAJO RECURSO RoxanaEnder CoradoAún no hay calificaciones

- Manual de Contratación Fondo de Servicios EducativosDocumento33 páginasManual de Contratación Fondo de Servicios Educativosolga lucia rinconAún no hay calificaciones

- Termografía (Agosto)Documento4 páginasTermografía (Agosto)Snaider SilveraAún no hay calificaciones

- A07Caracteristicas de Camaras - ACGDocumento1 páginaA07Caracteristicas de Camaras - ACGAlberth Castro GonzálezAún no hay calificaciones

- MI BANCO - Planeamiento EstrategicoDocumento11 páginasMI BANCO - Planeamiento EstrategicoKenedy Martel LeandroAún no hay calificaciones

- Errores y Omisiones ContablesDocumento8 páginasErrores y Omisiones ContablescarlosAún no hay calificaciones

- Avance 1Documento2 páginasAvance 1esneyder quevedoAún no hay calificaciones

- Clasificacion de Robots Segun Su UsoDocumento6 páginasClasificacion de Robots Segun Su Usojuan pablo dominguez arellanoAún no hay calificaciones

- Antena MonopoloDocumento9 páginasAntena MonopoloHader CastañoAún no hay calificaciones

- Silabo - 17101Documento6 páginasSilabo - 17101David AtencioAún no hay calificaciones

- Simulador 1 20-08-2021Documento9 páginasSimulador 1 20-08-2021Lorena Domitila Abad ViejóAún no hay calificaciones

- Alm - Asset Liability Management Gestión de Activos Y PasivosDocumento11 páginasAlm - Asset Liability Management Gestión de Activos Y PasivosDante Junior MogollonAún no hay calificaciones

- Nissan 2023 V Drive ManualDocumento232 páginasNissan 2023 V Drive Manualmario.sierra.tovarAún no hay calificaciones

- Electiva Gestión de La CalidadDocumento7 páginasElectiva Gestión de La CalidadIngriid ManriiqueAún no hay calificaciones

- Circuitos IntegradosDocumento6 páginasCircuitos IntegradosMarlyn2013Aún no hay calificaciones

- Compañeros Del Emprendimiento: Consideraciones Si Quiere Aplicar Al Fondo Emprender en ColombiaDocumento126 páginasCompañeros Del Emprendimiento: Consideraciones Si Quiere Aplicar Al Fondo Emprender en ColombiaYuber Rodriguez HAún no hay calificaciones

- Trabajo de Introducción A La PetroquímicaDocumento8 páginasTrabajo de Introducción A La PetroquímicaJOSE CARLOS QUEVEDO CABARCAS ESTUDIANTE ACTIVOAún no hay calificaciones

- Ejercicios ElectronicaDocumento25 páginasEjercicios ElectronicaManu Sanchez VilladaAún no hay calificaciones

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- La Ley Avanzada Las Técnicas De Atracción: Dominando Las Poderosas Técnicas De Manifestación Y Atracción A 10x Lo Que Quieres En La VidaDe EverandLa Ley Avanzada Las Técnicas De Atracción: Dominando Las Poderosas Técnicas De Manifestación Y Atracción A 10x Lo Que Quieres En La VidaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Aprende a Buscar Acciones Con El Screener De Finviz. Un Manual Para El Inversor HispanohablanteDe EverandAprende a Buscar Acciones Con El Screener De Finviz. Un Manual Para El Inversor HispanohablanteCalificación: 5 de 5 estrellas5/5 (4)

- Control interno y fraudes - 4ta edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesDe EverandControl interno y fraudes - 4ta edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesAún no hay calificaciones

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)