También podría gustarte

- Tema 4, RentasDocumento12 páginasTema 4, RentasVerónicaMadridAún no hay calificaciones

- Plejas Parte 1Documento14 páginasPlejas Parte 1Ariel RomanoliAún no hay calificaciones

- Unidad2 - pdf2 MateDocumento7 páginasUnidad2 - pdf2 MatejohaAún no hay calificaciones

- Unidad 3 RENTASDocumento12 páginasUnidad 3 RENTASAymara TavarezAún no hay calificaciones

- Mof 02Documento14 páginasMof 02Mohamed Said Acuña MorenoAún no hay calificaciones

- 9 Coeficientes de Asociaci N Pearson y Spearman en SPSSDocumento8 páginas9 Coeficientes de Asociaci N Pearson y Spearman en SPSSLeonardo Taborga PintoAún no hay calificaciones

- RentasDocumento58 páginasRentasbeamanea1907Aún no hay calificaciones

- UNIDAD 6Documento36 páginasUNIDAD 6Maria Roman ReyesAún no hay calificaciones

- Tema 2 2 Rentas 2020Documento7 páginasTema 2 2 Rentas 2020v62hxt8wzbAún no hay calificaciones

- Resumen Calculo FinancieroDocumento4 páginasResumen Calculo FinancieroDiego Flores LunaAún no hay calificaciones

- Métodos Cuantitativos Aplicados A Las FinanzasDocumento27 páginasMétodos Cuantitativos Aplicados A Las FinanzasLuis Ghadiel Quintana Levario100% (1)

- Interés y descuento compuesto: fórmulas, tasas y cálculosDocumento7 páginasInterés y descuento compuesto: fórmulas, tasas y cálculosFaby EstradaAún no hay calificaciones

- Tema 3 RentasDocumento103 páginasTema 3 RentasVanessa Soto Zamorano0% (1)

- Tema 6Documento5 páginasTema 6juliegon48Aún no hay calificaciones

- Tema 2 RentasDocumento24 páginasTema 2 RentasTatianaAún no hay calificaciones

- Fundamentos financieros esencialesDocumento79 páginasFundamentos financieros esencialesrematoAún no hay calificaciones

- Cap 2 Interes Compuesto SolucionarioDocumento20 páginasCap 2 Interes Compuesto SolucionarioRicardo Lenis Maturano60% (5)

- Cálculo y administración financiera: capitalización simpleDocumento40 páginasCálculo y administración financiera: capitalización simpleGabriel GarayAún no hay calificaciones

- Fórmulas Matemáticas para El ComercioDocumento4 páginasFórmulas Matemáticas para El ComercioRayane Cherqi AmarAún no hay calificaciones

- Tarea 15-05-20Documento16 páginasTarea 15-05-20alejandro pliego garciaAún no hay calificaciones

- #13 Regla de Interes y Descuento - Profe RapreyDocumento8 páginas#13 Regla de Interes y Descuento - Profe RapreyELMER TIGRE HUAMAN100% (1)

- Ejemplo - Credito - Paga - Diario 2 PDFDocumento8 páginasEjemplo - Credito - Paga - Diario 2 PDFMar guweterAún no hay calificaciones

- Clases de RTS 18 - 08 - 23Documento3 páginasClases de RTS 18 - 08 - 23Rocio GonzalezAún no hay calificaciones

- Tema 2. Capitalización y ActualizaciónDocumento5 páginasTema 2. Capitalización y ActualizaciónAida HerasAún no hay calificaciones

- Plejas Parte 2Documento24 páginasPlejas Parte 2Ariel RomanoliAún no hay calificaciones

- Ejemplo Credito PersonalDocumento9 páginasEjemplo Credito PersonalMax Alexi Collado VargasAún no hay calificaciones

- Cálculo Financiero - Regímenes de Capitalización y ActualizaciónDocumento42 páginasCálculo Financiero - Regímenes de Capitalización y ActualizaciónMariano CardosoAún no hay calificaciones

- Interes-Compuesto-Teoria1Documento25 páginasInteres-Compuesto-Teoria1Nayla PerujoAún no hay calificaciones

- Descuento. Consignas. MF 2021Documento5 páginasDescuento. Consignas. MF 2021Delia MielnikAún no hay calificaciones

- Op. Financieras A Interés Simple y Descuento SimpleDocumento24 páginasOp. Financieras A Interés Simple y Descuento SimpleantonellaAún no hay calificaciones

- Ejemplo Credito AutomaticoDocumento8 páginasEjemplo Credito AutomaticoAdolfoAún no hay calificaciones

- Mate FinancierasDocumento14 páginasMate Financieras2frdcs2fztAún no hay calificaciones

- Formula Rio de Mate Matic As Financier AsDocumento4 páginasFormula Rio de Mate Matic As Financier AsMartin MoralesAún no hay calificaciones

- Clase 7 - Rentas Variables AritméticasDocumento26 páginasClase 7 - Rentas Variables AritméticasGabriel RodriguezAún no hay calificaciones

- Cash Flow DumraufDocumento35 páginasCash Flow DumraufMariano Javier DenegriAún no hay calificaciones

- Matemáticas financieras: interés simple y compuestoDocumento8 páginasMatemáticas financieras: interés simple y compuestoJose Ramon RozasAún no hay calificaciones

- Cálculo de anualidades vencidas con menos deDocumento15 páginasCálculo de anualidades vencidas con menos dealejandro pliego garciaAún no hay calificaciones

- 4 Interés CompuestoDocumento12 páginas4 Interés CompuestoPllAún no hay calificaciones

- Sistema de Amortización BancarioDocumento6 páginasSistema de Amortización BancarioPaola Mabel Salinas DockarAún no hay calificaciones

- 6 - Rentas Valor FinalDocumento23 páginas6 - Rentas Valor FinalGabriel RodriguezAún no hay calificaciones

- Cuestionario 3 BGU de Matemática IQ - 21-22Documento6 páginasCuestionario 3 BGU de Matemática IQ - 21-22Camila PozoAún no hay calificaciones

- Tema_4_Matematicas_FinancierasDocumento8 páginasTema_4_Matematicas_FinancierasDanielaAún no hay calificaciones

- Matemática Financiera FormulasDocumento15 páginasMatemática Financiera FormulasJonathan TelloAún no hay calificaciones

- CÁLCULO FINANCIERO-Rentas Clase 1-2doc-2020Documento39 páginasCÁLCULO FINANCIERO-Rentas Clase 1-2doc-2020Caro Fried100% (1)

- Capítulo 3 - BM-5-6Documento2 páginasCapítulo 3 - BM-5-6deniseAún no hay calificaciones

- Ejemplo Credito HipotecarioDocumento8 páginasEjemplo Credito HipotecarioPaola Victoria Lauro CalachuaAún no hay calificaciones

- TEMA 9Documento3 páginasTEMA 9Ariadna RuizAún no hay calificaciones

- FIN - Capitalizacion y Descuento Simple PDFDocumento9 páginasFIN - Capitalizacion y Descuento Simple PDFSebastianAún no hay calificaciones

- Matemáticas Financieras Tema 5. Intoducción RentasDocumento21 páginasMatemáticas Financieras Tema 5. Intoducción RentasRicardo Mesa GarciaAún no hay calificaciones

- 07) Práctica Rentas ConstantesDocumento29 páginas07) Práctica Rentas ConstantesAna SofiaAún no hay calificaciones

- Tema 3 Rentas FinanacierasDocumento5 páginasTema 3 Rentas FinanacierasAna Velasco FernándezAún no hay calificaciones

- Tema 4 IFE CVDocumento23 páginasTema 4 IFE CVPepitoAún no hay calificaciones

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Matemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaDe EverandMatemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaAún no hay calificaciones

- Planificacion Anual de Formacion Etica y Ciudadana 2023Documento3 páginasPlanificacion Anual de Formacion Etica y Ciudadana 2023Paola Erazo100% (1)

- Plan Pro Lev 2.0Documento21 páginasPlan Pro Lev 2.0Sergio Nicolas Fernandez Loza100% (1)

- Entrevista multimodal infantilDocumento4 páginasEntrevista multimodal infantilVicky VillaseñorAún no hay calificaciones

- Blas Garay Examen 1 BatanDocumento1 páginaBlas Garay Examen 1 BatanDiana Raquel MoreAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento21 páginasEstado de Cambios en El Patrimonio NetoGuía ContableAún no hay calificaciones

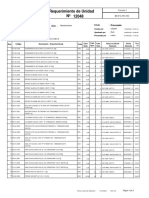

- Nº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaDocumento3 páginasNº Requerimiento de Unidad 12048: Explo Drilling Peru SRL ProcesadaMantenimiento ExploAún no hay calificaciones

- ANDE busca aprendices de asistente administrativoDocumento3 páginasANDE busca aprendices de asistente administrativoHazael MendietaAún no hay calificaciones

- Resumen 20230330 PDFDocumento4 páginasResumen 20230330 PDFJavier Antonio SotoAún no hay calificaciones

- Presentación Contrato DBOTDocumento5 páginasPresentación Contrato DBOTjuan sanchez liraAún no hay calificaciones

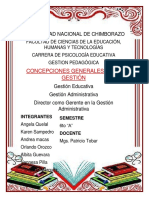

- Concepciones Generales GetsionDocumento12 páginasConcepciones Generales Getsionjhoanita111Aún no hay calificaciones

- Memoria Jairo Ossandó - FinalDocumento129 páginasMemoria Jairo Ossandó - FinalSaúl Eduardo Ossandón FloresAún no hay calificaciones

- NIIF ESTADOS FINANCIEROSDocumento3 páginasNIIF ESTADOS FINANCIEROSHeidy PaezAún no hay calificaciones

- Electro CentroDocumento38 páginasElectro CentroOscar Alcides Cardenas AlarconAún no hay calificaciones

- Epílogo - NVDocumento3 páginasEpílogo - NVKevin RozeAún no hay calificaciones

- Adición A Examen de Excelencia Académica Del Colegio de Abogados (As)Documento21 páginasAdición A Examen de Excelencia Académica Del Colegio de Abogados (As)Bryan SalazarAún no hay calificaciones

- Instructivo CensoDocumento1 páginaInstructivo CensoAlex Pusarico SaraviaAún no hay calificaciones

- Elmer - Módulo Literatura - 5º Grado.Documento130 páginasElmer - Módulo Literatura - 5º Grado.Fabrizzio VidarteAún no hay calificaciones

- Evaluar el funcionamiento del GestorDocumento7 páginasEvaluar el funcionamiento del GestorJean Carlos Meza PalominoAún no hay calificaciones

- Fo-Fm-07-F1 Reg de DispensacionDocumento2 páginasFo-Fm-07-F1 Reg de Dispensacionbotica fiorelitaAún no hay calificaciones

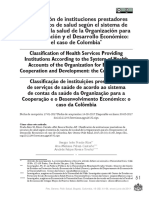

- Clasificación de IPS colombianas según el sistema de cuentas de la OCDEDocumento15 páginasClasificación de IPS colombianas según el sistema de cuentas de la OCDEMichael BecerraAún no hay calificaciones

- Nuevo Realismo Jurídico Teoría PrometedoraDocumento20 páginasNuevo Realismo Jurídico Teoría PrometedoraGiovana Hurtado MagánAún no hay calificaciones

- Curso de Inducción A OperadoresDocumento13 páginasCurso de Inducción A OperadoresGumer Beat'z Beat'zAún no hay calificaciones

- GDJ 1502Documento3 páginasGDJ 1502andrudeAún no hay calificaciones

- Klce201901689 PDFDocumento26 páginasKlce201901689 PDFMetro Puerto RicoAún no hay calificaciones

- CBM209X Flash Support List (2020!3!16)Documento26 páginasCBM209X Flash Support List (2020!3!16)stone.piedra476Aún no hay calificaciones

- Tarea 3 Español 2 IsraelDocumento3 páginasTarea 3 Español 2 Israelcarina vrnturaAún no hay calificaciones

- Examen final de legislación fiscal y aduanal del primer bimestre 2022Documento3 páginasExamen final de legislación fiscal y aduanal del primer bimestre 2022ANGEL SOLORZANOAún no hay calificaciones

- 04 Formacion Supervision - BZasDocumento9 páginas04 Formacion Supervision - BZasMichel Armando Chaparro NiviaAún no hay calificaciones

- Gaceta Oficial 41863 SumarioDocumento1 páginaGaceta Oficial 41863 SumarioFinanzas DigitalAún no hay calificaciones

- Ensaladas y primeros platos caserosDocumento101 páginasEnsaladas y primeros platos caserosjaviAún no hay calificaciones