También podría gustarte

- Tasación de costas procesales: Cuestiones prácticasDe EverandTasación de costas procesales: Cuestiones prácticasCalificación: 5 de 5 estrellas5/5 (1)

- Casos PracticosDocumento5 páginasCasos PracticoskelsymacAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Sael 20190606091021 FDocumento4 páginasSael 20190606091021 FMaverick Javier Solano PazAún no hay calificaciones

- Examen - Convocatoria - 2018Documento3 páginasExamen - Convocatoria - 2018luisAún no hay calificaciones

- Supuesto Práctico ContenciosoDocumento4 páginasSupuesto Práctico ContenciosoMiriam AlcarazAún no hay calificaciones

- Casos Obras Mar 19Documento7 páginasCasos Obras Mar 19JHONNY ROSASAún no hay calificaciones

- Acuerdos Consejo Rector 9 Septiembre 2015Documento34 páginasAcuerdos Consejo Rector 9 Septiembre 2015Tim Erick LambesisAún no hay calificaciones

- Supuesto Práctico 83 (Org Ca, Pptos, SS, FP, Admtivo, Laboral y Ef) 2019Documento5 páginasSupuesto Práctico 83 (Org Ca, Pptos, SS, FP, Admtivo, Laboral y Ef) 2019amarrosa17Aún no hay calificaciones

- Laudo Arbitral Trabajo MaestriaDocumento13 páginasLaudo Arbitral Trabajo MaestriaJuan LimaAún no hay calificaciones

- Caso Practico Tercer Ejercicio Con SolucionDocumento2 páginasCaso Practico Tercer Ejercicio Con SolucionBeatriz Mayores UDPAún no hay calificaciones

- F1317 Enunciado Segundo EjercicioDocumento7 páginasF1317 Enunciado Segundo Ejerciciosara el bakaliAún no hay calificaciones

- Supuesto Practico G. Financiera P.pruebaDocumento5 páginasSupuesto Practico G. Financiera P.pruebaJo Ma Sa DuAún no hay calificaciones

- TP ActoDocumento6 páginasTP ActoJandi AquinoAún no hay calificaciones

- Caso - Remedios - Ejecucion-LaudoDocumento4 páginasCaso - Remedios - Ejecucion-LaudocelestegiAún no hay calificaciones

- Disposicion 81-2022 Afip Procedimiento en Las Causas ContenciosasDocumento10 páginasDisposicion 81-2022 Afip Procedimiento en Las Causas ContenciosasEstudio Alvarezg AsociadosAún no hay calificaciones

- 17001-23-31-000-2005-01141-01 (45764)Documento10 páginas17001-23-31-000-2005-01141-01 (45764)Cesar Favian GARCIA RAMIREZAún no hay calificaciones

- THE POST BOLETÍN LABORAL, AÑO 19 No. 257Documento8 páginasTHE POST BOLETÍN LABORAL, AÑO 19 No. 257Daniel Mendoza VacaAún no hay calificaciones

- 67517Documento5 páginas67517Miguel Eduardo Pardo UribeAún no hay calificaciones

- STS 104 2021Documento9 páginasSTS 104 2021Paula EchevarríaAún no hay calificaciones

- Casos Prácticos Semana 22 de AbrilDocumento3 páginasCasos Prácticos Semana 22 de AbrilAbel ExpósitoAún no hay calificaciones

- Supuesto 9 Corregido SoluciónDocumento7 páginasSupuesto 9 Corregido SoluciónMarianMenaAún no hay calificaciones

- STS 3251 2021Documento15 páginasSTS 3251 202123171819Aún no hay calificaciones

- Valor Cero en Variaciones PatrimonialesDocumento9 páginasValor Cero en Variaciones PatrimonialesAngel JorgeAún no hay calificaciones

- CASO PRÁCTICO 1 CONTRATOS-PATRIMONIO 27-9-2022 EnunciadoDocumento4 páginasCASO PRÁCTICO 1 CONTRATOS-PATRIMONIO 27-9-2022 EnunciadoMarianMenaAún no hay calificaciones

- Casos para Practicar Segundo Parcial 2021Documento10 páginasCasos para Practicar Segundo Parcial 2021Agustina RodalAún no hay calificaciones

- RG 5144-2022 AFIP Emergencia HidricaDocumento3 páginasRG 5144-2022 AFIP Emergencia HidricaEstudio Alvarezg AsociadosAún no hay calificaciones

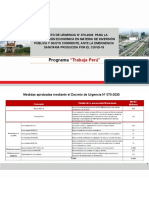

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Edicto Resolucion Estimacion Parcial Recurso de Reposicion. CCOODocumento7 páginasEdicto Resolucion Estimacion Parcial Recurso de Reposicion. CCOOEl chico de los 5 Tops. (Top 5)Aún no hay calificaciones

- Examen Recaudacion THAC XVII OEP2016Documento7 páginasExamen Recaudacion THAC XVII OEP2016Rosa ZaragozaAún no hay calificaciones

- Edicto Resolucion Estimacion Parcial Recurso de Reposicion. UGTDocumento13 páginasEdicto Resolucion Estimacion Parcial Recurso de Reposicion. UGTCarmen RodriguezAún no hay calificaciones

- OEP2015 Supuesto 3 THAC Libre Ej 2Documento12 páginasOEP2015 Supuesto 3 THAC Libre Ej 2JCAún no hay calificaciones

- Examenes Prácticos AnterioresDocumento7 páginasExamenes Prácticos AnterioresJulia Visairas MetolaAún no hay calificaciones

- Trabajo PracticoDocumento15 páginasTrabajo PracticoLeydi Laura Marquez SubelzaAún no hay calificaciones

- Caso Cristhian MaguiñaDocumento13 páginasCaso Cristhian MaguiñaJackeline Cruz CastroAún no hay calificaciones

- Resolución Directoral #178-2020-VIVIENDA-VMCS-PASLC-UADocumento20 páginasResolución Directoral #178-2020-VIVIENDA-VMCS-PASLC-UALicitaciones 01 IMCAún no hay calificaciones

- STS 1075 2024Documento12 páginasSTS 1075 2024David Rojo CaneladaAún no hay calificaciones

- DA2 - Casos PrácticosDocumento12 páginasDA2 - Casos PrácticosJOSE ANTONIO NICOLAS GRACIAAún no hay calificaciones

- Gestion 2023..Documento5 páginasGestion 2023..Hector Alvarez FernandezAún no hay calificaciones

- Ats 6645 2022Documento4 páginasAts 6645 2022Ram PublicidadesAún no hay calificaciones

- Boletindeldia 01032017Documento15 páginasBoletindeldia 01032017Carlos CoronelAún no hay calificaciones

- SUPUESTO 3 Modificaciones de Credito SolucionDocumento2 páginasSUPUESTO 3 Modificaciones de Credito SolucionMarianMenaAún no hay calificaciones

- Analisis Consorcio Vias de BarrancoDocumento5 páginasAnalisis Consorcio Vias de BarrancoRodrigo Manayay PeñaAún no hay calificaciones

- Hospital PedernalesDocumento4 páginasHospital PedernalesCarlos Ricardo Torres MataAún no hay calificaciones

- STS 734 2024Documento7 páginasSTS 734 2024David Rojo CaneladaAún no hay calificaciones

- CONTRATO MODIFICATORIO MITLAR - GAM (Propuesta) 2Documento4 páginasCONTRATO MODIFICATORIO MITLAR - GAM (Propuesta) 2INICIATIVASAún no hay calificaciones

- Segundo Ejercicio Gace Turno LibreDocumento6 páginasSegundo Ejercicio Gace Turno Librenenukistar100% (1)

- Administrativo II - Práctica Tema 2 IIDocumento2 páginasAdministrativo II - Práctica Tema 2 IInicolasmarAún no hay calificaciones

- Costo BeneficioDocumento7 páginasCosto BeneficioBor C Perez100% (7)

- Carta de Levantamiento de Observaciones Defensa RibereñaDocumento17 páginasCarta de Levantamiento de Observaciones Defensa RibereñaalferAún no hay calificaciones

- Informe para Pago de VacacionesDocumento3 páginasInforme para Pago de VacacionesMaria Elena Ruiz GutierrezAún no hay calificaciones

- Carta - Perjuicio Económico Carta FianzaDocumento3 páginasCarta - Perjuicio Económico Carta FianzaRoland AuquiAún no hay calificaciones

- 2012 00278 00 Objeciones Presupuesto Aguazul Tramite Modificaciones Proyecto POAIDocumento49 páginas2012 00278 00 Objeciones Presupuesto Aguazul Tramite Modificaciones Proyecto POAIS Patricia R MejiaAún no hay calificaciones

- Normas Legales: El PeruanoDocumento4 páginasNormas Legales: El PeruanoEdgard MenesesAún no hay calificaciones

- Proceso de FiscalizacionDocumento3 páginasProceso de FiscalizacionJosé Javier Quispe ValdiviaAún no hay calificaciones

- INFORME TECNICO Reconocimiento Deuda COMBUSTIBLE SGODocumento2 páginasINFORME TECNICO Reconocimiento Deuda COMBUSTIBLE SGOJohn Chavez Cordova90% (10)

- Preguntas Frecuentes V4 1Documento6 páginasPreguntas Frecuentes V4 1alicia carmenAún no hay calificaciones

- Trabajo Práctico Parte 2Documento6 páginasTrabajo Práctico Parte 2Cande ProdoAún no hay calificaciones

- Arbitrajes HalDocumento12 páginasArbitrajes HalGim Joseph Galdós RománAún no hay calificaciones

- RESOLUCIÓNDocumento31 páginasRESOLUCIÓNWilliam Bautista GonzaloAún no hay calificaciones

- Renuncia de Derechos Herenciales Maria 2Documento3 páginasRenuncia de Derechos Herenciales Maria 2Nowen ParadiseAún no hay calificaciones

- Indografia de Abuso de AutoridadDocumento1 páginaIndografia de Abuso de AutoridadEdgar SolorzanoAún no hay calificaciones

- Laboratorio 8. - MaderasDocumento9 páginasLaboratorio 8. - Maderas2K20NoCapAún no hay calificaciones

- Control de Lectura-Libro GaleanoDocumento4 páginasControl de Lectura-Libro GaleanoHange ZoeAún no hay calificaciones

- Wa0000.Documento7 páginasWa0000.laura LegardaAún no hay calificaciones

- GC-FT-188 Ficha Tecnica de Producto Terminado Rastrillo JardinDocumento1 páginaGC-FT-188 Ficha Tecnica de Producto Terminado Rastrillo JardinMarlon Esteban MARQUEZ LOPEZAún no hay calificaciones

- Deficiencia EducativaDocumento5 páginasDeficiencia EducativaJohann VasquezAún no hay calificaciones

- Convocatoria Auxiliares de Docencia Fac. Cs y Tecnologia 2020Documento19 páginasConvocatoria Auxiliares de Docencia Fac. Cs y Tecnologia 2020Alejandro Choquevilca FarroAún no hay calificaciones

- Instrucciones Tm.Documento27 páginasInstrucciones Tm.BereniceAún no hay calificaciones

- Aporte XincaDocumento4 páginasAporte XincaFlakiTa de Martínez17% (6)

- Teoria de La Burocracia... Max Weber!!Documento4 páginasTeoria de La Burocracia... Max Weber!!Dan IelAún no hay calificaciones

- 002 - Funciones de TextoDocumento34 páginas002 - Funciones de TextoBrucie GarciaAún no hay calificaciones

- Tipos de Sensores Industriales y Su AplicaciónDocumento2 páginasTipos de Sensores Industriales y Su AplicaciónESAU LOPEZ TAPIAAún no hay calificaciones

- Degradación de Halógenos y BiorremediaciónDocumento77 páginasDegradación de Halógenos y BiorremediaciónDoménica BermeoAún no hay calificaciones

- Cardiovascular EmbriologiaDocumento37 páginasCardiovascular EmbriologiaKenia GóngoraAún no hay calificaciones

- SAP Capital P&GDocumento27 páginasSAP Capital P&GJose Rengifo LeonettAún no hay calificaciones

- Métodos Diagnósticos en Hepatitis CDocumento7 páginasMétodos Diagnósticos en Hepatitis CDyanna García FloresAún no hay calificaciones

- Datos Fiscales Cliente: HSBC Mexico Sa F/138509 Fiarum BIF990427KU0Documento1 páginaDatos Fiscales Cliente: HSBC Mexico Sa F/138509 Fiarum BIF990427KU0Gladiador CeunoAún no hay calificaciones

- Guia 7 - 2021 - La SolidaridadDocumento2 páginasGuia 7 - 2021 - La SolidaridadJose Luis Narvaez LozanoAún no hay calificaciones

- Boulevard 125Documento128 páginasBoulevard 125Fernando Sanchez SanchezAún no hay calificaciones

- Detalle de PergolasDocumento9 páginasDetalle de PergolasJhordy Ventura ZeñaAún no hay calificaciones

- Albun de VitaminasDocumento35 páginasAlbun de VitaminasRosmery Nava SilvestreAún no hay calificaciones

- Ley de GaussDocumento4 páginasLey de GaussViictor Manuelle MiierAún no hay calificaciones

- Ejer L6Documento4 páginasEjer L6Juvenal Ticona0% (1)

- Trabajo Derecho Laboral Segundo EntregaDocumento15 páginasTrabajo Derecho Laboral Segundo EntregaAlexsander Torres PuentesAún no hay calificaciones

- QuemarDocumento104 páginasQuemarCAMOTITOAún no hay calificaciones

- El Poder de Los HabitosDocumento1 páginaEl Poder de Los HabitosJose Jiménez50% (6)

- Ensayo-De Lor Rescursos para La Atención Materno-Infantil - IctDocumento5 páginasEnsayo-De Lor Rescursos para La Atención Materno-Infantil - Ictjose manuel rangel portilloAún no hay calificaciones

- Facultad Ciencias Empresariales Escuela Académica de ContabilidadDocumento14 páginasFacultad Ciencias Empresariales Escuela Académica de ContabilidadIvanAún no hay calificaciones

- SAP BO. Mantenimiento Preventivo de Servidor y Servicios de SAP Parte IDocumento7 páginasSAP BO. Mantenimiento Preventivo de Servidor y Servicios de SAP Parte IjetroadornoAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Código General del Proceso y Código de Procedimiento Civil: 2 EdiciónDe EverandCódigo General del Proceso y Código de Procedimiento Civil: 2 EdiciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Los cárteles no existen: Narcotráfico y cultura en MéxicoDe EverandLos cárteles no existen: Narcotráfico y cultura en MéxicoCalificación: 3.5 de 5 estrellas3.5/5 (15)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Audiencia InicialDe EverandAudiencia InicialCalificación: 5 de 5 estrellas5/5 (5)

- Teoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaDe EverandTeoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaCalificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)