También podría gustarte

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- Introduccion A La Logistica, Iacc, Proyecto FinalDocumento13 páginasIntroduccion A La Logistica, Iacc, Proyecto FinalCharles Brown60% (5)

- Fase 4 - Colaborativo - Grupo11Documento13 páginasFase 4 - Colaborativo - Grupo11Laura sandoval75% (4)

- Investigacion FIFO LIFODocumento7 páginasInvestigacion FIFO LIFOyatsiriAún no hay calificaciones

- Sesión 1 - ProgramaciónDocumento45 páginasSesión 1 - Programaciónines100% (1)

- Introducción A La Logística, Iacc, Tarea Semana 3Documento10 páginasIntroducción A La Logística, Iacc, Tarea Semana 3Charles BrownAún no hay calificaciones

- Pruebas de IntegridadDocumento7 páginasPruebas de IntegridadObedRoseroAún no hay calificaciones

- Unidad I Contabilidad IiDocumento7 páginasUnidad I Contabilidad IiRuben Elias LimbalAún no hay calificaciones

- Eq.7-Administración InventariosDocumento16 páginasEq.7-Administración InventariosAlberto UrrutiaAún no hay calificaciones

- Métodos de Entrada y Salida de AlmacénDocumento7 páginasMétodos de Entrada y Salida de AlmacénCarolina DiazAún no hay calificaciones

- Los Diferentes Métodos de Valuacion de InventariosDocumento9 páginasLos Diferentes Métodos de Valuacion de InventariosMillyAún no hay calificaciones

- Semana 16 - Fifo y FefoDocumento12 páginasSemana 16 - Fifo y FefoJimmy Robles HerreraAún no hay calificaciones

- Reporte de LecturaDocumento5 páginasReporte de LecturaAngela RiveraAún no hay calificaciones

- Contabilidad de Costos LDocumento10 páginasContabilidad de Costos LSamuel FernandezAún no hay calificaciones

- Inventario FisicoDocumento6 páginasInventario FisicoSergio González SolórzanoAún no hay calificaciones

- Control de InventarioDocumento6 páginasControl de Inventarioluis lucioAún no hay calificaciones

- Fifo y LifoDocumento7 páginasFifo y LifoLuis Millan CahuanaAún no hay calificaciones

- Control de InventarioDocumento9 páginasControl de InventarioGeorgina Cano TorresAún no hay calificaciones

- Unidad DidacticaDocumento26 páginasUnidad DidacticaMari Salon GarciaAún no hay calificaciones

- Gestión de AlmacénDocumento7 páginasGestión de Almacén3521110978Aún no hay calificaciones

- Tarea I de Contabilidad IIIDocumento9 páginasTarea I de Contabilidad IIIElian Asael Fermin PeñaAún no hay calificaciones

- Sistemas de Inventarios.Documento18 páginasSistemas de Inventarios.Luis NuñezAún no hay calificaciones

- Metodo PepsDocumento3 páginasMetodo PepsVictoria Gamero GarciaAún no hay calificaciones

- Síntesis Metodo FIFO y PromedioDocumento8 páginasSíntesis Metodo FIFO y PromedioYanina AlvarezAún no hay calificaciones

- Foros Semana 3Documento4 páginasForos Semana 3JoseAún no hay calificaciones

- Procedimientos de Auditoria de InventarioDocumento15 páginasProcedimientos de Auditoria de InventarioANGIE GRATEROLAún no hay calificaciones

- Métodos de Valoración de InventarioDocumento10 páginasMétodos de Valoración de Inventarioveronica ruizAún no hay calificaciones

- Foro Planificacion y Control de InventariosDocumento3 páginasForo Planificacion y Control de InventarioscelinaAún no hay calificaciones

- Oscar Peinado T2 C3Documento7 páginasOscar Peinado T2 C3oscarAún no hay calificaciones

- Componentes de Control de InventariosDocumento19 páginasComponentes de Control de Inventarioswilly villegasAún no hay calificaciones

- Qué Es El Control de InventariosDocumento10 páginasQué Es El Control de InventariosAndreaDiazAún no hay calificaciones

- Control de InventariosDocumento13 páginasControl de InventariosDavid DROM SPSAún no hay calificaciones

- Examen Unidad 2Documento4 páginasExamen Unidad 2Fermando LugoAún no hay calificaciones

- Documento Sin TítuloDocumento11 páginasDocumento Sin Títulojairo josueAún no hay calificaciones

- ¿Cuáles Son Los Sistemas y Métodos de Valuación Del Inventarios - ContabilidadDocumento4 páginas¿Cuáles Son Los Sistemas y Métodos de Valuación Del Inventarios - ContabilidadpilarAún no hay calificaciones

- Cuestionario - CostoDocumento3 páginasCuestionario - CostoDiana CanteroAún no hay calificaciones

- Cuatro Tipos de Procesos de FabricaciónDocumento5 páginasCuatro Tipos de Procesos de FabricaciónrosalesduartezahirAún no hay calificaciones

- Prueba de Dominio Unida 4 Administración de InventariosDocumento11 páginasPrueba de Dominio Unida 4 Administración de InventariosJair CaballeroAún no hay calificaciones

- Tarea Semana 13Documento4 páginasTarea Semana 13Fernando Jiménez GuzmánAún no hay calificaciones

- Sistemas de Inventarios - 1Documento6 páginasSistemas de Inventarios - 1Johana RivacdoAún no hay calificaciones

- Administracion y Control de Inventarios EscritoDocumento7 páginasAdministracion y Control de Inventarios EscritoAlejandra ChisinoAún no hay calificaciones

- Resumen Digital Métodos, Técnicas y Sistemas de Valuación de InventariosDocumento9 páginasResumen Digital Métodos, Técnicas y Sistemas de Valuación de InventariosCOLEGIO LAURELESAún no hay calificaciones

- Tatrs Mrii Mrf¿dioDocumento12 páginasTatrs Mrii Mrf¿dioandresAún no hay calificaciones

- Actividad 3 TRABAJO ESCRITODocumento3 páginasActividad 3 TRABAJO ESCRITORosa FernandezAún no hay calificaciones

- Proyecto 7 Evidencia 2Documento8 páginasProyecto 7 Evidencia 2Mauren Duarte VilleroAún no hay calificaciones

- Proyecto 7 Evidencia 2Documento8 páginasProyecto 7 Evidencia 2Mauren Duarte VilleroAún no hay calificaciones

- Evidencia de Conocimiento 3 Escrito SistDocumento2 páginasEvidencia de Conocimiento 3 Escrito SistSebastian RamosAún no hay calificaciones

- Informe Semana 3Documento10 páginasInforme Semana 3jairo josueAún no hay calificaciones

- Proyecto Inventario Entregable 1finalDocumento10 páginasProyecto Inventario Entregable 1finalclaudiaAún no hay calificaciones

- 5ta Tarea NormasDocumento8 páginas5ta Tarea NormasWILIAMS RESURRECCION DAMIANAún no hay calificaciones

- Sistemas de Control Del InventarioDocumento13 páginasSistemas de Control Del InventarioLili LopezAún no hay calificaciones

- Informe Interpretativo - Investigación de Operaciones - U4 Isley SuarezDocumento9 páginasInforme Interpretativo - Investigación de Operaciones - U4 Isley SuarezisleyyunethszAún no hay calificaciones

- Método Permanente o Perpetuo EXPOSICIÓNDocumento9 páginasMétodo Permanente o Perpetuo EXPOSICIÓNAndres ArteagaAún no hay calificaciones

- Reposición de Materiales y Modelos de Inventarios Lote Económico y Punto de ReposiciónDocumento7 páginasReposición de Materiales y Modelos de Inventarios Lote Económico y Punto de ReposiciónPimentel AndreaAún no hay calificaciones

- Just in Time TrabjandoDocumento33 páginasJust in Time TrabjandoFCXHONDAAún no hay calificaciones

- Administración de InventariosDocumento14 páginasAdministración de InventariosPatricio SanchezAún no hay calificaciones

- Grupo IiiDocumento19 páginasGrupo IiiKarleni SorianoAún no hay calificaciones

- Actividad 4. T1. Planeacion Financiera1 - Claudia Nayeli Hernandez FerrerDocumento4 páginasActividad 4. T1. Planeacion Financiera1 - Claudia Nayeli Hernandez FerrerNay FerrerAún no hay calificaciones

- Metodo Peps o FifoDocumento8 páginasMetodo Peps o FifoYesenia Ricardo GomezAún no hay calificaciones

- Trabajo Grupal - Unidad 4 Actividad 2 Cálculos Del Trabajo.Documento8 páginasTrabajo Grupal - Unidad 4 Actividad 2 Cálculos Del Trabajo.Douglas RivasAún no hay calificaciones

- Ejemplo Marco Preliminar TeóricoDocumento18 páginasEjemplo Marco Preliminar TeóricolunalarierAún no hay calificaciones

- Guión Metodológico Enfoque Cuantitativo DetalladoDocumento7 páginasGuión Metodológico Enfoque Cuantitativo DetalladoLesly Breggeth EscobarAún no hay calificaciones

- Caso DeporDocumento2 páginasCaso DeporEsteban figueroa luqueAún no hay calificaciones

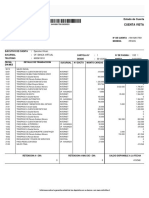

- Cartola Emitida CuentaDocumento1 páginaCartola Emitida CuentaGerardo Andres Ojeda PabónAún no hay calificaciones

- 2021 2 BDI P2 EnunciadoDocumento2 páginas2021 2 BDI P2 Enunciadocena yonAún no hay calificaciones

- Decreto 4477, Procedimientos MAY22-V1Documento28 páginasDecreto 4477, Procedimientos MAY22-V1Rebeca VargasAún no hay calificaciones

- RDS Windows Server 2016Documento48 páginasRDS Windows Server 2016franklin meranAún no hay calificaciones

- Evidencia DigitalDocumento7 páginasEvidencia DigitalJulian Camilo Castañeda EsparragozaAún no hay calificaciones

- Guia Herramientas de Calidad v1Documento21 páginasGuia Herramientas de Calidad v1JefersonAún no hay calificaciones

- Trabajo Super Final de GTHDocumento72 páginasTrabajo Super Final de GTHGiomara Aguilar MamaniAún no hay calificaciones

- Articles-592413 Plan TecnologicoDocumento72 páginasArticles-592413 Plan Tecnologicocsiu504Aún no hay calificaciones

- Prop 2 PavimentoDocumento4 páginasProp 2 PavimentoJuanSalvadorVasquezAún no hay calificaciones

- Informe de Laboratorio - TRACCIÓNDocumento12 páginasInforme de Laboratorio - TRACCIÓNNATALIA ANDREA CRUZ SALAZARAún no hay calificaciones

- Carta de Presentacion de ServiciosDocumento8 páginasCarta de Presentacion de Serviciosvitalino luna sanchezAún no hay calificaciones

- Actividad 2 Procesos ContablesDocumento4 páginasActividad 2 Procesos ContablesAlejandra G MartinezAún no hay calificaciones

- Copys para HotmartDocumento4 páginasCopys para HotmartFernando Cuenca ChávezAún no hay calificaciones

- Manual TécnicoDocumento11 páginasManual TécnicoSandra Yaned Escandon CamposAún no hay calificaciones

- 1104-G-GDM-01-V1 Guia para La Gestion DocumentalDocumento27 páginas1104-G-GDM-01-V1 Guia para La Gestion DocumentaliuasdAún no hay calificaciones

- Evaluación Diagnóstico N°5 - Taller de La Especialidad MMO Albañileria II 6°Documento25 páginasEvaluación Diagnóstico N°5 - Taller de La Especialidad MMO Albañileria II 6°Nicolas2458100% (1)

- Patent Es 2633Documento1445 páginasPatent Es 2633Renato OliveiraAún no hay calificaciones

- Resolución Del Examen Parcial Opu1 2019Documento13 páginasResolución Del Examen Parcial Opu1 2019Iván LlactahAún no hay calificaciones

- Brochure y Verticales Zennon BI - Nov 2020Documento17 páginasBrochure y Verticales Zennon BI - Nov 2020La Juan RaulAún no hay calificaciones

- Practica 6 - Ensayo de CompresiónDocumento5 páginasPractica 6 - Ensayo de CompresiónobedAún no hay calificaciones

- CUESTIONARIO DE AUTOEVALUACION UC9999 - 3 - TVLDocumento7 páginasCUESTIONARIO DE AUTOEVALUACION UC9999 - 3 - TVLGonçal PortabellaAún no hay calificaciones

- Guía para El Desarrollo Del Componente Práctico - Escenario 5 - Socialización Proyecto de Acción PedagógicaDocumento6 páginasGuía para El Desarrollo Del Componente Práctico - Escenario 5 - Socialización Proyecto de Acción PedagógicaNAYE YAún no hay calificaciones

- Plantilla PPT Proyecto UC 2023Documento13 páginasPlantilla PPT Proyecto UC 2023David HuamanAún no hay calificaciones

- Resumen EjecutivoDocumento3 páginasResumen EjecutivoCarlos Delgado RomeroAún no hay calificaciones

- Diseño y Construcción de Una Impresora de Serigrafía NeumáticaDocumento166 páginasDiseño y Construcción de Una Impresora de Serigrafía NeumáticaEva Daniela Regalado RuizAún no hay calificaciones

- Juego de Dados Punta Torx 1 2 9 Piezas Destornillador CushionGripDocumento2 páginasJuego de Dados Punta Torx 1 2 9 Piezas Destornillador CushionGripWilfo LimachiAún no hay calificaciones