Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Entrega Final 1

Entrega Final 1

Cargado por

Christian Fernando Jimenez GutierezTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Entrega Final 1

Entrega Final 1

Cargado por

Christian Fernando Jimenez GutierezCopyright:

Formatos disponibles

lOMoARcPSD|8674965

Entrega Final-1

Revisoría fiscal (Politécnico Grancolombiano)

Escanea para abrir en Studocu

Studocu no está patrocinado ni avalado por ningún colegio o universidad.

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

Procedimiento Tributario

Régimen Sancionatorio Aplicado

Rueda Ortiz Luis Alberto

Jessica Lorena Charry Ramírez

Facultad de Negocios, Gestión y Sostenibilidad

Institución Universitaria Politécnico Grancolombiano

Primer Bloque-Procedimiento Tributario- [Grupo B01]

Luis Alberto Rojas Gaitán

Mayo 2023

Procedimiento Tributario Grupo

B01 Politécnico Gran

Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

2

TABLA DE CONTENIDO

INTRODUCCIÓN.......................................................................................................................................3

OBJETIVOS................................................................................................................................................4

Objetivo General.......................................................................................................................4

Objetivos Específicos................................................................................................................4

Entrega Previa 1(Semana 4).......................................................................................................................5

Régimen Sancionatorio Aplicado:.............................................................................................5

Entrega Previa 2(Semana 7).....................................................................................................................12

Informe Ejecutivo:...................................................................................................................12

CONCLUSIONES.....................................................................................................................................14

BIBLIOGRAFIA.......................................................................................................................................15

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

3

INTRODUCCIÓN

Con la elaboración de la primera entrega se observa que el presente trabajo está enfocado

en determinar la declaración del Iva de la empresa El Régimen S.A. en donde se logra

evidenciar que la empresa obtuvo un error en la declaración, por tal motivo la Dian emite un

requerimiento especial para que la empresa pueda realizar las correcciones necesarias de la

declaración, en la cual se realiza la declaración con las correcciones y con el cálculo de la

respectiva sanción impuesta por la Dian.

En la elaboración de la segunda entrega se realiza un informe ejecutivo en el cual se da a

conocer a que sanción del régimen sancionatorio se miró expuesta la empresa el Régimen S.A

por presentar de forma extemporánea y con inexactitudes la declaración del Iva, en donde se

refleja los efectos que conllevo la presentación de las correcciones de manera voluntaria con

posterioridad al requerimiento especial ante la Dian.

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

4

OBJETIVOS

Objetivo General

Interpretar, comprender y conocer el régimen sancionatorio al que la empresa El Régimen

S.A se mira expuesta por presentar extemporáneamente la declaración del IVA con inexactitudes

en la misma, y por presentar las correcciones de manera voluntaria con posterioridad al

requerimiento especial ante la Dian.

Objetivos Específicos

Realizar declaración inicial en la que se liquida la sanción por inexactitud,

realizando la corrección de la declaración, con el cálculo de la respectiva

sanción y la generación de los recibos de pago.

Elaborar un informe ejecutivo en donde se justifiquen los efectos que se tienen al

momento de presentar las correcciones de manera voluntaria y la declaración con

posterioridad al requerimiento especial, de acuerdo con la normatividad.

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

5

Entrega Previa 1(Semana 4)

Régimen Sancionatorio Aplicado:

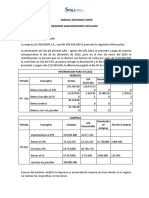

La empresa EL REGIMEN S.A., con Nit. 999.999.999-9, presenta la siguiente

información: La declaración de IVA del periodo julio - agosto del año 2XX1 se presentó y pago

de manera extemporánea el día 20 de diciembre de 2XX1. Pero en el mes de enero del 2XX2, el

contribuyente se percata que no se declaró una factura de venta por valor de $120.000.000 la

cual tenía un IVA del 19%. Proyecta corregir la declaración y el día 10 de febrero del 2XX2,

presentar y pagar solo $10.000.000, y la diferencia pagarla el día 30 de abril del 2XX2.

INFORMACION PARA IVA 2XX1

INGRESOS

Periodo Conceptos Ventas Iva Generado Devolución Iva

en Ventas Devolución

en Ventas

Julio-Agosto Bienes 675.987.000 128.437.530 0 0

Gravados al

19%

Bienes 113.879.098 5.693.955 25.000.250 1.250.013

Gravados al

5%

Bienes 85.678.980 0 0 0

exentos

Bienes y 55.765.000 0 0 0

servicios no

gravadas

COMPRAS

Periodo Conceptos Compras Iva Devolución Iva

Descontable en Compras Devolución

Compras

Julio-Agosto Importaciones 123.564.800 23.477.312

al 19%

Bienes al 74.321.870 14.121.155 14.760.000 2.804.400

19%

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

6

Servicios 56.743.000 10.781.170

19%

Bienes al 5% 67.453.000 3.372.650 2.500.600 125.030

Servicios no 108.000.900

gravados

A pesar del anterior análisis, la empresa es asesorada de manera errónea ya que se le

sugiere no realizar las respectivas correcciones. La DIAN detecta la inexactitud de la declaración

y después de realizar el respectivo emplazamiento (del cual no se realizó las correcciones), la

DIAN emite requerimiento especial el día 15 de julio del 2XX2 a la empresa. Además, por el

cruce de información de facturación electrónica, detecta que no se declaró una factura de venta

por valor de $120.000.000 la cual tenía un IVA del 19%. La empresa se asesora y decide

presentar la corrección de la declaración antes de la respuesta al requerimiento especial y realizar

el respectivo pago el día 10 de agosto de 2XX2

Tabla de intereses moratorios – DIAN

Periodo % Interés Periodo % interés

Julio 2XX1 23,86% Abril 2XX2 29,92%

Agosto 2XX1 24,31% Mayo 2XX2 31,32%

Septiembre 2XX1 23,98% Junio 2XX2 33,25%

Octubre 2XX1 24,19% Julio 2XX2 34,92%

Noviembre 2XX1 25,45% Agosto 2XX2 36,67%

Diciembre 2XX1 25,71% Septiembre 2XX2 35,57%

Enero 2XX2 26,58% Octubre 2XX2 34,58%

Febrero 2XX2 27,57% Noviembre 2XX2 33,58%

Marzo 2XX2 28,60% Diciembre 2XX2 34,12%

1. De acuerdo con los datos proporcionados desde el estudio de caso, realizar la

declaración inicial en la que se debe liquidar la sanción si esta procede.

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

7

Declaración del Impuesto sobre las Ventas - IVA Privada

300

1. año 2 x x 1 0 4 4. Número de formularo

5. Número de Identificaciín Tributaria (NIT) 6. DV 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres

9 9 9 9 9 9 9 9 9

11. Razón social 12. Cod Direccion

declarante

Datos del

seccional

EL REGIMEN SA

24. Periodicidad de la declaración, Marque "x". Bimestral X Cuatrimestral

Si es una corrección indique: 25.Código X 26. No. Formulario anterior

En venta cerveza de producción

Por operaciones gravadas al 5% 27 62

113.879.000 nacional o importada -

Por operaciones gravadas a la tarifa general 28 En venta de gaseosas y similares 63

Impuesto generado

675.987.000 -

A.I.U por operaciones gravadas (Base Gravable especial) 29 64

- En venta de licores, aperitivos, vinos y similares 5%

En retiro de inventario para activos fijos, consumo, muestras

Por exportacion de bienes 30 65

- gratis o donaciones -

IVA recuperado en devoluciones en compras anuladas,

Por exportacion de servicios 31 66

- rescindidas o resueltas 2.929.000

Total impuesto generado por operaciones gravadas

Por ventas a sociedades de comercializacion internacional 32 - 67 137.060.000

(Sume 58 a 66)

Por ventas a zonas francas 33 Por importaciones gravadas a la tarifa del 5% 68

- -

Por juegos de suerte y azar 34 Por importaciones gravadas a la tarifa general 69

- 23.477.000

esos

De bienes y servicios gravados provenientes de Zonas

Ingr

Por operaciones exentas 35 70

85.679.000 Francas

Por venta de cerveza de producción nacional o importada 36 Por compras de bienes gravados a la tarifa del 5% 71

- 3.373.000

Por venta de gaseosas o similares 37 Por compras de bienes gravados a la tarifa general 72 14.121.000

Por venta de licores, aperitivos, vinos y similares 38 Por licores, aperitivos, vinos y similares 73

- Liquidación privada -

descontable

Impuesto

(Continuación)

Por operaciones excluidas 39 Por servicios gravados a la tarifa del 5% 74

-

Por operaciones no gravadas 40 Por servicios gravados a la tarifa general 75

55.765.000 10.781.000

Descuento IVA exploración hidrocarburos

Total Ingresos brutos (sume 27 a 40) 41 931.310.000 Art. 485-2 E.T. 76

Devoluciones en ventas anuladas, rescindidas o resueltas 42 Total impuesto pagado o facturado (Sume 68 a 76) 77

25.000.000 51.752.000

IVA retenido por servicios prestados en Colombia por no

Total Ingresos netos recibidos durante el periodo (41-42) 43 906.310.000 domiciliados o no residentes 78 -

IVA resultante por devoluciones en ventas anuladas,

De bienes gravados a la tarifa del 5% 44 79

- rescindidas o resueltas 1.250.000

Ajuste impuestos descontables (pérdidas, hurto o castigo de

Importaciones

De bienes gravados a la tarifa general 45 80

123.565.000 inventarios)

De bienes y servicios gravados provenientes de Zonas Francas 46 Total Impuestos descontables (sume 77 a 79 y reste 80) 81

- 53.002.000

Saldo a pagar por el período fiscal (67 -81, si el resultado es

De bienes no gravados 47 82

- menor a cero escriba 0) 84.058.000

De bienes excluidos, exentos y no gravados provenientes de Zonas Saldo a favor del período fiscal (81 - 67, si el resultado es menor a

48 83

Francas - cero escriba 0) -

De servicios 49 Saldo a favor del perí odo fiscal anterior 84

- -

De bienes gravados a la tarifa del 5% 50 Retenciones por IVA que le practicaron 85

Com

67.453.000 -

pras

Saldo a pagar por impuesto (82 - 84 - 85 si el resultado es menor

Nacionales

De bienes gravados a la tarifa general 51 86

74.322.000 a cero escriba 0) 84.058.000

De servicios gravados a la tarifa del 5% 52 Sanciones 87

- -

Total saldo a pagar por este período (82 - 84 - 85 + 87, si el

De servicios gravados a la tarifa general 53 88

56.743.000 resultado es negativo escriba 0) 84.058.000

o Total saldo a favor por este período (83 + 84 + 85 - 87, si el

De bienes y servicios excluidos, exentos y no gravados 54 108.001.000 resultado es negativo escriba 0) 89 -

Total Compras e importaciones brutas (Sume 44 a 54) 55 Saldo susceptible a devolución y/o compensación por el presente peri 90

Control de saldos

430.084.000 -

Saldo a favor susceptible de ser devuelto y/o compensado a imputar

Devoluciones en compras anuladas, rescindidas o resueltas en este periodo 56 91

17.261.000 en el periodo siguiente -

Total compras netas realizadas durante el período (55 - 56) 57 Saldo a favor sin derecho a devolución y/o Compensación susceptible 92

412.823.000 -

Total saldo a favor a imputar al periodo siguiente (Casilla 89 -

Liquidación privada

A la tarifa del 5% 58 93

Impuesto generado

5.694.000 90) -

A la tarifa general 59 1 4

Anticipos IVA

Bimestre

128.437.000

pagados

Regimen

Simple

Sobre AIU en operaciones gravadas (Base gravable especial) 60 2 5

-

En juegos de suerte y azar 61 3 6

-

101. No. Identificación signatario. 102.DV Total anticipos IVA Règimen SIMPLE 100 -

981. Cód Representación 997. Espacio exclusivo para el sello de la entidad recaudadora

(Fecha Efectiva de la transacción) 980. Pago total $ 84.058.000

Firma del declarante o de quien lo representa

996. Espacio para el Autoadhesivo de la entidad recaudadora

982. Código Contador o Revisor Fiscal

Firma Revisor Fiscal o Contador. 994. Con Salvedades

Coloque el timbre de la maquina registradora al dorso de este

formulario

983. No. Tarjeta Profesional

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

8

VENTAS REDONDEADO IVA REDONDEA DEVOLUCION DE VENTAS IVA DEVOLUCION EN VENTAS

675.987.000 128.437.000

113.879.000 5.694.000

85.679.000 25.000.000 1.250.000

55.765.000

COMPRAS REDONDEAD IVA REDONDEA DEVOLUCION EN COMPRA IVA DEVOLUCION EN COMPRAS

123.565.000 23.477.000

74.322.000 14.121.000 14.760.000 2.804.000

56.743.000 10.781.000

67.453.000 3.373.000 2.501.000 125.000

108.001.000 -

2. Realizar la corrección de la declaración, con el cálculo de la respectiva sanción

INFORMACION PARA IVA 2XX1

INGRESOS

PERIODO CONCEPTOS VENTAS IVAGENERADO DEVOLUCION DE VENTAS IVA DEVOLUCION EN VENTAS

BIENES GRAVADOS AL 19% 795.987.000 151.237.530 - -

BIENES GRAVADOS AL 5% 113.879.098 5.693.955 25.000.250 1.250.013

BIENES EXENTOS 85.678.980 - - -

JUL-AGO BIENES Y SERVICIOS NO GRAVADOS 55.765.000 - - -

COMPRAS

PERIODO CONCEPTOS COMPRAS IVA DESCONTABL DEVOLUCION EN COMPRA IVA DEVOLUCION EN COMPRA

IMPORTACIONES AL 19% 123.564.800 23.477.312

BIENES AL 19% 74.321.870 14.121.155 14.760.000 2.804.400

SERVICIOS AL 19% 56.743.000 10.781.170

BIENES AL 5% 67.453.000 3.372.650 2.500.600 125.030

JUL-AGO SERVICIOS NO GRAVADOS 108.000.900 -

VENTAS REDONDEADO IVA REDONDEA DEVOLUCION DE VENTAS IVA DEVOLUCION EN VENTAS

795.987.000 151.238.000

113.879.000 5.694.000

85.679.000 25.000.000 1.250.000

55.765.000

COMPRAS REDONDEAD IVA REDONDEA DEVOLUCION EN COMPRA IVA DEVOLUCION EN COMPRAS

123.565.000 23.477.000

74.322.000 14.121.000 14.760.000 2.804.000

56.743.000 10.781.000

67.453.000 3.373.000 2.501.000 125.000

108.001.000 -

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

9

Declaración del Impuesto sobre las Ventas -

IVA

Privada

300

1. año 2 x x 1 0 4 4. Número de formularo

5. Número de Identificaciín Tributaria (NIT) 6. DV 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres

9 9 9 9 9 9 9 9 9

11. Razón social 12. Cod Direccion

seccional

EL REGIMEN SA

24. Periodicidad de la declaración, Marque "x". Bimestral X Cuatrimestral

Si es una corrección indique: 25.Código 26. No. Formulario anterior

Por operaciones gravadas al 5% 27 En venta cerveza de producción

62

113.879.000 nacional o importada -

Por operaciones gravadas a la tarifa general 28

En venta de gaseosas y similares 63

795.987.000 -

A.I.U por operaciones gravadas (Base Gravable especial) 29

64

- En venta de licores, aperitivos, vinos y similares 5%

Por exportacion de bienes 30 En retiro de inventario para activos fijos, consumo, muestras

65

- gratis o donaciones -

Por exportacion de servicios 31 IVA recuperado en devoluciones en compras anuladas, rescindidas o

66

- resueltas 2.929.000

Por ventas a sociedades de comercializacion internacional 32 Total impuesto generado por operaciones gravadas

67

- (Sume 58 a 66) 159.861.000

Por ventas a zonas francas 33

Por importaciones gravadas a la tarifa del 5% 68

- -

Por juegos de suerte y azar 34

Por importaciones gravadas a la tarifa general 69

- 23.477.000

Por operaciones exentas 35 De bienes y servicios gravados provenientes de Zonas

70

85.679.000 Francas

Por venta de cerveza de producción nacional o importada 36

Por compras de bienes gravados a la tarifa del 5% 71 3.373.000

-

Por venta de gaseosas o similares 37

Por compras de bienes gravados a la tarifa general 72

14.121.000

Por venta de licores, aperitivos, vinos y similares 38

Por licores, aperitivos, vinos y similares 73

- -

Por operaciones excluidas 39

Por servicios gravados a la tarifa del 5% 74

-

Por operaciones no gravadas 40

Por servicios gravados a la tarifa general 75

55.765.000 10.781.000

Total Ingresos brutos (sume 27 a 40) 41 Descuento IVA exploración hidrocarburos

76

1.051.310.000 Art. 485-2 E.T.

Devoluciones en ventas anuladas, rescindidas o resueltas 42

Total impuesto pagado o facturado (Sume 68 a 76) 77 51.752.000

25.000.000

Total Ingresos netos recibidos durante el periodo (41-42) 43 IVA retenido por servicios prestados en Colombia por no domiciliados o no

78 -

1.026.310.000 residentes

De bienes gravados a la tarifa del 5% 44 IVA resultante por devoluciones en ventas anuladas,

79

- rescindidas o resueltas 1.250.000

De bienes gravados a la tarifa general 45 Ajuste impuestos descontables (pérdidas, hurto o castigo de inventarios)

80

23.477.000

De bienes y servicios gravados provenientes de Zonas Francas 46 Total Impuestos descontables (sume 77 a 79 y reste 80) 81

- 53.002.000

Saldo a pagar por el período fiscal (67 -81, si el resultado es

De bienes no gravados 47 82

- menor a cero escriba 0) 106.859.000

De bienes excluidos, exentos y no gravados provenientes de Zonas Saldo a favor del período fiscal (81 - 67, si el resultado es menor a

Francas 48 83

- cero escriba 0) -

De servicios 49

Saldo a favor del perí odo fiscal anterior 84

- -

De bienes gravados a la tarifa del 5% 50

Retenciones por IVA que le practicaron 85

67.453.000 -

De bienes gravados a la tarifa general 51 Saldo a pagar por impuesto (82 - 84 - 85 si el resultado es menor

86

74.322.000 a cero escriba 0) 106.859.000

De servicios gravados a la tarifa del 5% 52

Sanciones 87

- -

De servicios gravados a la tarifa general 53 Total saldo a pagar por este período (82 - 84 - 85 + 87, si el

88

56.743.000 resultado es negativo escriba 0) 106.859.000

De bienes y servicios excluidos, exentos y no gravados 54 o Total saldo a favor por este período (83 + 84 + 85 - 87, si el

89

108.001.000 resultado es negativo escriba 0) -

Total Compras e importaciones brutas (Sume 44 a 54) 55

Saldo susceptible a devolución y/o compensación por el presente peri 90

329.996.000 -

Devoluciones en compras anuladas, rescindidas o resueltas en este periodo 56 Saldo a favor susceptible de ser devuelto y/o compensado a imputar

91

17.261.000 en el periodo siguiente -

Total compras netas realizadas durante el período (55 - 56) 57

Saldo a favor sin derecho a devolución y/o Compensación susceptible 92 -

312.735.000

A la tarifa del 5% 58 Total saldo a favor a imputar al periodo siguiente (Casilla 89 -

93

5.694.000 90) -

A la tarifa general 59

1 4

151.238.000

pagados

Anticipos

Sobre AIU en operaciones gravadas (Base gravable especial) 60

IVA

2 5

-

En juegos de suerte y azar 61

3 6

-

101. No. Identificación signatario. 102.DV Total anticipos IVA Règimen SIMPLE 100 -

981. Cód Representación 997. Espacio exclusivo para el sello de la entidad

recaudadora 980. Pago total $

Firma del declarante o de quien lo representa (Fecha Efectiva de la transacción) 106.859.000

996. Espacio para el Autoadhesivo de la entidad recaudadora

982. Código Contador o Revisor Fiscal

Firma Revisor Fiscal o Contador. 994. Con Salvedades

Coloque el timbre de la maquina registradora al dorso de este

formulario

983. No. Tarjeta Profesional

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

2. Generar los recibos de pago, correspondientes con los procesos anteriores.

Recibo de pago Inicial

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

Recibo de pago corregido

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

Entrega Previa 2(Semana 7)

Informe Ejecutivo:

Bogotá D.C. 02 de mayo de 2023

Señor Luis Alberto Rojas Gaitán

Tutor de la materia de Procedimiento Tributario

El objetivo del presente informe es dar a conocer el régimen sancionatorio aplicado a la empresa

el Régimen S.A por motivo de presentar correcciones de manera voluntaria una vez ya

notificado con posterioridad a un requerimiento especial por parte de la Dian, este requerimiento

dado por la presentación de la declaración del Iva de una manera extemporánea y con

inexactitudes.

El impacto que ha ocasionado la presentación de la declaración del Iva de una manera

extemporánea y con inexactitudes para la empresa el Régimen S.A es verse inmerso en

una sanción monetaria estipulada en el artículo 641 y el articulo 647 del estatuto tributario.

Es de considerar que el asesoramiento por parte de la empresa en presentar las correcciones

voluntarias de la declaración del Iva antes de la respuesta al requerimiento especial acorta un

poco la sanción monetaria, pero se mira de igual manera expuesta a una sanción monetaria

estipulada en el articulo 644 del estatuto tributario además de que las correcciones son

presentadas ya habiendo un requerimiento especial por parte de la Dian.

La empresa el Régimen S.A cuenta con las correcciones necesarias de la declaración del Iva para

poder liquidar sus impuestos y las sanciones provocadas por los anteriores acontecimientos ya

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

mencionados, y así no verse inmerso en mas situaciones administrativas de sanción por parte de

la Dian.

Las sanciones provocadas por los artículos 641 es de un 5% por cada mes o fracción de mes en

este caso fueron de 4 meses, el articulo 647 es de un 160% ya que se detecta cruce de

información electrónica y no se declara una factura de venta que asciende a los 120 millones, y

el artículo 644 se relaciona con un 20% al valor a pagar, con estos porcentajes podemos

determinar que no es viable presentar una declaración con inexactitudes y de manera

extemporánea para no vernos inmensos en sanciones monetarias por parte de la Dian.

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

CONCLUSIONES

Se puede concluir que la inexactitud y la extemporaneidad en las contabilizaciones al

momento de la declaración del IVA conlleva a sanciones monetarias por parte de la Dian

hacia las personas naturales y jurídicas que presenten errores en las declaraciones ante esta

entidad.

Se concluye que al momento de presentar una declaración ante la Dian es necesaria

realizarlo con tiempo y examinando minuciosamente cada contabilidad que se haya realizado

para así no verse inmerso en cualquiera de las sanciones del estatuto tributario.

Concluimos que en nuestra profesión como contadores públicos nos podemos ver inmersos

en diversas situaciones administrativas de sanción como las vistas anteriormente en el

ejercicio, para ello es necesario realizar nuestro ejercicio de funciones contando con el

tiempo necesario y con una buena revisión detallada de las contabilizaciones al momento

de la presentación de una declaración ante la Dian.

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

1

BIBLIOGRAFIA

ART 641 Extemporaneidad en la presentación.

https://www.contadia.com/estatuto-tributario/articulo-641-extemporaneidad-en-la-presentacion

ART647 Sanción por Inexactitud

https://estatuto.co/647

ART 644 Sanción por Correcciones de las Declaraciones.

https://estatuto.co/644

Leyes desde 1992

http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario_pr026.html

Procedimiento Tributario Grupo

B01 Politécnico Gran Colombiano

Descargado por CHRISTIAN FERNANDO JIMENEZ GUTIERREZ (christiangutierrez2730@hotmail.com)

También podría gustarte

- Taller Costos 2021-1Documento9 páginasTaller Costos 2021-1valentina rodriguez barraganAún no hay calificaciones

- Aa1 E02 Copara Condori Puma VenturaDocumento8 páginasAa1 E02 Copara Condori Puma VenturaJade Briyit100% (3)

- 2020 Contabilidad Superior I Semana 2Documento9 páginas2020 Contabilidad Superior I Semana 2Lorena Silva Mutis100% (3)

- Impuesto de Industria y ComercioDocumento4 páginasImpuesto de Industria y ComercioAngela Riveros0% (1)

- Ensayo Final Razonamiento ProbatorioDocumento10 páginasEnsayo Final Razonamiento ProbatorioAlejandro Moreno ChoudAún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- BicienciasDocumento26 páginasBicienciasyeanina0% (1)

- Taller de Sanciones TributariasDocumento11 páginasTaller de Sanciones TributariasBeatriz Elenia Ramos CastilloAún no hay calificaciones

- Taller SancionesDocumento10 páginasTaller SancionesMilena Gomez RamirezAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Entrega Final 3Documento17 páginasEntrega Final 3luisAún no hay calificaciones

- Primera Entrega (1) - 4Documento13 páginasPrimera Entrega (1) - 4luisAún no hay calificaciones

- Módulo Teórico: EntregaDocumento10 páginasMódulo Teórico: EntregaMariam Valentina Duran GuzmanAún no hay calificaciones

- TALLERDocumento12 páginasTALLERfreddy moralesAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento12 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- Semana 2 ManuelDocumento10 páginasSemana 2 Manuelmanuel moranAún no hay calificaciones

- Taller 2 Auditoria Tributaria (15%)Documento16 páginasTaller 2 Auditoria Tributaria (15%)ripcurl05Aún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento9 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- Valentina - Acuña Tarea 2Documento6 páginasValentina - Acuña Tarea 2valentina acuña muñozAún no hay calificaciones

- Entrega 2 PYP Segunda EntregaDocumento23 páginasEntrega 2 PYP Segunda EntregaYazmin RamirezAún no hay calificaciones

- Cabanillas Leon LidiaDocumento30 páginasCabanillas Leon LidiaMarfel ChzAún no hay calificaciones

- Repaso Eva Gracia TributaciónDocumento3 páginasRepaso Eva Gracia TributaciónAlexander JFAún no hay calificaciones

- Actividad Evaluativa 3 TributariaDocumento16 páginasActividad Evaluativa 3 TributariaMaría de los angeles Méndez CifuentesAún no hay calificaciones

- Uni1 Act1 Cas Apli Inc Irr TriDocumento7 páginasUni1 Act1 Cas Apli Inc Irr Trialvaro gullosoAún no hay calificaciones

- Casos Practicos 1 Parte Usach 2022 488031Documento23 páginasCasos Practicos 1 Parte Usach 2022 488031José Nicolás Espinoza MoraAún no hay calificaciones

- 30 Guia I1 Tercera Categoria Efip 1 2021Documento67 páginas30 Guia I1 Tercera Categoria Efip 1 2021daniela QuiñonezAún no hay calificaciones

- Ejercicios Practicos de Aplicación de Tarifas de IDocumento4 páginasEjercicios Practicos de Aplicación de Tarifas de IenriqueAún no hay calificaciones

- Procedimiento TributarioDocumento4 páginasProcedimiento TributarioNATALIA CASTROAún no hay calificaciones

- Caso Practicos - Taller Tributario-1Documento16 páginasCaso Practicos - Taller Tributario-1Jenny ARAún no hay calificaciones

- Taller Final-Formulario de Iva CDocumento30 páginasTaller Final-Formulario de Iva CPAOLA ANDREA GALVEZ CORDOBAAún no hay calificaciones

- Parcial Segundo Corte Regimen Sancionatorio AplicadoDocumento2 páginasParcial Segundo Corte Regimen Sancionatorio AplicadoPaula PeñaAún no hay calificaciones

- Retencion en La FuenteDocumento6 páginasRetencion en La FuenteAlfredo HernandezAún no hay calificaciones

- Taller Procedimiento TributarioDocumento10 páginasTaller Procedimiento TributariovalentinaAún no hay calificaciones

- Clase .... Retencion en La Fuente - 1 Abril 2020Documento8 páginasClase .... Retencion en La Fuente - 1 Abril 2020AndreaValderramaAún no hay calificaciones

- Actividad 3 Procedimiento TributarioDocumento12 páginasActividad 3 Procedimiento TributarioGeidy MartaAún no hay calificaciones

- 12.-Acuse Modesto RIF 22-01-14Documento2 páginas12.-Acuse Modesto RIF 22-01-14Ascofi sitio 300Aún no hay calificaciones

- Reforma Tributaria, Lograr Mayor Crecimiento y EquidadDocumento65 páginasReforma Tributaria, Lograr Mayor Crecimiento y EquidadConfidencial ColombiaAún no hay calificaciones

- Desarrollo Guia Rete Fte Formulario 350Documento12 páginasDesarrollo Guia Rete Fte Formulario 350Diana Marcela Zuñiga GalíndezAún no hay calificaciones

- Clase de Sanciones Que ExistenDocumento5 páginasClase de Sanciones Que ExistenyoselinAún no hay calificaciones

- Casos PracticosDocumento48 páginasCasos PracticosMichelle MoralesAún no hay calificaciones

- Actividad 3 TributariaDocumento17 páginasActividad 3 TributariaAlexandra Mendez FarfanAún no hay calificaciones

- Talleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4Documento8 páginasTalleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4juan0% (1)

- TIM2 Derecho Tributario de Empresas - Nicole Pérez LópezDocumento8 páginasTIM2 Derecho Tributario de Empresas - Nicole Pérez Lópeznicole100% (5)

- UntitledDocumento7 páginasUntitledMERIELEN PERTUZAún no hay calificaciones

- IMPUESTO SOBRE SOCIEDADES TFG FinalDocumento27 páginasIMPUESTO SOBRE SOCIEDADES TFG FinalJose Miguel Rodriguez GarciaAún no hay calificaciones

- Cuentas Por Pagar.... Retencion en La Fuente - 1 Abril 2020Documento8 páginasCuentas Por Pagar.... Retencion en La Fuente - 1 Abril 2020ANDREA CAROLINA VALDERRAMA MARTINEZAún no hay calificaciones

- Ejercicio IVADocumento5 páginasEjercicio IVAIsidora Páz RavanalAún no hay calificaciones

- Actividad III Piloto de Auditoría TributariaDocumento13 páginasActividad III Piloto de Auditoría TributariadiegoAún no hay calificaciones

- PT 2 - Test 3Documento93 páginasPT 2 - Test 3Nagely VillonAún no hay calificaciones

- 03 - 01 It - Dipl Derecho Empresarial UsfxDocumento16 páginas03 - 01 It - Dipl Derecho Empresarial UsfxJheyki OrdoñezAún no hay calificaciones

- Taller Sanciones en RentaDocumento2 páginasTaller Sanciones en Rentalaura parraAún no hay calificaciones

- Corrección de Errores U OmisionesDocumento20 páginasCorrección de Errores U OmisionesMARTHA OLAYAAún no hay calificaciones

- Anexo 1 Circular 43 de 2021Documento9 páginasAnexo 1 Circular 43 de 2021Charles ChanAún no hay calificaciones

- Aurora Aranguiz Tarea S2Documento9 páginasAurora Aranguiz Tarea S2auroraAún no hay calificaciones

- Entrega 2 Impuesto A La Renta Costos y DeduccionesDocumento6 páginasEntrega 2 Impuesto A La Renta Costos y DeduccioneshopeAún no hay calificaciones

- Consulta TributariaDocumento11 páginasConsulta TributariaVanessa GonzalesAún no hay calificaciones

- Cristhian Arias - Paso 1Documento7 páginasCristhian Arias - Paso 1cristhian andres arias ceronAún no hay calificaciones

- 1.informe - Auditoria KINSADocumento5 páginas1.informe - Auditoria KINSAVanessa ToledoAún no hay calificaciones

- FC 128Documento2 páginasFC 128MoisesAún no hay calificaciones

- Presentación - Normativa ImpuestosDocumento20 páginasPresentación - Normativa ImpuestosEmerson CanidoAún no hay calificaciones

- S3 Contenido IPTRT1104Documento23 páginasS3 Contenido IPTRT1104Elizabeth Valenzuela GomezAún no hay calificaciones

- Desarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaDocumento26 páginasDesarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaNoe GutierrezAún no hay calificaciones

- 05 03 H13Documento32 páginas05 03 H13JesusGonzaloBJAún no hay calificaciones

- Unidad 8Documento10 páginasUnidad 8Liz Antonela GoirizAún no hay calificaciones

- Tarea 1 - AvendañoDocumento3 páginasTarea 1 - AvendañoEdwinMc ABAún no hay calificaciones

- Decreto Supremo 29215 Agosto 2007 48Documento111 páginasDecreto Supremo 29215 Agosto 2007 48Anonymous MELkbtpAún no hay calificaciones

- Juicios Orales MODULO IIDocumento37 páginasJuicios Orales MODULO IIEva GallAún no hay calificaciones

- Entregable-No-1-Seminario-De-Impuestoss 1Documento17 páginasEntregable-No-1-Seminario-De-Impuestoss 1teresa fernanda palomo villagómezAún no hay calificaciones

- Algunas Cuestiones Fundamentales Sobre Trabajo PenitenciarioDocumento10 páginasAlgunas Cuestiones Fundamentales Sobre Trabajo PenitenciarioLorena Andrea BrunoAún no hay calificaciones

- Obstáculos A La Persecución Penal, en La Etapa PreparatoriaDocumento15 páginasObstáculos A La Persecución Penal, en La Etapa PreparatoriaHortencia ViverosAún no hay calificaciones

- Monografia Sobre La CompetenciaDocumento16 páginasMonografia Sobre La CompetenciamarcelaAún no hay calificaciones

- Ensayo Bloque de Constitucionalidad en ColombiaDocumento2 páginasEnsayo Bloque de Constitucionalidad en ColombiaDoralia CARVAJAL HENAOAún no hay calificaciones

- BCM Protocolo IfhsDocumento33 páginasBCM Protocolo IfhsErik GuizadoAún no hay calificaciones

- Formato M - Julian BolañosDocumento1 páginaFormato M - Julian BolañosJuli BolañosAún no hay calificaciones

- Ley 928 de 2004Documento2 páginasLey 928 de 2004LEIDY YURIDIAAún no hay calificaciones

- ANTIOQUIADocumento2 páginasANTIOQUIAEmilio GiraldoAún no hay calificaciones

- Evolución de La Administración-InformaticaDocumento54 páginasEvolución de La Administración-InformaticaTOmas YAranga QAún no hay calificaciones

- Demanda de NulidadDocumento13 páginasDemanda de Nulidadlaisha noemy llanes ruz100% (1)

- DP U3 ADL XXXDocumento4 páginasDP U3 ADL XXXaquilesvaesta_deltioAún no hay calificaciones

- 05 Causa Deteminada InventarioDocumento1 página05 Causa Deteminada InventarioLuis Alberto Feliz VillanuevaAún no hay calificaciones

- DIVORCIODocumento2 páginasDIVORCIOKATYUSCAAún no hay calificaciones

- 1 PBDocumento7 páginas1 PBGretchenh de la CruzAún no hay calificaciones

- 65 Aniversario Voto Mujeres en MéxicoDocumento28 páginas65 Aniversario Voto Mujeres en MéxicoGracia FabianAún no hay calificaciones

- Caso de Corruccion 0001Documento3 páginasCaso de Corruccion 0001angelAún no hay calificaciones

- Dec Ley 7603 (Ley Orgánica Del Tribunal Fiscal de Apelación)Documento10 páginasDec Ley 7603 (Ley Orgánica Del Tribunal Fiscal de Apelación)samendezm32Aún no hay calificaciones

- Financiamiento Micro y Pequenas Empresas Palacios Su Miriam LuciaDocumento99 páginasFinanciamiento Micro y Pequenas Empresas Palacios Su Miriam LuciaLUISAún no hay calificaciones

- Modificatoria de La Ley No 30512Documento3 páginasModificatoria de La Ley No 30512Raúl López Reyna100% (1)

- Arbitraje - Amparo-ZegarraDocumento15 páginasArbitraje - Amparo-Zegarrajose zegarra pintoAún no hay calificaciones

- Informe #01 Remito Compatibilidad ListoDocumento4 páginasInforme #01 Remito Compatibilidad ListoJaime RamosAún no hay calificaciones

- Organismos MultilateralesDocumento19 páginasOrganismos MultilateralesCatherineAún no hay calificaciones