También podría gustarte

- TRABAJO DE INVESTIGACION-Grupo No. 04Documento14 páginasTRABAJO DE INVESTIGACION-Grupo No. 04NAYELI AZUCENA PEREZ CUNILAún no hay calificaciones

- Sistema Integrado de Administración Financiero, SIAF-SAG y Sistema de Contabilidad Integrada Gubernamental, SICOIN-WebDocumento28 páginasSistema Integrado de Administración Financiero, SIAF-SAG y Sistema de Contabilidad Integrada Gubernamental, SICOIN-WebMarco Antonio Chomo Sazo67% (9)

- Tarea 2 Contgub - Grupo#1Documento14 páginasTarea 2 Contgub - Grupo#1NAYELI AZUCENA PEREZ CUNILAún no hay calificaciones

- Capitulo IiDocumento12 páginasCapitulo IiNahoOmiiRoOmeroAún no hay calificaciones

- Sistemas de Contabildiad GubernanmentalDocumento14 páginasSistemas de Contabildiad GubernanmentalByron SaquilAún no hay calificaciones

- Que Es SIAFDocumento5 páginasQue Es SIAFJosue AcetunAún no hay calificaciones

- Sistema Integrado de Administración FinancieraDocumento8 páginasSistema Integrado de Administración FinancieraVeronika Bellaka TkmAún no hay calificaciones

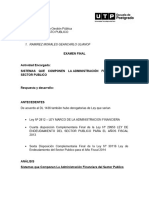

- Examen Final - Presupiesto PublicoDocumento5 páginasExamen Final - Presupiesto PublicoGEANCARLO ULIANOF RAMIREZ MORALESAún no hay calificaciones

- Manual de Contabilidad GubernamentalDocumento211 páginasManual de Contabilidad GubernamentalErin BaezAún no hay calificaciones

- Pariachi Mantari, Sandra MoreliaDocumento20 páginasPariachi Mantari, Sandra MoreliaspariachimAún no hay calificaciones

- Principales Fundamentos, Problemas o Necesidades de La Municipalidad Provincial de Satipo en El Modulo Presupuestario Del SiafrpDocumento20 páginasPrincipales Fundamentos, Problemas o Necesidades de La Municipalidad Provincial de Satipo en El Modulo Presupuestario Del SiafrpspariachimAún no hay calificaciones

- Manual de Contabilidad GubernamentalDocumento251 páginasManual de Contabilidad GubernamentalMasterZ777Aún no hay calificaciones

- Practica FinalDocumento15 páginasPractica FinalOzzyMXAún no hay calificaciones

- Producto Academico-Sesion 7Documento69 páginasProducto Academico-Sesion 7Edinsson García MondragonAún no hay calificaciones

- Siaf SagDocumento12 páginasSiaf SagKevin CastilloAún no hay calificaciones

- Sistema Integrado de Administracion FinancieraDocumento14 páginasSistema Integrado de Administracion FinancieraFrancis Valverde AsenciosAún no hay calificaciones

- Documento Contabilidad GubernamentalDocumento174 páginasDocumento Contabilidad GubernamentalErnesto Ruiz EscorciaAún no hay calificaciones

- 03 Semana Contabilidad Del Sector PúblicoDocumento48 páginas03 Semana Contabilidad Del Sector Públicoedison santamariaAún no hay calificaciones

- Trabajo Final Sigef Contabilidad Del EstadoDocumento19 páginasTrabajo Final Sigef Contabilidad Del EstadoCristina Marileydi La Verdadera MamiAún no hay calificaciones

- Contenido Sobre Contabilidad GubernamentalDocumento158 páginasContenido Sobre Contabilidad GubernamentalIris De LeonAún no hay calificaciones

- Facultad de Ciencias EmpresarialesDocumento19 páginasFacultad de Ciencias EmpresarialesDiana MantillaAún no hay calificaciones

- Contabilidad GubernamentalDocumento4 páginasContabilidad GubernamentalWalter Medrano Jr.Aún no hay calificaciones

- Monografia SiafDocumento14 páginasMonografia SiafDavid Ccopa100% (9)

- Trabajo SiafDocumento23 páginasTrabajo SiafPedro Gilber Maza DomínguezAún no hay calificaciones

- Informe SiafDocumento15 páginasInforme SiafOmar AranaAún no hay calificaciones

- Siaf PRDocumento29 páginasSiaf PRJose Luis Pacaya VasquezAún no hay calificaciones

- SICOINDocumento14 páginasSICOINluisa duarte100% (2)

- w4 PDFDocumento11 páginasw4 PDFDavid Azaña Sal Y RosasAún no hay calificaciones

- Trabajo Final PRESUPUESTO PUBLICODocumento4 páginasTrabajo Final PRESUPUESTO PUBLICOGEANCARLO ULIANOF RAMIREZ MORALESAún no hay calificaciones

- Marco TeoricoDocumento13 páginasMarco TeoricoDX Ricardo BolivarAún no hay calificaciones

- Implementacion de SiafDocumento70 páginasImplementacion de Siafloan005Aún no hay calificaciones

- Sistema Integrado de Administracion Financiera Del EstadoDocumento5 páginasSistema Integrado de Administracion Financiera Del EstadoAngelGarciaAún no hay calificaciones

- Monografia - EL SIAFDocumento15 páginasMonografia - EL SIAFAlejandro Tobar GasparAún no hay calificaciones

- Informe Catalogo de CuentaDocumento12 páginasInforme Catalogo de CuentaMaría BelénAún no hay calificaciones

- SIAF TeoríaDocumento21 páginasSIAF TeoríataniasayhuaAún no hay calificaciones

- Manual de Contabilidad GubernamentalDocumento85 páginasManual de Contabilidad Gubernamentalangelie sanchezAún no hay calificaciones

- La Contabilidad Gubernamental Del Ecuador, 2013Documento87 páginasLa Contabilidad Gubernamental Del Ecuador, 2013GeoviTapiaAún no hay calificaciones

- La Contabilidad Gubernamental Del Ecuador, 2013Documento87 páginasLa Contabilidad Gubernamental Del Ecuador, 2013Diego AriasAún no hay calificaciones

- Cuestionario PED 2do ParcialDocumento13 páginasCuestionario PED 2do ParcialRomeo Augusto Sulá TajínAún no hay calificaciones

- Sistemas GubernamentalesDocumento4 páginasSistemas GubernamentalesAna JohnAún no hay calificaciones

- SiifDocumento6 páginasSiifMauricio HuertasAún no hay calificaciones

- Introduccion A La Adm Financiera Del SPNDocumento13 páginasIntroduccion A La Adm Financiera Del SPNmarco maldonadoAún no hay calificaciones

- Monografia SIAFDocumento17 páginasMonografia SIAFEmily Janice Taipe CondoriAún no hay calificaciones

- Sistema Integrado de Información Financiera (S.I.I.F.)Documento6 páginasSistema Integrado de Información Financiera (S.I.I.F.)Julian CitellyAún no hay calificaciones

- Manuales MinDocumento8 páginasManuales MinBrianAún no hay calificaciones

- Contabilidad PiblicaDocumento12 páginasContabilidad PiblicaLisbeth Estevez moralesAún no hay calificaciones

- Sistema de Contabilidad IntegradaDocumento20 páginasSistema de Contabilidad IntegradaluisfernandoiiAún no hay calificaciones

- 16vo Trabajo SIAF - SAGDocumento60 páginas16vo Trabajo SIAF - SAGGerson7480% (5)

- Unidad 2Documento14 páginasUnidad 2karen reyesAún no hay calificaciones

- Planeación Didáctica M9II-U1Documento13 páginasPlaneación Didáctica M9II-U1samuel HernandezAún no hay calificaciones

- Programa: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Documento9 páginasPrograma: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Raul Locumber100% (2)

- Grupo 04 Los Dinámicos - Informe Sesión 2Documento64 páginasGrupo 04 Los Dinámicos - Informe Sesión 2silvia albercaAún no hay calificaciones

- S1 - Contabilidad GubernamentalDocumento4 páginasS1 - Contabilidad Gubernamentalluis albertoAún no hay calificaciones

- PPP U2 S4 A2 RocrDocumento9 páginasPPP U2 S4 A2 RocrrodrigocomparanrodriguezAún no hay calificaciones

- Documento 29Documento4 páginasDocumento 29Jessica Zapete CamineroAún no hay calificaciones

- Cierre contable y presupuestal de la contabilidad gubernamentalDe EverandCierre contable y presupuestal de la contabilidad gubernamentalAún no hay calificaciones

- Esther Galdamez Control 4Documento5 páginasEsther Galdamez Control 4Anonymous TBcjtQeAún no hay calificaciones

- ACTIVIDAD Y TAREA #6 de 8Documento7 páginasACTIVIDAD Y TAREA #6 de 8jorgeAún no hay calificaciones

- Guia Contabilidad Gubernamental IDocumento93 páginasGuia Contabilidad Gubernamental IFelicia Escobar100% (1)

- Contabilidad gubernamental y su información financieraDe EverandContabilidad gubernamental y su información financieraAún no hay calificaciones

- Dispositivos MóvilesDocumento14 páginasDispositivos MóvilesOnan Omar Sánchez SerranoAún no hay calificaciones

- Estudios Gage R&RDocumento12 páginasEstudios Gage R&RDANIELA ARELI ZAMUDIO AVILAAún no hay calificaciones

- Analisis F.O.D.ADocumento6 páginasAnalisis F.O.D.ABritney FigueroaAún no hay calificaciones

- FH-28 Preoperacional DOBLADORA (1) 123Documento1 páginaFH-28 Preoperacional DOBLADORA (1) 123Syso EstructurasMCAún no hay calificaciones

- Costos y PresupuestosDocumento6 páginasCostos y PresupuestosZoe Lema Bedoya100% (1)

- Evidencia 5 Estudio de Casos "Situaciones Empresariales"Documento6 páginasEvidencia 5 Estudio de Casos "Situaciones Empresariales"Tareas AgoraAún no hay calificaciones

- Análisis Numérico - Lección Unidad 1 ResueltaDocumento3 páginasAnálisis Numérico - Lección Unidad 1 ResueltaKenneth MosqueraAún no hay calificaciones

- Matriz de Partes InteresadasDocumento2 páginasMatriz de Partes Interesadascdiazv1208Aún no hay calificaciones

- S1 Guia de Uso para AgentesDocumento37 páginasS1 Guia de Uso para AgentesSandra GarzonAún no hay calificaciones

- 1 Tecnologia JunioDocumento2 páginas1 Tecnologia JunioRoberto Antonio Doncel RuizAún no hay calificaciones

- Extension Doble en Fibra Ficha TécnicaDocumento2 páginasExtension Doble en Fibra Ficha Técnicaalexander pedrazaAún no hay calificaciones

- CV Carlos Saavedra - OkDocumento11 páginasCV Carlos Saavedra - OkCarlos Raúl Saavedra FerrerAún no hay calificaciones

- Orden de Trabajo NoDocumento2 páginasOrden de Trabajo NoPAPELERIA LILIMARAún no hay calificaciones

- Detalles de TarjetaDocumento2 páginasDetalles de TarjetaYeuri JimenezAún no hay calificaciones

- Suricata MikrotikDocumento38 páginasSuricata MikrotikAcronis ConcesionAún no hay calificaciones

- Comprobante de RegistroDocumento2 páginasComprobante de RegistroTolentino Castro Ilian MonserrathAún no hay calificaciones

- Lookahead ProyectoDocumento7 páginasLookahead ProyectoJohn WaldeAún no hay calificaciones

- Práctica QinQ DERCDocumento18 páginasPráctica QinQ DERCchristyan leonAún no hay calificaciones

- Examen Final Excel Avanzado 211003 153154Documento2 páginasExamen Final Excel Avanzado 211003 153154Dan AranmunAún no hay calificaciones

- Detector de Tensión ElectrónicoDocumento2 páginasDetector de Tensión ElectrónicoDiana SalasAún no hay calificaciones

- Fallas en TornosDocumento2 páginasFallas en Tornosandy100% (1)

- Políticas Internas Tratamiento de Datos Personales DOC LARGODocumento11 páginasPolíticas Internas Tratamiento de Datos Personales DOC LARGODaniela MuňozAún no hay calificaciones

- Proyecto Captacion de Aguas LluviasDocumento7 páginasProyecto Captacion de Aguas Lluviasgamaing.coordinacionAún no hay calificaciones

- 1.2 Circuito Serie, Paralelo y MixtoDocumento5 páginas1.2 Circuito Serie, Paralelo y MixtoMartha SánchezAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3 GloriaDocumento3 páginasPreguntas Dinamizadoras Unidad 3 GloriaGloria CantorAún no hay calificaciones

- Fundamentos de La Señalización ATMDocumento4 páginasFundamentos de La Señalización ATMRobersy JoselynAún no hay calificaciones

- Clasificacion de Hardware Sistema de Informcion GerencialDocumento5 páginasClasificacion de Hardware Sistema de Informcion Gerencialpedro hernandezAún no hay calificaciones

- Sebastian Londoño Requerimiento Eventos 2021Documento6 páginasSebastian Londoño Requerimiento Eventos 2021diego armando rojas gomezAún no hay calificaciones

- Manual Registro de TestamentosDocumento19 páginasManual Registro de TestamentosPerroAún no hay calificaciones

- "Minicartilla de Word".Documento9 páginas"Minicartilla de Word".Blanca Zoraida Mahecha BenitoAún no hay calificaciones