También podría gustarte

- Compendio Cog-303Documento17 páginasCompendio Cog-303Rimbert Muriel Abasto50% (2)

- Texto de Contabilidad GubernamentalDocumento43 páginasTexto de Contabilidad GubernamentalCasandra Hilari FloresAún no hay calificaciones

- Impuestos Empresas ContructorasDocumento146 páginasImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Auditoría Especial A Los Activos Fijos de La Regional de OruroDocumento107 páginasAuditoría Especial A Los Activos Fijos de La Regional de OruroMarlene Coca VargasAún no hay calificaciones

- RAU Certificado de No ImponibilidadDocumento3 páginasRAU Certificado de No ImponibilidadOscar LimaAún no hay calificaciones

- Universidad Salesiana de Bolivia: Contaduría PúblicaDocumento8 páginasUniversidad Salesiana de Bolivia: Contaduría PúblicaSelva Maria Susaño Huanca100% (1)

- Normas Básicas Del Sistema de Programación de OperacionesDocumento7 páginasNormas Básicas Del Sistema de Programación de OperacionesFreddy Alconz PerezAún no hay calificaciones

- Estados Financieros Vista RealDocumento12 páginasEstados Financieros Vista RealMaria Elena JustinianoAún no hay calificaciones

- 3139Documento7 páginas3139BeisserAún no hay calificaciones

- Proyecto de Grado 4Documento51 páginasProyecto de Grado 4Armando SolizAún no hay calificaciones

- Contabilidad minera NIIF 6Documento14 páginasContabilidad minera NIIF 6Oriana Piña100% (1)

- 1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinalDocumento6 páginas1-Programa Analítico Del Curso Auditoría I - 2019-Versión FinaljulianAún no hay calificaciones

- Tesis Cooperativa de TransporteDocumento23 páginasTesis Cooperativa de TransporteJose Jose100% (1)

- Auditoria Del RC IVADocumento14 páginasAuditoria Del RC IVASuny TitoAún no hay calificaciones

- 3055Documento6 páginas3055rubenAún no hay calificaciones

- Contabilidad de construcciones: obligaciones legales y tributariasDocumento21 páginasContabilidad de construcciones: obligaciones legales y tributariasEddy BlancoAún no hay calificaciones

- Propuesta Programa Analitico TarijaDocumento3 páginasPropuesta Programa Analitico TarijaTito garecaAún no hay calificaciones

- Contabilidad MineraDocumento17 páginasContabilidad MineraVanessa Espino ChilónAún no hay calificaciones

- 3971Documento8 páginas3971Make Alexanderson Calle ChipanaAún no hay calificaciones

- Dip-Trib-014 Contravenciones Tributarias en El Pago de Impuestos de Contribuyentes Del Régimen General en La Ciudad de La PazDocumento47 páginasDip-Trib-014 Contravenciones Tributarias en El Pago de Impuestos de Contribuyentes Del Régimen General en La Ciudad de La PazEder Gabriel JustinianoAún no hay calificaciones

- Preguntas Contabilidad GubernamentalDocumento2 páginasPreguntas Contabilidad GubernamentalGabo DerasAún no hay calificaciones

- Niif en BoliviaDocumento13 páginasNiif en BoliviaRuddy Quispe GuzmanAún no hay calificaciones

- 31 - Manual de Procedimientos para La Modalidad de Contratacion MenorDocumento44 páginas31 - Manual de Procedimientos para La Modalidad de Contratacion MenorGabriel Rene Ordoñez FloresAún no hay calificaciones

- Reglamento de modalidades de graduación UAPDocumento10 páginasReglamento de modalidades de graduación UAPFernandez Calle HumbertoAún no hay calificaciones

- Monografia Auditoria InternaDocumento126 páginasMonografia Auditoria InternaElizabeth Lopez SejasAún no hay calificaciones

- Las Exenciones Del Iva en BoliviaDocumento18 páginasLas Exenciones Del Iva en BoliviaJose Mampaso33% (3)

- Guia para La Elaboracion Del Plan General y POA de La UAIDocumento82 páginasGuia para La Elaboracion Del Plan General y POA de La UAIJuan Pablo Rivas ValladaresAún no hay calificaciones

- Etapas de ProspecciónDocumento3 páginasEtapas de ProspecciónBetzabé CarolinaAún no hay calificaciones

- Normas Básicas Del SCPDocumento66 páginasNormas Básicas Del SCPjhonAún no hay calificaciones

- Cpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDocumento6 páginasCpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDaniel Vega IbarraAún no hay calificaciones

- RND 102100000011Documento32 páginasRND 102100000011Gabriel Alejandro CespedesAún no hay calificaciones

- Almacenes Creativo práctica II conta IV balancesDocumento5 páginasAlmacenes Creativo práctica II conta IV balancesMarializ JustinianoAún no hay calificaciones

- Proyecto de GradoDocumento11 páginasProyecto de GradoDoglas CamachoAún no hay calificaciones

- Tributacion Aplicada I PDFDocumento60 páginasTributacion Aplicada I PDFJose Maria MirandaAún no hay calificaciones

- Cuestionario Iva 16Documento10 páginasCuestionario Iva 16Ricardo Alonzo Fernandez SalgueroAún no hay calificaciones

- 1 Proyecto de Grado Sistema ContableDocumento60 páginas1 Proyecto de Grado Sistema ContableLUIS ALBERTO GUTIERREZ JUSTINIANOAún no hay calificaciones

- Sociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesDocumento11 páginasSociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesVictoria Reyes100% (1)

- Manual de auditoría para evaluación del control interno en selección de personalDocumento16 páginasManual de auditoría para evaluación del control interno en selección de personalMarcus AmurrioAún no hay calificaciones

- Facultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDocumento50 páginasFacultad de Ciencias Economicas Y Financieras: Unidad Academica de Santa CruzDaniela Morales CespedesAún no hay calificaciones

- Sistema de Contabilidad IntegralDocumento15 páginasSistema de Contabilidad IntegralSarai CastilloAún no hay calificaciones

- Gabinete ContableDocumento4 páginasGabinete ContableGaby AguilarAún no hay calificaciones

- RECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENDocumento60 páginasRECONOCIMIENTO Y TRATAMIENTO DE LAS CUENTAS DE ORDENJimena Carol MamaniAún no hay calificaciones

- Reglamento Interno de Radio Master MixDocumento5 páginasReglamento Interno de Radio Master MixRichard Solano0% (1)

- Alicuota Adicional Al Iue 2022Documento11 páginasAlicuota Adicional Al Iue 2022CHIPANA WARISTE Jeanette Maribel100% (1)

- Investigación: Requisitos para Abrir Un Negocio en BoliviaDocumento10 páginasInvestigación: Requisitos para Abrir Un Negocio en BoliviaJulio Benítez Castellón50% (2)

- Cuestionario Iva ItDocumento2 páginasCuestionario Iva ItLuis Ale ZMAún no hay calificaciones

- Especializada - Sector PetróleoDocumento237 páginasEspecializada - Sector Petróleonelnar100% (1)

- Contabilidad IDocumento78 páginasContabilidad Ilabo123Aún no hay calificaciones

- Ejercicios de Aplicación-Contabilidad de CostosDocumento9 páginasEjercicios de Aplicación-Contabilidad de Costosluz AlonsoAún no hay calificaciones

- LPC-4.5 Programa de Trabajo Activos Fijos 2015Documento3 páginasLPC-4.5 Programa de Trabajo Activos Fijos 2015ManuelPérezContrerasAún no hay calificaciones

- Fondo Indigena G# 6Documento63 páginasFondo Indigena G# 6Mirian Maura Parada SuarezAún no hay calificaciones

- Tema 6 Trabajo Dirigido Externo Grupo 4Documento19 páginasTema 6 Trabajo Dirigido Externo Grupo 4LUIS EDMUNDO PEREZ CLAUREAún no hay calificaciones

- Texto Guia Contabilidad Gubernamental 2020Documento80 páginasTexto Guia Contabilidad Gubernamental 2020Ronald Gonzalo Rocha Mendoza100% (1)

- Gabinete ContableDocumento3 páginasGabinete ContableZegarra Richard100% (2)

- Apb 1-1Documento2 páginasApb 1-1Saul Marcelo Padilla CardozoAún no hay calificaciones

- Contabilidad Minera para PymesDocumento82 páginasContabilidad Minera para PymesRaysa OrtizAún no hay calificaciones

- Texto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFDocumento52 páginasTexto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFLeonelcito Auza FernandezAún no hay calificaciones

- Acta de RecepciónDocumento3 páginasActa de RecepciónHendder GonzálezAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Proyecto de GradoDocumento4 páginasProyecto de GradoLuis raul Mamani veizagaAún no hay calificaciones

- El JuicioDocumento3 páginasEl JuicioDX Ricardo BolivarAún no hay calificaciones

- DocumentoDocumento1 páginaDocumentoDX Ricardo BolivarAún no hay calificaciones

- Bolivia 2Documento2 páginasBolivia 2DX Ricardo BolivarAún no hay calificaciones

- Cuestionario TallerDocumento1 páginaCuestionario TallerDX Ricardo BolivarAún no hay calificaciones

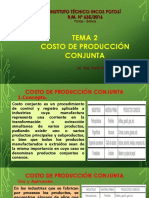

- Tema 2 Costoss II Porduccion ConjuntaDocumento33 páginasTema 2 Costoss II Porduccion ConjuntaDX Ricardo BolivarAún no hay calificaciones

- Contabilidad de transporte: raíces históricas y objetivosDocumento3 páginasContabilidad de transporte: raíces históricas y objetivosSocrates Dimytrie AyalaAún no hay calificaciones

- Tema 4 Costos EstandarDocumento12 páginasTema 4 Costos EstandarDX Ricardo BolivarAún no hay calificaciones

- EXA Conta Agro 3-1Documento2 páginasEXA Conta Agro 3-1DX Ricardo BolivarAún no hay calificaciones

- BIBLIOGRAFIADocumento2 páginasBIBLIOGRAFIADX Ricardo BolivarAún no hay calificaciones

- Der PenalDocumento2 páginasDer PenalDX Ricardo BolivarAún no hay calificaciones

- Camara Comercio 1Documento1 páginaCamara Comercio 1DX Ricardo BolivarAún no hay calificaciones

- Dialogo Entre Cajero y Cliente para Cobrar Un Cheque Con RechazoDocumento2 páginasDialogo Entre Cajero y Cliente para Cobrar Un Cheque Con RechazoDX Ricardo BolivarAún no hay calificaciones

- Contratación de obras públicas y privadasDocumento4 páginasContratación de obras públicas y privadasDX Ricardo BolivarAún no hay calificaciones

- Tema 2 Producción ConjuntaDocumento10 páginasTema 2 Producción ConjuntaDX Ricardo BolivarAún no hay calificaciones

- Tema 1 Organización de Una Empresa Minera 1.1. Reseña Histórica de La Minería en BoliviaDocumento13 páginasTema 1 Organización de Una Empresa Minera 1.1. Reseña Histórica de La Minería en BoliviaDX Ricardo BolivarAún no hay calificaciones

- Etimología de La Palabra PersonaDocumento3 páginasEtimología de La Palabra PersonaDX Ricardo BolivarAún no hay calificaciones

- Contabilidad de Costos I Lidia Quilla VargasT7Documento3 páginasContabilidad de Costos I Lidia Quilla VargasT7DX Ricardo BolivarAún no hay calificaciones

- Bancaria Caja # 1y 2Documento1 páginaBancaria Caja # 1y 2DX Ricardo BolivarAún no hay calificaciones

- Ejemplos Prácticos Costos I 2021Documento1 páginaEjemplos Prácticos Costos I 2021DX Ricardo BolivarAún no hay calificaciones

- Eeff Comercial El SolDocumento5 páginasEeff Comercial El SolDX Ricardo BolivarAún no hay calificaciones

- Tem.2 DisponibleDocumento10 páginasTem.2 DisponibleDX Ricardo BolivarAún no hay calificaciones

- Texto Comercial 3parcialDocumento39 páginasTexto Comercial 3parcialDX Ricardo BolivarAún no hay calificaciones

- Derecho en China y pueblos semíticosDocumento21 páginasDerecho en China y pueblos semíticosDX Ricardo BolivarAún no hay calificaciones

- Estu Die NatesDocumento1 páginaEstu Die NatesDX Ricardo BolivarAún no hay calificaciones

- Tema No 8 Notas de ContabilidadDocumento4 páginasTema No 8 Notas de ContabilidadDX Ricardo BolivarAún no hay calificaciones

- Trabajo Práctico No.1Documento1 páginaTrabajo Práctico No.1DX Ricardo BolivarAún no hay calificaciones

- Tem.4 Realizable, PerpetuoDocumento3 páginasTem.4 Realizable, PerpetuoDX Ricardo BolivarAún no hay calificaciones

- 2.3.1 La VíctimaDocumento1 página2.3.1 La VíctimaDX Ricardo BolivarAún no hay calificaciones

- Carta A Licend¿Ciado GermanDocumento1 páginaCarta A Licend¿Ciado GermanDX Ricardo BolivarAún no hay calificaciones

- Neyracampos Claudiaisabel 73760664 Postulante2022 1 Upg FcaDocumento23 páginasNeyracampos Claudiaisabel 73760664 Postulante2022 1 Upg FcaClaudia NeyraAún no hay calificaciones

- El Notario y La TecnologiaDocumento24 páginasEl Notario y La TecnologiaStewarth MilianAún no hay calificaciones

- Escargado Estudio-De-Caso-Clasificacion-De-InventariosDocumento7 páginasEscargado Estudio-De-Caso-Clasificacion-De-InventariosAngelaAún no hay calificaciones

- Anexo 1-Caso Tarea 3 - Jerson OrtizDocumento6 páginasAnexo 1-Caso Tarea 3 - Jerson OrtizAlexandra prado100% (1)

- CMIC Mano Obra 2023Documento16 páginasCMIC Mano Obra 2023promotora construonAún no hay calificaciones

- 31 ACP SoluDocumento4 páginas31 ACP Soluxavier ripollAún no hay calificaciones

- Topico-Ensayo 1Documento4 páginasTopico-Ensayo 1Marco CAAún no hay calificaciones

- Informe de Conformidad - Diciembre MelDocumento4 páginasInforme de Conformidad - Diciembre MelTORREZ35Aún no hay calificaciones

- Clase 1 Ingenieria Perforación Nguyen MarceloDocumento64 páginasClase 1 Ingenieria Perforación Nguyen MarcelojhonatanAún no hay calificaciones

- 1.-Captacion de Manante o Tipo LaderaDocumento30 páginas1.-Captacion de Manante o Tipo LaderaRODI AQUINO QUISPEAún no hay calificaciones

- Numeros Primos PseintDocumento1 páginaNumeros Primos PseintDavid RochaAún no hay calificaciones

- 1109 - Cotizacion Samsung HS50 - Dra. Diana Viana.Documento11 páginas1109 - Cotizacion Samsung HS50 - Dra. Diana Viana.Oscar AntonioAún no hay calificaciones

- Guardia VeteranaDocumento1 páginaGuardia VeteranajoseAún no hay calificaciones

- Creación de Certificado Amazon AWS EC2 ServerDocumento11 páginasCreación de Certificado Amazon AWS EC2 ServerAlberto RuizAún no hay calificaciones

- Pensadores de La Administración EstrategicaDocumento6 páginasPensadores de La Administración EstrategicaMicaela MartinezAún no hay calificaciones

- La Simulacion GerencialDocumento5 páginasLa Simulacion GerencialNatalia AmayaAún no hay calificaciones

- Movistar 1 2Documento1 páginaMovistar 1 2Cornelius TorresAún no hay calificaciones

- Modelamiento HidráulicoDocumento16 páginasModelamiento HidráulicoCARLOS ALBERTO CUPE FLORESAún no hay calificaciones

- ListadoGVS (CERCADO ELECTRICO)Documento1 páginaListadoGVS (CERCADO ELECTRICO)LORAINE MARIA RUIZ TRESPALACIOSAún no hay calificaciones

- Ficha Tecnica Extintor Amerex PQS ABC (10 LB.) Modelo B456 13 May 2017 JWDocumento1 páginaFicha Tecnica Extintor Amerex PQS ABC (10 LB.) Modelo B456 13 May 2017 JWjavier perezAún no hay calificaciones

- Admision 700106627996Documento1 páginaAdmision 700106627996PUNTO 287Aún no hay calificaciones

- Taller 3. Producción de TextosDocumento6 páginasTaller 3. Producción de TextosAlexandra VelásquezAún no hay calificaciones

- Rutina ColposcopioDocumento4 páginasRutina ColposcopioAlan DelgadoAún no hay calificaciones

- Caso SatrackDocumento12 páginasCaso SatrackDUAN ALEXANDER RODRIGUEZ TORRES100% (1)

- Cisco WebEx Meetings - Manual AlumnoDocumento7 páginasCisco WebEx Meetings - Manual AlumnoSergiogpAún no hay calificaciones

- AROSDocumento4 páginasAROSWalterAún no hay calificaciones

- COMPUTADORADocumento16 páginasCOMPUTADORAhectortuxcuzAún no hay calificaciones

- Bases Legales Promocion CrazyworldDocumento15 páginasBases Legales Promocion CrazyworldSergio IgualAún no hay calificaciones

- Arrendamiento Maq 2018-19 CGC GuatemalaDocumento28 páginasArrendamiento Maq 2018-19 CGC GuatemalaJarin Mars67% (3)

- INPSASEL - Sistema Nacional Integrado de Registros y Declaraciones en Línea PDFDocumento1 páginaINPSASEL - Sistema Nacional Integrado de Registros y Declaraciones en Línea PDFCecilia Oberto VillalobosAún no hay calificaciones