También podría gustarte

- Tarot Viaje Arquetipico de Autodescubrimiento Manual de Estudio y LecturaDocumento130 páginasTarot Viaje Arquetipico de Autodescubrimiento Manual de Estudio y LecturaEL Empecinado100% (3)

- Cuca y Cufin 2023: Tratamiento fiscalDe EverandCuca y Cufin 2023: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Monografia-De-La-Prescripcion TributariaDocumento13 páginasMonografia-De-La-Prescripcion TributariaJAVIER PINEDA PUJAYAún no hay calificaciones

- Desercion EscolarDocumento60 páginasDesercion EscolarKheulys Guerra100% (3)

- Fraccionamiento y Aplazamiento de Una Deuda TributariaDocumento19 páginasFraccionamiento y Aplazamiento de Una Deuda TributariaLUZ EDITHA HUAMAN CRUZ50% (2)

- Fraccionamiento Y-O AplazamientoDocumento58 páginasFraccionamiento Y-O AplazamientoRocío RomeroAún no hay calificaciones

- Mi Cáncer Soy Yo. El Viaje de La Enfermedad A La IntegridadDocumento357 páginasMi Cáncer Soy Yo. El Viaje de La Enfermedad A La IntegridadSusanna SmAún no hay calificaciones

- M Multa Aduanera y PrescripcionDocumento6 páginasM Multa Aduanera y PrescripcionOscarAún no hay calificaciones

- Los Bienes y Su ClasificacionDocumento8 páginasLos Bienes y Su ClasificacionPaola Espinosa Cordero100% (1)

- Volkswagen Passat CCDocumento4 páginasVolkswagen Passat CCRodriguez Oswaldo0% (2)

- Deudas Exigibles Cobranza Coactiva PDFDocumento4 páginasDeudas Exigibles Cobranza Coactiva PDFJorge RamosAún no hay calificaciones

- Todos Los Cuentos de Los Hermanos GrimmDocumento6 páginasTodos Los Cuentos de Los Hermanos Grimmjavierdb93Aún no hay calificaciones

- 1.1.4 Estudio de Propuesta Obras de InfraestructuraDocumento43 páginas1.1.4 Estudio de Propuesta Obras de InfraestructuraKaren PelaesAún no hay calificaciones

- Exodoncia Cirugía PDFDocumento27 páginasExodoncia Cirugía PDFKora TenAún no hay calificaciones

- Preliminares A Toda Lucha Anti-Carcelaria (Anarquismo en PDF)Documento16 páginasPreliminares A Toda Lucha Anti-Carcelaria (Anarquismo en PDF)[Anarquismo en PDF]Aún no hay calificaciones

- 0 de La Prescripcion de Los Giros Del Servicio de Impuestos Internos 1Documento28 páginas0 de La Prescripcion de Los Giros Del Servicio de Impuestos Internos 1Francisco Javier Vargas VillalobosAún no hay calificaciones

- Concepto General Sobre Procedimiento TributarioDocumento15 páginasConcepto General Sobre Procedimiento TributarioEstefania cortes guzmanAún no hay calificaciones

- Que Es El Desplazamiento TributarioDocumento4 páginasQue Es El Desplazamiento Tributarioana camila garciaAún no hay calificaciones

- ConceptoDIAN14116del26de Julio2017Documento16 páginasConceptoDIAN14116del26de Julio2017Álex CadavidAún no hay calificaciones

- CONCEPTO Unico de Procedimento TributarioDocumento10 páginasCONCEPTO Unico de Procedimento Tributariojuliangaviria2847Aún no hay calificaciones

- Conceptos Dian - IvaDocumento53 páginasConceptos Dian - Ivalizeth.gomezAún no hay calificaciones

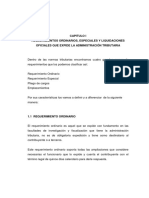

- Capitulo1 RequerimientosDocumento20 páginasCapitulo1 Requerimientosfelipegon90Aún no hay calificaciones

- PRESCRIPCION DianDocumento9 páginasPRESCRIPCION Dianwhalter roblesAún no hay calificaciones

- Actividad 2 Legislacion TributariaDocumento9 páginasActividad 2 Legislacion TributariaOscar Javier Yomayusa CañonAún no hay calificaciones

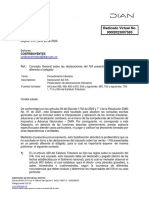

- Concepto General No. 0712 - DIAN - Declaraciones Del IVA Presentadas en Un Periodo Diferente Al Obligado - 22jun2023Documento5 páginasConcepto General No. 0712 - DIAN - Declaraciones Del IVA Presentadas en Un Periodo Diferente Al Obligado - 22jun2023DISTRIBUIDORA PABET SASAún no hay calificaciones

- Unidad 1 Seccion 3Documento41 páginasUnidad 1 Seccion 3Paulina VillanuevaAún no hay calificaciones

- Liquidaciones: Presentado Por: Brigitte Valentina Leon Rodriguez-ID 532560 Iranis Paola Rios Herrera - ID 528076Documento40 páginasLiquidaciones: Presentado Por: Brigitte Valentina Leon Rodriguez-ID 532560 Iranis Paola Rios Herrera - ID 528076Iranis Paola RIOS HERRERAAún no hay calificaciones

- Liquidacion de Correc Aritm, Revis.32752661Documento8 páginasLiquidacion de Correc Aritm, Revis.32752661alizugen rambal matheusAún no hay calificaciones

- Compilación de Lecturas - Unidad XIII - Recuperación de Aportes - DTSSDocumento6 páginasCompilación de Lecturas - Unidad XIII - Recuperación de Aportes - DTSSBismar pintoAún no hay calificaciones

- Lectura Prescripción de Deuda Tributaria AduaneraDocumento3 páginasLectura Prescripción de Deuda Tributaria AduaneraElmer L. Coaquira PachacutiAún no hay calificaciones

- Art 43 Al 49Documento22 páginasArt 43 Al 49Derrick Marcos Cardenas RuizAún no hay calificaciones

- Doctrina Imputacion Saldos A FavorDocumento28 páginasDoctrina Imputacion Saldos A FavorLubier MosqueraAún no hay calificaciones

- Prescripción - Capítulo Iv Tuo 11Documento8 páginasPrescripción - Capítulo Iv Tuo 11Alexis-Tlv Vasquez CarranzaAún no hay calificaciones

- Analisis Jurisprudencial Sentencia 00295 de 2018Documento9 páginasAnalisis Jurisprudencial Sentencia 00295 de 2018LILIA YENERIS ANAYA0% (1)

- Oficio 014893 DIANDocumento7 páginasOficio 014893 DIANDaniel RealAún no hay calificaciones

- Casos PrescripcionDocumento11 páginasCasos PrescripcionArmando FlorezAún no hay calificaciones

- La Prescripción TributariaDocumento13 páginasLa Prescripción Tributariayusuni diazAún no hay calificaciones

- CONCEPTODocumento4 páginasCONCEPTOjorge montes cadavidAún no hay calificaciones

- Ejemplo Legislación TributariaDocumento7 páginasEjemplo Legislación TributariaAngelica HernandezAún no hay calificaciones

- Prescripcion Tributaria - Incluye Cuadros de Prescripcion - Cainco 2018Documento42 páginasPrescripcion Tributaria - Incluye Cuadros de Prescripcion - Cainco 2018Anonymous fZ93HP4UYgAún no hay calificaciones

- Acccion de Cobro DianDocumento5 páginasAcccion de Cobro DianParra LinaAún no hay calificaciones

- Matus, Abundio - Manual de Código Tributario (187-197) PDFDocumento11 páginasMatus, Abundio - Manual de Código Tributario (187-197) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Excepcion Mandamiento de PagoDocumento4 páginasExcepcion Mandamiento de PagoYosimar CercharAún no hay calificaciones

- INFORMEDocumento9 páginasINFORMEkatherin tatiana dulce andradeAún no hay calificaciones

- Tipeo Parte JimmyDocumento20 páginasTipeo Parte JimmyOlgui RaquelAún no hay calificaciones

- Capitulo IV Prescripcion Segun El Codigo Tributario de Sunat Al 2018Documento4 páginasCapitulo IV Prescripcion Segun El Codigo Tributario de Sunat Al 2018jose_js_2209Aún no hay calificaciones

- INFORME N.° 039-2020-SUNAT/7T0000 MateriaDocumento5 páginasINFORME N.° 039-2020-SUNAT/7T0000 MateriaReddy Quispe FernándezAún no hay calificaciones

- Bastos 4Documento20 páginasBastos 4IvanAún no hay calificaciones

- Condonación de Multas FormularioDocumento4 páginasCondonación de Multas FormularioGestoria Playa del CarmenAún no hay calificaciones

- SeminarioDocumento55 páginasSeminariocecilia diaz pulgarAún no hay calificaciones

- Bolivia RND102200000017 Reglamento Facilidades de PagoDocumento14 páginasBolivia RND102200000017 Reglamento Facilidades de PagoHELBERTAún no hay calificaciones

- Basto 7Documento20 páginasBasto 7IvanAún no hay calificaciones

- Resolución de Ejercicios: Semana 4/unidad IIDocumento6 páginasResolución de Ejercicios: Semana 4/unidad IImatias peñaAún no hay calificaciones

- 03 27 000 2011 00020 00 (18914)Documento32 páginas03 27 000 2011 00020 00 (18914)Daniela DeviaAún no hay calificaciones

- Artículo 29º - Derecho TributarioDocumento5 páginasArtículo 29º - Derecho Tributarioana maria sanchezAún no hay calificaciones

- 20240229-ConDIAN00106 2024Documento6 páginas20240229-ConDIAN00106 2024Antonio jose Monsalve PradaAún no hay calificaciones

- PRESCRIPCIONDocumento4 páginasPRESCRIPCIONHanzAún no hay calificaciones

- Suspension de La Prescripcion 1Documento2 páginasSuspension de La Prescripcion 1isabel serranoAún no hay calificaciones

- Actividad No 1 AnalisisDocumento12 páginasActividad No 1 AnalisisAlex GomezAún no hay calificaciones

- Prescripcion de La Obligacion Tributaria: Mag. Jorge Daniel Samanez QuiritaDocumento16 páginasPrescripcion de La Obligacion Tributaria: Mag. Jorge Daniel Samanez QuiritaSandy ACAún no hay calificaciones

- Actividad 2 Informe Accion de CobroDocumento7 páginasActividad 2 Informe Accion de CobroKathe Parra100% (1)

- Monografia de La PrescripcionDocumento13 páginasMonografia de La PrescripcionJulio Ferro MinaAún no hay calificaciones

- Calculo ContingenciasDocumento20 páginasCalculo ContingenciasGuerra GermanAún no hay calificaciones

- Caso Practico - DerechoDocumento15 páginasCaso Practico - DerechoMirian ChinoAún no hay calificaciones

- Caducidad, Prescripción y Condonación de Créditos FiscalesDocumento6 páginasCaducidad, Prescripción y Condonación de Créditos Fiscalesgaspar67Aún no hay calificaciones

- Supuestos de Prescripción TributariaDocumento5 páginasSupuestos de Prescripción TributariaChristian Cordova PinedoAún no hay calificaciones

- Derecho de Peticion LUIS LONDOÑODocumento4 páginasDerecho de Peticion LUIS LONDOÑOJuan Fernando Giraldo PinedaAún no hay calificaciones

- PARADURADocumento5 páginasPARADURAdorisAún no hay calificaciones

- LaringeDocumento4 páginasLaringeDeenalyZGAún no hay calificaciones

- Hoja de Seguridad - CorazaDocumento4 páginasHoja de Seguridad - CorazaauxmirfeAún no hay calificaciones

- ExistencialismoDocumento2 páginasExistencialismoMary ReginoAún no hay calificaciones

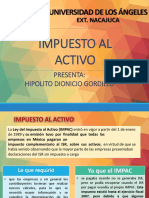

- Impuesto Al ActivoDocumento14 páginasImpuesto Al ActivoBenjamin Santos SalinasAún no hay calificaciones

- Derecho FiscalDocumento7 páginasDerecho FiscalpaulAún no hay calificaciones

- Ley Org Del Servicio de Policia (CICPC) 15 - 6 - 2012Documento50 páginasLey Org Del Servicio de Policia (CICPC) 15 - 6 - 2012Sleider ContrerasAún no hay calificaciones

- Medidas de Posicion La MediaDocumento12 páginasMedidas de Posicion La MediamacoAún no hay calificaciones

- P Calderon - El Misterio PascualDocumento102 páginasP Calderon - El Misterio PascualJulian Cava100% (1)

- Aquiles TacioDocumento2 páginasAquiles TaciolbrpsAún no hay calificaciones

- Trabajo Final Fundamentos de RedesDocumento48 páginasTrabajo Final Fundamentos de RedesSuyer HJAún no hay calificaciones

- Jeopardy - Ética (1° Parcial)Documento66 páginasJeopardy - Ética (1° Parcial)Breem RuizAún no hay calificaciones

- Desarrolle Usted Los Siguientes Casos. Usar Únicamente El Código Penal y ConstituciónDocumento4 páginasDesarrolle Usted Los Siguientes Casos. Usar Únicamente El Código Penal y ConstituciónCarla Capacyachi GonzalesAún no hay calificaciones

- La Documentación Literaria PDFDocumento8 páginasLa Documentación Literaria PDFB SAún no hay calificaciones

- Trauma Oclusal Doc FinalDocumento7 páginasTrauma Oclusal Doc FinalAndrésAcostaAún no hay calificaciones

- Conjuntivitis Bacteriana y ViralDocumento12 páginasConjuntivitis Bacteriana y ViralRaquel May LopezAún no hay calificaciones

- Test y Casos Prácticos de CompraventaDocumento4 páginasTest y Casos Prácticos de Compraventaevelynn shiverAún no hay calificaciones

- Recurso N° 9 - 2 F EptDocumento6 páginasRecurso N° 9 - 2 F EptSandy BlasAún no hay calificaciones

- Analisis FODADocumento4 páginasAnalisis FODALuis CaceresAún no hay calificaciones

- Humanismo en Terapia de JuegoDocumento8 páginasHumanismo en Terapia de JuegoAlejandraAún no hay calificaciones

- Sentencia JesucristoDocumento2 páginasSentencia JesucristorobertoAún no hay calificaciones