También podría gustarte

- ClaseDocumento28 páginasClaseGabo Gajardo SereyAún no hay calificaciones

- PDF Control de GestionDocumento4 páginasPDF Control de GestionMARCOS ALAMOAún no hay calificaciones

- Todo Bajo Control-5b5092a701aa3Documento6 páginasTodo Bajo Control-5b5092a701aa3maria elena alegria chavezAún no hay calificaciones

- Objetivos Estratégicos y Operativos en El Control de Gestión1Documento6 páginasObjetivos Estratégicos y Operativos en El Control de Gestión1Mariana Ferrada SegoviaAún no hay calificaciones

- PIF Administración (Contabilidad) - Clase 12Documento6 páginasPIF Administración (Contabilidad) - Clase 12gabriela medinaAún no hay calificaciones

- Control organizacionalDocumento9 páginasControl organizacionalELIANA LORENA BOLAnOS CEBALLOSAún no hay calificaciones

- La Necesidad de Las Empresas de Fijar Los ObjetivosDocumento4 páginasLa Necesidad de Las Empresas de Fijar Los ObjetivosJeny EcheverriaAún no hay calificaciones

- Metas OrganizacionalesDocumento16 páginasMetas OrganizacionalesRodrigo AguilarAún no hay calificaciones

- Objetivos OrganizacionalesDocumento10 páginasObjetivos OrganizacionalesAgustina SuárezAún no hay calificaciones

- Valeria - Riquelme - TAREA8Documento6 páginasValeria - Riquelme - TAREA8valeriaAún no hay calificaciones

- Pedro Luengo ControlS1Documento6 páginasPedro Luengo ControlS1Pedro Ignacio Luengo GallegosAún no hay calificaciones

- Administración Por ObjetivosDocumento4 páginasAdministración Por ObjetivosdulceAún no hay calificaciones

- OrganizaciónDocumento4 páginasOrganizaciónjesusAún no hay calificaciones

- Sistemas de Planificacion y Control (Version Campus)Documento17 páginasSistemas de Planificacion y Control (Version Campus)josemoralespro359Aún no hay calificaciones

- La Organización Del Trabajo Se Puede Clasificar Con Diferentes Formas y en Base A Los Siguientes TópicosDocumento5 páginasLa Organización Del Trabajo Se Puede Clasificar Con Diferentes Formas y en Base A Los Siguientes TópicosGuillermo Filoteo SaucedaAún no hay calificaciones

- Organización del trabajo clasificada por objetivos tácticosDocumento5 páginasOrganización del trabajo clasificada por objetivos tácticosGuillermo Filoteo SaucedaAún no hay calificaciones

- Administración por objetivos: Alcance sus metas con empleados motivadosDe EverandAdministración por objetivos: Alcance sus metas con empleados motivadosCalificación: 3.5 de 5 estrellas3.5/5 (8)

- Antologia Presupuesto y Estadistica Completa 12Documento69 páginasAntologia Presupuesto y Estadistica Completa 12isabellab505383Aún no hay calificaciones

- Administración por objetivos en la dirección industrialDocumento20 páginasAdministración por objetivos en la dirección industrialSamuel TorresAún no hay calificaciones

- Cuadro de Mando Integral e Incentivos-595fa159b15feDocumento7 páginasCuadro de Mando Integral e Incentivos-595fa159b15feNancyDanielaArredondoRamirezAún no hay calificaciones

- Actividad 2 y 3 de PresupuestoDocumento13 páginasActividad 2 y 3 de PresupuestoNat VAún no hay calificaciones

- Administracion Por ObjetivosDocumento4 páginasAdministracion Por ObjetivosJoel Bautista LlanosAún no hay calificaciones

- MBA 5040 Módulo 1 Introducción A La Contabilidad Gerencial PDFDocumento21 páginasMBA 5040 Módulo 1 Introducción A La Contabilidad Gerencial PDFKendra IrizarryAún no hay calificaciones

- Cuadro de Mando Integral e Incentivos-61b75448d19caDocumento10 páginasCuadro de Mando Integral e Incentivos-61b75448d19caIsmael Medina OlivaresAún no hay calificaciones

- Unidad 4Documento10 páginasUnidad 4Greisi HernándezAún no hay calificaciones

- Cmi NavactivaDocumento25 páginasCmi Navactivajlhdez39Aún no hay calificaciones

- 5 Unidad Sistemas de Control Por Areas de ResponsabilidadDocumento21 páginas5 Unidad Sistemas de Control Por Areas de ResponsabilidadLiz MartinezAún no hay calificaciones

- Plan de mejora para empresaDocumento19 páginasPlan de mejora para empresaKaren JaramilloAún no hay calificaciones

- Trabajo Sobre SilveriuoDocumento6 páginasTrabajo Sobre SilveriuojesusAún no hay calificaciones

- Auditoria de Gestion Tema 1Documento20 páginasAuditoria de Gestion Tema 1Suny TitoAún no hay calificaciones

- Objetivos de La AdministraciónDocumento3 páginasObjetivos de La AdministraciónErika Herrera MorgadoAún no hay calificaciones

- Manuel Mallea Gomez Tarea Semana 7 Dirección y Planificación Estrategica de Rr.Documento9 páginasManuel Mallea Gomez Tarea Semana 7 Dirección y Planificación Estrategica de Rr.ManuelMalleaGómez100% (1)

- Objetivos y etapas del control administrativoDocumento5 páginasObjetivos y etapas del control administrativoJoséAún no hay calificaciones

- Semana 1 - Introducción Al Análisis Financiero PDFDocumento12 páginasSemana 1 - Introducción Al Análisis Financiero PDFcramirezrendonAún no hay calificaciones

- Tarea Virtual 3Documento13 páginasTarea Virtual 3ANDRESAún no hay calificaciones

- Planificación y control empresarialDocumento12 páginasPlanificación y control empresarialHassan SabiAún no hay calificaciones

- 03 - Principios de Los Indicadores de GestinDocumento17 páginas03 - Principios de Los Indicadores de GestinjorgeAún no hay calificaciones

- Tarea N 1Documento6 páginasTarea N 1Melisa Belén Flóres FlóresAún no hay calificaciones

- C.G. 4 Cuadro de MandoDocumento21 páginasC.G. 4 Cuadro de MandoVALDENEGRO D�AZ FRANCISCA JAVIERAAún no hay calificaciones

- Curso de Administración de EmpresasDocumento8 páginasCurso de Administración de EmpresasPedro Pablo Pérez BustamanteAún no hay calificaciones

- Administracion Por Objectivos en La EmpresaDocumento6 páginasAdministracion Por Objectivos en La EmpresaChanel De LeonAún no hay calificaciones

- La importancia del control administrativo y el impacto en la toma de decisionesDocumento54 páginasLa importancia del control administrativo y el impacto en la toma de decisionesMitzila VitalAún no hay calificaciones

- Introducción Al Análisis FinancieroDocumento10 páginasIntroducción Al Análisis FinancieroKeila Anteliz ContrerasAún no hay calificaciones

- Presupuesto Empresarial UNEDocumento5 páginasPresupuesto Empresarial UNEJesus Enmanuel PeñaAún no hay calificaciones

- Investigacion (Autoguardado)Documento7 páginasInvestigacion (Autoguardado)Neysa Marisol Condori QuispeAún no hay calificaciones

- Metas y Objetivos de La OrganizaciónDocumento11 páginasMetas y Objetivos de La OrganizaciónTriple ImpactoAún no hay calificaciones

- PLANIFICACION_2021Documento12 páginasPLANIFICACION_2021Sebastián de la CruzAún no hay calificaciones

- Funciones Básicas de La AdministraciónDocumento10 páginasFunciones Básicas de La AdministraciónNicolas ocantoAún no hay calificaciones

- Introducción A La Gerencia OcupacionalDocumento9 páginasIntroducción A La Gerencia OcupacionalEstefany FrancisAún no hay calificaciones

- Administracion Por ObjetivosDocumento3 páginasAdministracion Por ObjetivosAndres P RoblesAún no hay calificaciones

- 5 Unidad Sistemas de Control Por Areas de ResponsabilidadDocumento21 páginas5 Unidad Sistemas de Control Por Areas de ResponsabilidadLiz Martinez100% (1)

- ADMINISTRACIÓN POR OBJETIVOS 2023Documento7 páginasADMINISTRACIÓN POR OBJETIVOS 2023Angela BoteroAún no hay calificaciones

- Objetivos y Metas EstrategicosDocumento6 páginasObjetivos y Metas EstrategicosAlejandroMartínezAún no hay calificaciones

- Control y Gestion Pc1Documento16 páginasControl y Gestion Pc1Andrea Jamile Tapia CalderonAún no hay calificaciones

- Tarea II Parcial AdmiDocumento18 páginasTarea II Parcial AdmiEstefany SanchezAún no hay calificaciones

- Planeaci N 4 Mariano MolinaDocumento15 páginasPlaneaci N 4 Mariano MolinaAnonymous wQppCCDYVUAún no hay calificaciones

- 1.0 Introduccion Al Control de GestionDocumento22 páginas1.0 Introduccion Al Control de GestionItziar RazkinAún no hay calificaciones

- Etapa Del ControlDocumento2 páginasEtapa Del ControlEduardo Lorenzo CabreraAún no hay calificaciones

- Modulo 1 La Gestion El Control Costos y ProductividadDocumento38 páginasModulo 1 La Gestion El Control Costos y ProductividadPaola QuirozAún no hay calificaciones

- Perfil consumidor harina arroz Arequipa estrategia marketing ventasDocumento6 páginasPerfil consumidor harina arroz Arequipa estrategia marketing ventasSaul SalinasAún no hay calificaciones

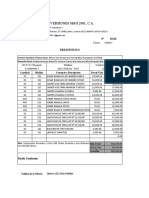

- Copia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosDocumento3 páginasCopia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosErickson MachinAún no hay calificaciones

- LFD JulioDocumento1 páginaLFD JulioArturo AlcocerAún no hay calificaciones

- Aprender A AprenderDocumento2 páginasAprender A AprenderSayuri CarrisozaAún no hay calificaciones

- Resuelve problemas de cambio 3 sobre artesaníasDocumento7 páginasResuelve problemas de cambio 3 sobre artesaníasEdith CasAún no hay calificaciones

- Cantico EspiritualDocumento9 páginasCantico EspiritualFernanda AguilaAún no hay calificaciones

- Diseño de Pesas Módulo IxDocumento28 páginasDiseño de Pesas Módulo IxJuan Carlos Jimenez100% (1)

- Ev Final 2Documento2 páginasEv Final 2Tonny0% (1)

- Propuesta Tecnica EstadioDocumento3 páginasPropuesta Tecnica Estadiokaren mabel bendezu castañedaAún no hay calificaciones

- Influencia Fases Lun@rsDocumento4 páginasInfluencia Fases Lun@rssusana maria hernandez urdanetaAún no hay calificaciones

- Clasificación de Los Ingresos PúblicosDocumento8 páginasClasificación de Los Ingresos PúblicosJohandry Diaz HerreraAún no hay calificaciones

- 1.cuestionario Guia 1 Admnistracón DeportivaDocumento2 páginas1.cuestionario Guia 1 Admnistracón DeportivaALEJANDRA LEON100% (2)

- Novena Navidad 2020Documento9 páginasNovena Navidad 2020elgeorge75_51335419Aún no hay calificaciones

- Legis Actio: Diferencias entre acciones de ley en Derecho RomanoDocumento2 páginasLegis Actio: Diferencias entre acciones de ley en Derecho RomanoRosmeri Richards JonesAún no hay calificaciones

- Tratado Sobre La Asuncion de La Virgen Maria. San Agustin.Documento11 páginasTratado Sobre La Asuncion de La Virgen Maria. San Agustin.rafAún no hay calificaciones

- Estrategia Comercial 6Documento39 páginasEstrategia Comercial 6IliaLaraAún no hay calificaciones

- Contrato de Prestacion de Servicios de Herreria 01Documento3 páginasContrato de Prestacion de Servicios de Herreria 01Lirba Atam100% (4)

- Plan de área de Ciencias Sociales 2018Documento146 páginasPlan de área de Ciencias Sociales 2018Key FerAún no hay calificaciones

- Carta compromiso de corresponsabilidad escolarDocumento2 páginasCarta compromiso de corresponsabilidad escolarCindy FrancoAún no hay calificaciones

- TELP158 1C657d2018Documento101 páginasTELP158 1C657d2018Chikio SadAún no hay calificaciones

- Elementos de Un BriefDocumento2 páginasElementos de Un BriefJuan MejiaAún no hay calificaciones

- Proceso de Inscripcion de EscrituraDocumento9 páginasProceso de Inscripcion de EscrituraCeguaca Santa BarbaraAún no hay calificaciones

- Nishida Kitaro - Indagación Del BienDocumento10 páginasNishida Kitaro - Indagación Del BienDavid Ariel Urbina BarrazaAún no hay calificaciones

- ANMAT Resolución 9209/2020Documento4 páginasANMAT Resolución 9209/2020Susana LegrandAún no hay calificaciones

- Permiso RuidoDocumento2 páginasPermiso RuidoNicholas Rich100% (1)

- Vida y Hechos de Periquillo SarnientoDocumento4 páginasVida y Hechos de Periquillo SarnientorosarioAún no hay calificaciones

- Derecho laboral: principios y cuestionarioDocumento3 páginasDerecho laboral: principios y cuestionarioEvelyn BernalAún no hay calificaciones

- Propuesta Proyecto SIGESP Integ Fact Cob 27042016 Rev 2Documento9 páginasPropuesta Proyecto SIGESP Integ Fact Cob 27042016 Rev 2Liseth Yorlenis Goyo GonzalezAún no hay calificaciones

- Política de Esquema de Trabajo HibridoDocumento2 páginasPolítica de Esquema de Trabajo Hibridofernanda seguraAún no hay calificaciones

- 1932 - Pedro-Tagle-Díaz - Distrito Federal, México, Registro Civil, Defunciones, 1861-1987Documento2 páginas1932 - Pedro-Tagle-Díaz - Distrito Federal, México, Registro Civil, Defunciones, 1861-1987EspejolentoAún no hay calificaciones