También podría gustarte

- NAID - NAID-345 - TRABAJOFINAL (1) MateDocumento11 páginasNAID - NAID-345 - TRABAJOFINAL (1) MateElvis Espinoza67% (3)

- Interes Simple - ExplicacionDocumento5 páginasInteres Simple - ExplicacionGabriela Florencia Rios CastroAún no hay calificaciones

- 4t1-Ind Ing EconomicaDocumento17 páginas4t1-Ind Ing EconomicaAnthony A UrbinaAún no hay calificaciones

- Actividad Complementaris-Actividad 4Documento4 páginasActividad Complementaris-Actividad 4Angel Hernandez OrtegaAún no hay calificaciones

- ACTIVIDAD 06 - 3º-4º (InteresCompuesto)Documento3 páginasACTIVIDAD 06 - 3º-4º (InteresCompuesto)MONICA VARGAS NOLAZCOAún no hay calificaciones

- Actividad N°9 de Matemática - 06-05-21Documento7 páginasActividad N°9 de Matemática - 06-05-21Elena Gamonal SuarezAún no hay calificaciones

- Practica 02 Interes Compuesto Grupo 02Documento28 páginasPractica 02 Interes Compuesto Grupo 02Sebastian CarlosAún no hay calificaciones

- Ejercicios Lección 1Documento5 páginasEjercicios Lección 1Obidio VasquezAún no hay calificaciones

- RECURSO 1 - MAT4, Semana 5, Dia 1Documento2 páginasRECURSO 1 - MAT4, Semana 5, Dia 1Fernanda M. SoberonAún no hay calificaciones

- Solución Examen Parcial (09-06-22)Documento3 páginasSolución Examen Parcial (09-06-22)botametunosegaAún no hay calificaciones

- EXPERIENCIA 2 Actividad 9 3º Sec Comparamos InteresesDocumento5 páginasEXPERIENCIA 2 Actividad 9 3º Sec Comparamos InteresesMiguel Angel Parrilla ApazaAún no hay calificaciones

- Interes Compuesto para LibroDocumento42 páginasInteres Compuesto para LibroJosue Santos Bravo ApazaAún no hay calificaciones

- Experiencia de Aprendizaje 2 Actividad Matematica 9Documento21 páginasExperiencia de Aprendizaje 2 Actividad Matematica 9Milagros SafraAún no hay calificaciones

- ANUALIDADESDocumento22 páginasANUALIDADESViviana VillamilAún no hay calificaciones

- Semana 8Documento15 páginasSemana 8Miguel Angel Muñoz BosquezAún no hay calificaciones

- Ficha Interés Compuesto 2021-2 AritmetcaDocumento2 páginasFicha Interés Compuesto 2021-2 AritmetcaGehanire Azcona CardenasAún no hay calificaciones

- Examen de La 1 UnidadDocumento8 páginasExamen de La 1 UnidadEYCKER STIVER GUEVARA SANCHEZAún no hay calificaciones

- Tarea 2 G.F.Documento6 páginasTarea 2 G.F.Xiomara RojasAún no hay calificaciones

- INTERES Final Con Limites - UltimoDocumento13 páginasINTERES Final Con Limites - UltimoARTURO ALEJANDRO DIAZ ORTIZAún no hay calificaciones

- Ejercicos de Interes RECUPERACION UNIDAD 1Documento15 páginasEjercicos de Interes RECUPERACION UNIDAD 1Cristhian RaulAún no hay calificaciones

- Universidad Católica Ejercicios de Interes SimpleDocumento7 páginasUniversidad Católica Ejercicios de Interes SimpleAndre BarretoAún no hay calificaciones

- Aprendo en Casa - Actividad #04Documento10 páginasAprendo en Casa - Actividad #04Luis Gonzalo HPAún no hay calificaciones

- Clase 10 AdsDocumento14 páginasClase 10 AdsFrancisca Ale50% (2)

- Interes CompuestoDocumento8 páginasInteres CompuestoElizabeth Aguinaga MoraAún no hay calificaciones

- Interés Simple: I 870 I 2% Anual T 1año I Cit C I C 870 C 43500Documento4 páginasInterés Simple: I 870 I 2% Anual T 1año I Cit C I C 870 C 43500Eslander Agustín FloresAún no hay calificaciones

- 01 MATEMATICA-Fase11A-4o Secre PDFDocumento9 páginas01 MATEMATICA-Fase11A-4o Secre PDFKim TaehyungAún no hay calificaciones

- 3.1 Interes CompuestoDocumento45 páginas3.1 Interes CompuestoNancy Choquehuanca TintayaAún no hay calificaciones

- Tema 2 Interes SimpleDocumento6 páginasTema 2 Interes SimpleMary PerezAún no hay calificaciones

- Rpta. 43,178.50Documento20 páginasRpta. 43,178.50Victor GómezAún no hay calificaciones

- 09 CURSO Cálculo Financiero I AÑO 2022-I Práctica Dirigida #02Documento29 páginas09 CURSO Cálculo Financiero I AÑO 2022-I Práctica Dirigida #02Sebastian CarlosAún no hay calificaciones

- Actividad 06 - 3º-4ºDocumento4 páginasActividad 06 - 3º-4ºMONICA VARGAS NOLAZCOAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3Fabiola Citlalli Moncada Alonso Alias La GuallavitaAún no hay calificaciones

- Interes Compuesto Sesion4 VirtualDocumento4 páginasInteres Compuesto Sesion4 VirtualAntonella Cristina Allieri RendónAún no hay calificaciones

- Clase Metodos CuantitativosDocumento10 páginasClase Metodos CuantitativoshelemAún no hay calificaciones

- Matematica 4° - Semana 9Documento6 páginasMatematica 4° - Semana 9Jean Paul Chava CamposAún no hay calificaciones

- Interés Simple 4to SecunDocumento5 páginasInterés Simple 4to Secunrolando mamani cutipaAún no hay calificaciones

- Tarea 5.1 Valor Del Dinero en El TiempoDocumento2 páginasTarea 5.1 Valor Del Dinero en El TiempoJose MaradiagaAún no hay calificaciones

- 3 Interes Compuesto PDFDocumento43 páginas3 Interes Compuesto PDFMilenka ElizabethAún no hay calificaciones

- Anualidades Diferidas y PerpetuasDocumento8 páginasAnualidades Diferidas y PerpetuasNeonel Barzola CisnerosAún no hay calificaciones

- Interes CompuestoDocumento6 páginasInteres CompuestoDaniel AcAún no hay calificaciones

- Ii Unidad Interés CompuestoDocumento4 páginasIi Unidad Interés Compuestotom barrientos dominguezAún no hay calificaciones

- Sise - Interes SimpleDocumento11 páginasSise - Interes Simpledaniel collazos merinoAún no hay calificaciones

- UntitledDocumento21 páginasUntitledCorina MontoyaAún no hay calificaciones

- Practica de Interes SimpleDocumento4 páginasPractica de Interes Simpleklary perezAún no hay calificaciones

- INTERES COMPUESTO 001-2023 - CompressedDocumento20 páginasINTERES COMPUESTO 001-2023 - CompressedJosue Santos Bravo ApazaAún no hay calificaciones

- Matematicas para Las FinanzasDocumento12 páginasMatematicas para Las FinanzasJORGE LUIS POMA ALIAGAAún no hay calificaciones

- El Interés Compuesto en Tiempo de COVIDDocumento2 páginasEl Interés Compuesto en Tiempo de COVIDElvis PerezAún no hay calificaciones

- Actividad 7. Anualidades VencidasDocumento11 páginasActividad 7. Anualidades VencidasEmily Indira Almanza CervantesAún no hay calificaciones

- Ejercicios Sencillos Interés CompuestoDocumento5 páginasEjercicios Sencillos Interés CompuestoHumberto LopezAún no hay calificaciones

- Cuaderno de Poyo para Cálculos FinancierosDocumento52 páginasCuaderno de Poyo para Cálculos FinancierosMaty López ChávezAún no hay calificaciones

- Monto IsDocumento8 páginasMonto Isluz Garcia0% (1)

- Interessimplecompuesto Capitalizacion AmortizacionDocumento4 páginasInteressimplecompuesto Capitalizacion AmortizacionMayra MaStAún no hay calificaciones

- Entregable 1 Matematicas FinancierasDocumento8 páginasEntregable 1 Matematicas FinancierasPatricio HamburguesasAún no hay calificaciones

- 3ra - Unidad Int - SimpleDocumento11 páginas3ra - Unidad Int - SimpleJose Miguel Macedo GasperinAún no hay calificaciones

- Interes Compuesto 2Documento12 páginasInteres Compuesto 2Alvaro Peña PantojaAún no hay calificaciones

- FuenteyutyDocumento6 páginasFuenteyutyMiluska ValdezAún no hay calificaciones

- Taller 3 Interes Simple y Compuesto Semana 3 Modificado - 39934 - 0Documento3 páginasTaller 3 Interes Simple y Compuesto Semana 3 Modificado - 39934 - 0Profesor Alfredo RiosAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Guia Matematica 2do cnj22Documento6 páginasGuia Matematica 2do cnj22angel villalba lapaAún no hay calificaciones

- Matriz de Competencias Transversales para SecundariaDocumento6 páginasMatriz de Competencias Transversales para SecundariaJeny OlazoAún no hay calificaciones

- Estilos de Aprendizaje EbaDocumento4 páginasEstilos de Aprendizaje Ebaangel villalba lapaAún no hay calificaciones

- s2 2 Dia 4 Solucion Matematica2 PDFDocumento15 páginass2 2 Dia 4 Solucion Matematica2 PDFangel villalba lapaAún no hay calificaciones

- Unidad 1 3roDocumento13 páginasUnidad 1 3roangel villalba lapaAún no hay calificaciones

- Planteamiento Del ProblemaDocumento2 páginasPlanteamiento Del ProblemaJudith Jesennia Capcha QuispeAún no hay calificaciones

- Archivo Tarea1 Comprobacion Del AprendizajeDocumento1 páginaArchivo Tarea1 Comprobacion Del Aprendizajeangel villalba lapaAún no hay calificaciones

- Tipos de Metodología de La InvestigaciónDocumento8 páginasTipos de Metodología de La Investigaciónangel villalba lapaAún no hay calificaciones

- Preguntas Grupo 3 GeometalurgiaDocumento3 páginasPreguntas Grupo 3 GeometalurgiaA Crispin AnibalAún no hay calificaciones

- Información para Vos - 282c0a1b 3455 4ac7 b2fb E490b12c757aDocumento2 páginasInformación para Vos - 282c0a1b 3455 4ac7 b2fb E490b12c757aaranda666deeexAún no hay calificaciones

- Ejerc Sesion 9-Revision Continua y PeriodicaDocumento4 páginasEjerc Sesion 9-Revision Continua y PeriodicaDiana GuerreroAún no hay calificaciones

- Informe Simdef 140521Documento11 páginasInforme Simdef 140521MariluAún no hay calificaciones

- SERIE02C11000000166427761Documento1 páginaSERIE02C11000000166427761Pedro BarriosAún no hay calificaciones

- Contrato de Arrendamiento Apartaestudio 1Documento9 páginasContrato de Arrendamiento Apartaestudio 1angie gomezAún no hay calificaciones

- Hoja de Trabajo 21Documento2 páginasHoja de Trabajo 21Tatiana OrduzAún no hay calificaciones

- Ptyid00007202 SG#5069-2021Documento2 páginasPtyid00007202 SG#5069-2021OLIVERAún no hay calificaciones

- Mapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaDocumento8 páginasMapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaRoberto PaganyAún no hay calificaciones

- Clase - Conciliacion Bancaria Modulo 1Documento24 páginasClase - Conciliacion Bancaria Modulo 1Carlos Echeverria MuñozAún no hay calificaciones

- Ficha 22 Clase 4to SecundariaDocumento2 páginasFicha 22 Clase 4to SecundariaHilder Lozada VasquezAún no hay calificaciones

- Iop 2 - 2014 - 1Documento4 páginasIop 2 - 2014 - 1Josselyn LópezAún no hay calificaciones

- Pozos Multilaterales Josue ManriqueDocumento14 páginasPozos Multilaterales Josue ManriqueJOSUEAún no hay calificaciones

- ProyeccionesndenProductononServicio 826067b14d262daDocumento42 páginasProyeccionesndenProductononServicio 826067b14d262daPamela LondoñoAún no hay calificaciones

- Tarea 5 - ContabilidadDocumento3 páginasTarea 5 - Contabilidaddidimorales100% (2)

- PNT Aeo Coopacma Micro LotesDocumento75 páginasPNT Aeo Coopacma Micro LotescayatopaAún no hay calificaciones

- Factura NegociableDocumento5 páginasFactura NegociablePaola Estefany100% (1)

- GIPEM U6 PD Contabilidad y CostosDocumento22 páginasGIPEM U6 PD Contabilidad y CostosRoberto VazquezAún no hay calificaciones

- Estrategias de EstabilizacionDocumento3 páginasEstrategias de Estabilizacionjhoanaurrea100% (1)

- Tarea 7: Empresa 2Documento11 páginasTarea 7: Empresa 2Valeria PerezAún no hay calificaciones

- Mercadotecnia 3Documento4 páginasMercadotecnia 3Bianca MadridAún no hay calificaciones

- Monografia de Obligaciones Derecho RomanoDocumento45 páginasMonografia de Obligaciones Derecho RomanoRobles Huamán Lucero LizethAún no hay calificaciones

- Examen Parcial CGCDocumento9 páginasExamen Parcial CGCMelissa DianaAún no hay calificaciones

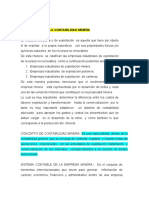

- Tema N 6 La Contabilidad MineraDocumento7 páginasTema N 6 La Contabilidad MineraTola Casaca GiovanaAún no hay calificaciones

- Historia 4 Mandioca - PDF Versión 1-120-240Documento121 páginasHistoria 4 Mandioca - PDF Versión 1-120-240Jeremías GarcíaAún no hay calificaciones

- Tarea IVADocumento2 páginasTarea IVASantiago VacaAún no hay calificaciones

- Caso Blanca FlorDocumento15 páginasCaso Blanca FlorCRISTIAN CHURA SURCOAún no hay calificaciones

- Resumen Caso HiltinDocumento5 páginasResumen Caso HiltinROBERTO ALEJANDRO PAVON VILLAMARAún no hay calificaciones

- Grupo Bimbo AdaDocumento10 páginasGrupo Bimbo AdaRosaAún no hay calificaciones

- Ley 30224Documento9 páginasLey 30224Carlos A. EvangelistaAún no hay calificaciones