También podría gustarte

- Primer Examen Parcial Conta Especializada L8.1 - CesartorresDocumento22 páginasPrimer Examen Parcial Conta Especializada L8.1 - CesartorresJulio Cesar Torres Contreras100% (1)

- Contabilidad BancariaDocumento102 páginasContabilidad BancariafiloAún no hay calificaciones

- Niif 9Documento50 páginasNiif 9Karla Juviany Machare Gonzales100% (1)

- NIC-SP. 13-18 ... Resumen Con Fuente de WWW - Mef.gob - PeDocumento13 páginasNIC-SP. 13-18 ... Resumen Con Fuente de WWW - Mef.gob - PeElita Barboza0% (1)

- Contrato Arrendamiento Predio RusticoDocumento6 páginasContrato Arrendamiento Predio RusticoAnto Osorio BarahonaAún no hay calificaciones

- Tema Nic y NiifDocumento43 páginasTema Nic y NiifElias AtaoAún no hay calificaciones

- Sección 20 NIIF PYMES-NIIF 16rDocumento11 páginasSección 20 NIIF PYMES-NIIF 16rBenedicto Martines100% (1)

- Trabajo Niif 16Documento11 páginasTrabajo Niif 16Viviana HincapiéAún no hay calificaciones

- Paso 5 - Jefferson SierraDocumento32 páginasPaso 5 - Jefferson Sierraandresdarly23Aún no hay calificaciones

- Violeta Verde Rosa Gris Escritorio Informe y Estudio de Caso Presentación EmpresarialDocumento18 páginasVioleta Verde Rosa Gris Escritorio Informe y Estudio de Caso Presentación EmpresarialMaria Fernanda CruzAún no hay calificaciones

- Actividad 1 Contabilidad Financiera 2Documento8 páginasActividad 1 Contabilidad Financiera 2kelly wiesnerAún no hay calificaciones

- Resumen de Las Normas EstudiadasDocumento9 páginasResumen de Las Normas EstudiadaspaguirremAún no hay calificaciones

- NIC 1 Presentación de EE FFDocumento27 páginasNIC 1 Presentación de EE FFmarttos06.officialAún no hay calificaciones

- ARRENDAMIENTO Exposicion ZabyDocumento28 páginasARRENDAMIENTO Exposicion ZabyYina BellAún no hay calificaciones

- Actividad 3Documento13 páginasActividad 3DANIELAAún no hay calificaciones

- Resumen EjecutivoDocumento10 páginasResumen EjecutivoHenry MarroquinAún no hay calificaciones

- Nic 1Documento32 páginasNic 1John Enrique Cahuas DiosesAún no hay calificaciones

- Nif D-5 - ArrendamientosDocumento16 páginasNif D-5 - ArrendamientosVeronica GzzAún no hay calificaciones

- Nic 1Documento32 páginasNic 1bmoritAún no hay calificaciones

- Nicsp 13 y 14Documento16 páginasNicsp 13 y 14Ana UbillusAún no hay calificaciones

- Clase Nro.01-Presentacion Estados FinancierosDocumento28 páginasClase Nro.01-Presentacion Estados FinancierosMaryuri AlemanAún no hay calificaciones

- NIIFDocumento4 páginasNIIFcruz caicedo johanna veronicaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento28 páginasEstado de Flujo de Efectivokatia pinto ocaAún no hay calificaciones

- Nicps 10 - 16 GubernamentalDocumento19 páginasNicps 10 - 16 GubernamentalRenzo Jjairo Valenzuela VasquezAún no hay calificaciones

- Cuadro Comparativo de Nic Nif y ObservacDocumento45 páginasCuadro Comparativo de Nic Nif y ObservacValeriaPérezdeJiménezAún no hay calificaciones

- 2020-2 Ayudantia 3 PautaDocumento10 páginas2020-2 Ayudantia 3 PautaJorge Moscoso TapiaAún no hay calificaciones

- Las Nic 2015 y Las NFF OriginalDocumento30 páginasLas Nic 2015 y Las NFF OriginalAndrea IsabelAún no hay calificaciones

- Cuadro Comparativo de Nic Nif y ObservacDocumento43 páginasCuadro Comparativo de Nic Nif y ObservacAngel GuillenAún no hay calificaciones

- Niif7 TerminadoDocumento13 páginasNiif7 TerminadoDiego TorresAún no hay calificaciones

- Elementos de Los Estados Financieros - DiapositivasDocumento24 páginasElementos de Los Estados Financieros - DiapositivasLucila Carolina Iparraguirre PinillosAún no hay calificaciones

- Presentación 1Documento21 páginasPresentación 1Juana Nilda Flores RodríguezAún no hay calificaciones

- Elementos de Los Estados FinancieroDocumento2 páginasElementos de Los Estados FinancierojuanAún no hay calificaciones

- Nic 19Documento3 páginasNic 19onofre hurtadoAún no hay calificaciones

- Análisis Del Anexo 16 de La Resolución Miscelánea Fiscal.Documento10 páginasAnálisis Del Anexo 16 de La Resolución Miscelánea Fiscal.libros onlineAún no hay calificaciones

- Diapositivas Estados FinancierosDocumento14 páginasDiapositivas Estados FinancierosLizeth Ilquimiche sanchezAún no hay calificaciones

- Normas Internacionales de Contabilidad VigentesDocumento4 páginasNormas Internacionales de Contabilidad VigentesfernandoAún no hay calificaciones

- Análisis de La Niif 7, 8 y 9 FinalDocumento15 páginasAnálisis de La Niif 7, 8 y 9 Finalclaudia llenqueAún no hay calificaciones

- Arrendamiento Operativo - RentingDocumento10 páginasArrendamiento Operativo - RentingJessica LambertAún no hay calificaciones

- Secciones para PymesDocumento5 páginasSecciones para PymesBrandon Daniel CARRILLO MOLINAAún no hay calificaciones

- Arrendamiento FinancieroDocumento17 páginasArrendamiento FinancieroLic. MayrenAún no hay calificaciones

- Sesion Tres Agosto 2023 Niif FullDocumento22 páginasSesion Tres Agosto 2023 Niif FullCarla Leonela Samaniego MoreanoAún no hay calificaciones

- Sem 06 LeasingDocumento20 páginasSem 06 LeasingDaatch XelaAún no hay calificaciones

- 0 - Nic 1 Los Estados FinancierosDocumento22 páginas0 - Nic 1 Los Estados FinancierosLuke SkywalkerAún no hay calificaciones

- Analisis Financiero - Cap. 3 (19-23)Documento18 páginasAnalisis Financiero - Cap. 3 (19-23)Natalia CardenasAún no hay calificaciones

- Actividad 9 Contabilidad PúblicaDocumento10 páginasActividad 9 Contabilidad PúblicaAlba Georgina FAJARDO GONZALEZAún no hay calificaciones

- Nif CDocumento20 páginasNif CMatilde Rosales CruzAún no hay calificaciones

- Niff 7Documento14 páginasNiff 7Karla Juviany Machare GonzalesAún no hay calificaciones

- 0 - Nic 1 Los Estados FinancierosDocumento22 páginas0 - Nic 1 Los Estados FinancierosLuke SkywalkerAún no hay calificaciones

- Articulo ContabilidadDocumento4 páginasArticulo ContabilidadEliel ZeinosAún no hay calificaciones

- Seminario de Contabilidad Tarea 2Documento10 páginasSeminario de Contabilidad Tarea 2adelinaAún no hay calificaciones

- Tarea 3 Contabilidad 2Documento7 páginasTarea 3 Contabilidad 2Susana AbreuAún no hay calificaciones

- Marco Conceptual NIIFDocumento69 páginasMarco Conceptual NIIFeduar leal alvarezAún no hay calificaciones

- Sección 20 NIIF para PYMESDocumento31 páginasSección 20 NIIF para PYMESSantiago JimenezAún no hay calificaciones

- Cuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSDocumento3 páginasCuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSYulissa Carolina Álvarez BáezAún no hay calificaciones

- Transacciones Contables No 2Documento21 páginasTransacciones Contables No 2Gineth GutierrezAún no hay calificaciones

- Nicsp16 FinalDocumento28 páginasNicsp16 FinalKATTY DEL PILAR RAMIREZ CARBAJALAún no hay calificaciones

- Notas FinancierasDocumento8 páginasNotas Financieraslucy riveraAún no hay calificaciones

- Estados Financieros Espb 10-04-24Documento3 páginasEstados Financieros Espb 10-04-24camvalbuenaAún no hay calificaciones

- Guia Curso Entidades Sin Fines de LucroDocumento81 páginasGuia Curso Entidades Sin Fines de LucroNinoska Rocha VargasAún no hay calificaciones

- ArrendamientosDocumento3 páginasArrendamientosRosa Angèlica Melara SantosAún no hay calificaciones

- Matrices y Subsidiarias en Moneda ExtranjeraDocumento12 páginasMatrices y Subsidiarias en Moneda Extranjerajbarboza23100% (1)

- Cuadro Comparativo Ética y Moral.Documento3 páginasCuadro Comparativo Ética y Moral.Julio Cesar Torres ContrerasAún no hay calificaciones

- Contrato Individual Determinado CorregidoDocumento20 páginasContrato Individual Determinado CorregidoJulio Cesar Torres ContrerasAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasJulio Cesar Torres ContrerasAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasJulio Cesar Torres ContrerasAún no hay calificaciones

- Indice Beta-CesartorresDocumento2 páginasIndice Beta-CesartorresJulio Cesar Torres ContrerasAún no hay calificaciones

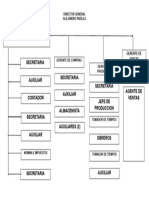

- ORGANIGRAMADocumento1 páginaORGANIGRAMAJulio Cesar Torres ContrerasAún no hay calificaciones

- Estructura ConstitutivaDocumento3 páginasEstructura ConstitutivaJulio Cesar Torres ContrerasAún no hay calificaciones

- Casos de Isr AgaspesDocumento1 páginaCasos de Isr AgaspesJulio Cesar Torres ContrerasAún no hay calificaciones

- Administración de PymesDocumento2 páginasAdministración de PymesJulio Cesar Torres ContrerasAún no hay calificaciones

- Balanza de ComprobacionDocumento1 páginaBalanza de ComprobacionJulio Cesar Torres ContrerasAún no hay calificaciones

- Guía 2 RecursosDocumento3 páginasGuía 2 RecursosJulio Cesar Torres ContrerasAún no hay calificaciones

- Final TorresDocumento15 páginasFinal TorresJulio Cesar Torres ContrerasAún no hay calificaciones

- CurpDocumento1 páginaCurpJulio Cesar Torres ContrerasAún no hay calificaciones

- Exposicion Acerca Del BitcoinDocumento15 páginasExposicion Acerca Del BitcoinJulio Cesar Torres ContrerasAún no hay calificaciones

- Apu Capeco Cobertura MaderaDocumento6 páginasApu Capeco Cobertura MaderaPili CalsinAún no hay calificaciones

- Cómo Cultivar y Cuidar Los Jardines de RosasDocumento6 páginasCómo Cultivar y Cuidar Los Jardines de RosasMayte PeñaAún no hay calificaciones

- Revolucion IndustrialDocumento6 páginasRevolucion Industrialleonor wi100% (1)

- Instituciones Tarija Actividad4Documento6 páginasInstituciones Tarija Actividad4Leonel Condori CruzAún no hay calificaciones

- El Sector Forestal Las Empresas Forestal PDFDocumento10 páginasEl Sector Forestal Las Empresas Forestal PDFDenis Smith TCAún no hay calificaciones

- OreganoDocumento6 páginasOreganoMac Rocha0% (1)

- Morales 2003 Indicadores Calidad Vivero PDFDocumento7 páginasMorales 2003 Indicadores Calidad Vivero PDFMarx Herrera MachacaAún no hay calificaciones

- Geografía Histórica (Fernández)Documento19 páginasGeografía Histórica (Fernández)Pablo FerrariAún no hay calificaciones

- La KoaDocumento4 páginasLa KoaArlette Andreina López100% (1)

- Compostaje PorcinaDocumento33 páginasCompostaje PorcinaselvitAún no hay calificaciones

- Productos TerminadosDocumento92 páginasProductos Terminadosjoel lvAún no hay calificaciones

- Analisis de Costos Unitarios Embarcadero TambopataDocumento54 páginasAnalisis de Costos Unitarios Embarcadero TambopataAlex AranaAún no hay calificaciones

- Copia de Copia de Catálogo CPC Nivel 9Documento1012 páginasCopia de Copia de Catálogo CPC Nivel 9Wellington Mendoza BravoAún no hay calificaciones

- Documento 1Documento1 páginaDocumento 1Jess Bobby BrownAún no hay calificaciones

- NCh1359 2003Documento19 páginasNCh1359 2003Mario Danilo CancinoAún no hay calificaciones

- Los Carbohidratos Son Sustancias Químicas Que Constan de Una Molécula Simple de Azúcar o de Varias en Diferentes FormasDocumento2 páginasLos Carbohidratos Son Sustancias Químicas Que Constan de Una Molécula Simple de Azúcar o de Varias en Diferentes FormasMario Guzman RoldanAún no hay calificaciones

- Tipos de HuertosDocumento3 páginasTipos de HuertosGiselle Vasquez LuceroAún no hay calificaciones

- Engeo 247 ZCDocumento8 páginasEngeo 247 ZCBraulio Jimenez BravoAún no hay calificaciones

- Selva AltaDocumento4 páginasSelva AltasdsfferfgregeAún no hay calificaciones

- Presentación Problematica de La PendienteDocumento4 páginasPresentación Problematica de La PendienteAlDoRLuNa0% (1)

- CONSULTA Eufemia AltamiranoDocumento8 páginasCONSULTA Eufemia AltamiranoJorge Luis Chanaguano AltamiranoAún no hay calificaciones

- Clase 2.2 EL TALLO PDFDocumento30 páginasClase 2.2 EL TALLO PDFantonio gutierrezAún no hay calificaciones

- Estudio Tecnico para La Produccion de Pollos PDFDocumento29 páginasEstudio Tecnico para La Produccion de Pollos PDFAlex Suarez Lastra100% (1)

- Plan de Negocios CongallaDocumento55 páginasPlan de Negocios Congallaalfa100% (2)

- Guia PruebaAdmision2016Documento26 páginasGuia PruebaAdmision2016Orson Alberto Peralta GonzalezAún no hay calificaciones

- 1.manuel Anaya GarduñoDocumento21 páginas1.manuel Anaya GarduñoMariana Sanchez TretoAún no hay calificaciones

- Menu 2023 San FelipeDocumento8 páginasMenu 2023 San FelipeMiguel CalderonAún no hay calificaciones

- Presentación de BiosolX y Otros SistemasDocumento24 páginasPresentación de BiosolX y Otros SistemasOscar BernalAún no hay calificaciones

- CIIU Rev3 PDFDocumento324 páginasCIIU Rev3 PDFKarloz Yvan YakenoAún no hay calificaciones