También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- BANCOSDocumento5 páginasBANCOSAng BradyAún no hay calificaciones

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Monografia Encaje BancarioDocumento12 páginasMonografia Encaje BancarioEdwin Hernández Pinto0% (1)

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Clasificacion de Los BancosDocumento4 páginasClasificacion de Los BancosKatty Milagros Campos RamosAún no hay calificaciones

- El Negocio BancarioDocumento5 páginasEl Negocio BancarioElvis GalindoAún no hay calificaciones

- Instrumentos de Captación y Colocación...Documento7 páginasInstrumentos de Captación y Colocación...GladysmarBorgesLugo67% (3)

- Encaje Bancario TeoriaDocumento6 páginasEncaje Bancario TeoriaJca VelasAún no hay calificaciones

- Descuento BancarioDocumento7 páginasDescuento BancarioSonia GuevaraAún no hay calificaciones

- Que Es La Liquidez en Los Bancos - 3Documento9 páginasQue Es La Liquidez en Los Bancos - 3rosaAún no hay calificaciones

- Unidad 1 - Tercera Parte.Documento6 páginasUnidad 1 - Tercera Parte.Joelito TseAún no hay calificaciones

- Operaciones Bancarias y Organismos BursatilesDocumento25 páginasOperaciones Bancarias y Organismos BursatilesSheccid MirielAún no hay calificaciones

- Banco ComercialDocumento3 páginasBanco ComercialJachi PakkaAún no hay calificaciones

- Carpeta de Aprendizaje.Documento17 páginasCarpeta de Aprendizaje.karen barahonaAún no hay calificaciones

- Ensayo Operaciones BancariasDocumento9 páginasEnsayo Operaciones BancariasAlex Irias100% (1)

- Captación y Colocación HttpsDocumento4 páginasCaptación y Colocación Httpsdiego cameroAún no hay calificaciones

- BancaDocumento3 páginasBancaDavid RiosAún no hay calificaciones

- Estructura Bancaria en VenezuelaDocumento27 páginasEstructura Bancaria en VenezuelaMaria SambranoAún no hay calificaciones

- Tasas de InteresDocumento13 páginasTasas de InteresYul CamargoAún no hay calificaciones

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDocumento31 páginasBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- Reservas BancariasDocumento3 páginasReservas BancariasFranco CastilloAún no hay calificaciones

- Notas de Caracter EspecificoDocumento26 páginasNotas de Caracter EspecificoEdin Helcai Ordoñez CamposAún no hay calificaciones

- Operaciones Bancarias PasivasDocumento4 páginasOperaciones Bancarias Pasivasyohana G.Aún no hay calificaciones

- Operaciones PasivasDocumento8 páginasOperaciones PasivasPaola Flores HidalgoAún no hay calificaciones

- Resumen de BancosDocumento4 páginasResumen de BancoskarenAún no hay calificaciones

- S2 El Banco y El Negocio BancarioDocumento19 páginasS2 El Banco y El Negocio Bancariobernardina puma lupacaAún no hay calificaciones

- Cuestionario de Preguntas Frecuentes en Contabilidad BancariaDocumento2 páginasCuestionario de Preguntas Frecuentes en Contabilidad BancariaEdwin Hernández Pinto0% (1)

- Encaje BancarioDocumento8 páginasEncaje BancarioMarcela RieraAún no hay calificaciones

- Banca ElectrónicaDocumento26 páginasBanca ElectrónicaLeonar Jesus Piamo VeraAún no hay calificaciones

- Operaciones, Limitaciones, Prohibiciones y SancionesDocumento18 páginasOperaciones, Limitaciones, Prohibiciones y SancionesHector López cantoralAún no hay calificaciones

- Monografia Encaje BancarioDocumento6 páginasMonografia Encaje BancarioEdwin Hernández PintoAún no hay calificaciones

- Actividades Financieras 2Documento4 páginasActividades Financieras 2Ely HQAún no hay calificaciones

- Ensayo GB Operaciones BancariasDocumento15 páginasEnsayo GB Operaciones BancariasBRYANS TREJO TICONAAún no hay calificaciones

- Tema 6 Part # 1 Instrumentos Financieros de Captacion y Colocacion de FondosDocumento13 páginasTema 6 Part # 1 Instrumentos Financieros de Captacion y Colocacion de FondosAxel AranaAún no hay calificaciones

- Preguntas EL CHAPADocumento9 páginasPreguntas EL CHAPAIdeas CenterAún no hay calificaciones

- Instrumentos de CaptaciónDocumento4 páginasInstrumentos de CaptaciónEmmaus Getsemani CarrizalAún no hay calificaciones

- Operaciones BancariasDocumento2 páginasOperaciones BancariasRebeca MartinezAún no hay calificaciones

- Qué Es El Encaje BancarioDocumento8 páginasQué Es El Encaje BancarioRenata AcevedoAún no hay calificaciones

- Analisis de La Banca MassielDocumento4 páginasAnalisis de La Banca MassielPatricia MichelAún no hay calificaciones

- El Encaje BancarioDocumento10 páginasEl Encaje BancarioGerson Diaz VidalAún no hay calificaciones

- Los Bancos Comerciales (Cuestionario)Documento5 páginasLos Bancos Comerciales (Cuestionario)Leison Moreno GuzmanAún no hay calificaciones

- Operaciones BancariasDocumento6 páginasOperaciones BancariasEva Samara de BaldorAún no hay calificaciones

- Productos Activos y PasivosDocumento50 páginasProductos Activos y PasivosRosy Apfata Urbina100% (1)

- ConsignacionesDocumento8 páginasConsignacionesYulanis CardalesAún no hay calificaciones

- El Negocio BancarioDocumento6 páginasEl Negocio BancarioDani BedoyaAún no hay calificaciones

- Modalidades de Depositos BancariosDocumento12 páginasModalidades de Depositos BancariosJose HerreraAún no hay calificaciones

- Unidad 2 Gestión y Organización BancariaDocumento18 páginasUnidad 2 Gestión y Organización BancariaAlberto SánchezAún no hay calificaciones

- Banco y Sus Razones FinancierasDocumento8 páginasBanco y Sus Razones FinancierasAlejandro PerdomoAún no hay calificaciones

- Que Es El Encaje LegalDocumento3 páginasQue Es El Encaje LegalAndrea Henriquez88% (8)

- El Negocio BancarioDocumento8 páginasEl Negocio Bancariocarlos medinaAún no hay calificaciones

- IUTIRLADocumento5 páginasIUTIRLAmaria reyesAún no hay calificaciones

- Banco ComercialDocumento8 páginasBanco ComercialluisfelicAún no hay calificaciones

- Unidad 4 PRODUCTOS PASIVODocumento11 páginasUnidad 4 PRODUCTOS PASIVOAymara TavarezAún no hay calificaciones

- Clases de Depositos BancariosDocumento3 páginasClases de Depositos BancariosKIMBERLY JASMIN SANDOVAL ROLDANAún no hay calificaciones

- Gestión Bancaria Financiera: Prof. Mag. Aldo Gonzalez CabreraDocumento16 páginasGestión Bancaria Financiera: Prof. Mag. Aldo Gonzalez CabreraCristhian David Cabrera GonzálezAún no hay calificaciones

- Cuentas BancariasDocumento7 páginasCuentas Bancariasdafer_daniAún no hay calificaciones

- Banco ConceptoDocumento7 páginasBanco Conceptoevep2Aún no hay calificaciones

- AnalisisDocumento2 páginasAnalisisLariza ReynosoAún no hay calificaciones

- Teorias de Las Cuentas de BancoDocumento3 páginasTeorias de Las Cuentas de BancoTatiana RodriguezAún no hay calificaciones

- Wa0055.Documento13 páginasWa0055.Erik RincónAún no hay calificaciones

- Prêt-À-Porter CaracterísticasDocumento2 páginasPrêt-À-Porter CaracterísticasErik RincónAún no hay calificaciones

- Ejercicio ContabilidadDocumento1 páginaEjercicio ContabilidadErik RincónAún no hay calificaciones

- Guia N°6 3° Medio Utilizacion de La Informacion ContableDocumento11 páginasGuia N°6 3° Medio Utilizacion de La Informacion ContableErik RincónAún no hay calificaciones

- Presentación Actividad AcreditableDocumento15 páginasPresentación Actividad AcreditableErik RincónAún no hay calificaciones

- Presentación Actividad AcreditableDocumento15 páginasPresentación Actividad AcreditableErik RincónAún no hay calificaciones

- Formatos CurricularDocumento1 páginaFormatos CurricularErik RincónAún no hay calificaciones

- Unidad Vi: Sistemas de Control: ControladoresDocumento12 páginasUnidad Vi: Sistemas de Control: ControladoresErik RincónAún no hay calificaciones

- Actividad Simbología: Ing. ADRIÁN VALBUENA - 0412 127 44 08 InstrumentaciónDocumento3 páginasActividad Simbología: Ing. ADRIÁN VALBUENA - 0412 127 44 08 InstrumentaciónErik RincónAún no hay calificaciones

- Planilla de PasaporteDocumento1 páginaPlanilla de PasaporteErik RincónAún no hay calificaciones

- Partido Socialista Unido de VenezuelaDocumento5 páginasPartido Socialista Unido de VenezuelaErik RincónAún no hay calificaciones

- IDENTIDAD INSTITUCIONAL Unidad2Documento12 páginasIDENTIDAD INSTITUCIONAL Unidad2Erik RincónAún no hay calificaciones

- Informe Medidas ProvincialesDocumento23 páginasInforme Medidas ProvincialesLuis Es La HoraAún no hay calificaciones

- Prueba de Inicio-EA 2022-II - Estadística Aplicada-LOBO GRIJALBA HEIDI VALERIADocumento2 páginasPrueba de Inicio-EA 2022-II - Estadística Aplicada-LOBO GRIJALBA HEIDI VALERIAHEIDI VALERIA LOBO GRIJALBAAún no hay calificaciones

- Acta Constitutiva de Quesera La Fe 2021Documento5 páginasActa Constitutiva de Quesera La Fe 2021Misael Husseim SaavedraAún no hay calificaciones

- d7d88 PR Ga 08 PetiDocumento59 páginasd7d88 PR Ga 08 PetiMarlon IlleraAún no hay calificaciones

- Trabajo Final MercadotecniaDocumento7 páginasTrabajo Final Mercadotecnialismairy Dominguez MolinaAún no hay calificaciones

- Cuestionario de Las Cuentas Contables Del ActivoDocumento16 páginasCuestionario de Las Cuentas Contables Del Activolm39523maAún no hay calificaciones

- Funes3.1 ReglasCargoyAbonoDocumento3 páginasFunes3.1 ReglasCargoyAbonoSamuel FunesAún no hay calificaciones

- Grupo 5 - Avance PortafolioDocumento7 páginasGrupo 5 - Avance PortafolioDiego TerronesAún no hay calificaciones

- Preguntas-Hacienda PúblicaDocumento10 páginasPreguntas-Hacienda PúblicaEdison CaraguayAún no hay calificaciones

- Practica N°1-2023-Ii-AsDocumento2 páginasPractica N°1-2023-Ii-AsDeybis Ramirez BarrientosAún no hay calificaciones

- Ejercicios 2 Tema 6Documento2 páginasEjercicios 2 Tema 6EstrellaAún no hay calificaciones

- DocumentoDocumento8 páginasDocumentoSilvia Suyo LopezAún no hay calificaciones

- Política de Inventarios.Documento4 páginasPolítica de Inventarios.tania lorena pineda villamilAún no hay calificaciones

- Tarea 4 Fundamentos de EconomíaDocumento12 páginasTarea 4 Fundamentos de Economíacamila plazas trujilloAún no hay calificaciones

- Proyecto Modular Mercantil IIDocumento8 páginasProyecto Modular Mercantil IIaixa victoria delgadoAún no hay calificaciones

- Tesis PDFDocumento6 páginasTesis PDFNaisu NaifuAún no hay calificaciones

- La Evolución Del MarketingDocumento1 páginaLa Evolución Del Marketingflor pAún no hay calificaciones

- ResumenDocumento3 páginasResumenCesar Ruiz JaureguiAún no hay calificaciones

- Evidencia AA2-EV01. Informe de Indicadores, Valor AgregadoDocumento4 páginasEvidencia AA2-EV01. Informe de Indicadores, Valor Agregadovenancio marbello jimenezAún no hay calificaciones

- Tesis 2018Documento137 páginasTesis 2018Diego Armando Morato CoriaAún no hay calificaciones

- Guia Parcial 3 Fuentes FinanciamientoDocumento4 páginasGuia Parcial 3 Fuentes FinanciamientoJoshua SkinnerAún no hay calificaciones

- Caso PracticoDocumento3 páginasCaso PracticoCarolina RomanoAún no hay calificaciones

- Mercado Aguas Blancas Paseo AlonsoDocumento13 páginasMercado Aguas Blancas Paseo AlonsoCatalina CeaAún no hay calificaciones

- Autoevaluación 2Documento2 páginasAutoevaluación 2Jacqueline Lisseth López ReyesAún no hay calificaciones

- Taller - ESTADOS FINANCIEROSDocumento4 páginasTaller - ESTADOS FINANCIEROSEmilio AguilarAún no hay calificaciones

- MT HIDRO MT - Hidro - 06 - 2021Documento198 páginasMT HIDRO MT - Hidro - 06 - 2021Juan GarcíaAún no hay calificaciones

- Tesis UNACEMDocumento73 páginasTesis UNACEMEliz SanchezAún no hay calificaciones

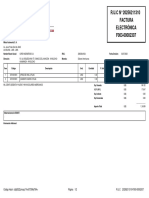

- R.U.C #20256211310 Factura: 2 R.U.C Página 1/ Código Hash: U5Gfsi22Zmoqz1Yrxi07Qfwyt64 20256211310-F003-00002307Documento2 páginasR.U.C #20256211310 Factura: 2 R.U.C Página 1/ Código Hash: U5Gfsi22Zmoqz1Yrxi07Qfwyt64 20256211310-F003-00002307Franklin ArvAún no hay calificaciones

- EconomiaDocumento27 páginasEconomiaHarold MartinezAún no hay calificaciones

- Ajustes Que Se Derivan de La Conciliacion BancariaDocumento6 páginasAjustes Que Se Derivan de La Conciliacion BancariaLuis Tomas Vazquez Bobadilla0% (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Guía práctica en gestión de proyectos + plantillas editablesDe EverandGuía práctica en gestión de proyectos + plantillas editablesCalificación: 4 de 5 estrellas4/5 (29)

- Seguridad Física y Operacional en AeropuertosDe EverandSeguridad Física y Operacional en AeropuertosCalificación: 4 de 5 estrellas4/5 (1)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)