También podría gustarte

- T1 CostosDocumento2 páginasT1 CostosSteppenWolfAún no hay calificaciones

- Costos y Toma de DecisionesDocumento4 páginasCostos y Toma de DecisionesJimmy Barreto HuamanAún no hay calificaciones

- Caso Practico 2Documento6 páginasCaso Practico 2Kenet Cotrina almeydaAún no hay calificaciones

- Tarea Nro. 5Documento7 páginasTarea Nro. 5Jefry VicenteAún no hay calificaciones

- Tarea Nro. 6 Contab. Gerenc. - 2022 - IDocumento6 páginasTarea Nro. 6 Contab. Gerenc. - 2022 - IDaniel Rodrigo HmoAún no hay calificaciones

- Ejercicio Costos Absorbentes y Directo #6 Por ResolverDocumento4 páginasEjercicio Costos Absorbentes y Directo #6 Por ResolverRenato AraujoAún no hay calificaciones

- Costos Relevantes EjemplosDocumento3 páginasCostos Relevantes EjemplosLesly Sb'0% (1)

- Costeo Absorbente o Directo - Costos y PresupuestosDocumento8 páginasCosteo Absorbente o Directo - Costos y PresupuestosVíctor SánchezAún no hay calificaciones

- Area Contable - Toma de Decio. en Base A CostosDocumento2 páginasArea Contable - Toma de Decio. en Base A CostosJerson Renato ChavezAún no hay calificaciones

- Trabajo AplicativoDocumento3 páginasTrabajo AplicativoCesar TrebejoAún no hay calificaciones

- ESTADO DE RESULTADOS POR COSTEO VARIABLE Y ABSORBENTE PARA EMPRESA DE FABRICACIÓN DE ZAPATILLASDocumento5 páginasESTADO DE RESULTADOS POR COSTEO VARIABLE Y ABSORBENTE PARA EMPRESA DE FABRICACIÓN DE ZAPATILLASManuel CastilloAún no hay calificaciones

- Problema de Resumen y Preguntas de Analisis Capitulo 13 Contabilidad de CostoDocumento11 páginasProblema de Resumen y Preguntas de Analisis Capitulo 13 Contabilidad de CostoLuis angel villamar MatamorosAún no hay calificaciones

- Sesión 9 Admfin - Costo Volumen Utilidad - Punto de Equilibrio - ApalancamientoDocumento33 páginasSesión 9 Admfin - Costo Volumen Utilidad - Punto de Equilibrio - ApalancamientoBryam RodriguezAún no hay calificaciones

- PA1 - Tarea EstadisticaDocumento8 páginasPA1 - Tarea EstadisticaSANDY KARINA VARGAS MENDOZAAún no hay calificaciones

- Examen de ChileDocumento2 páginasExamen de ChileJohaira C. Manrique0% (1)

- Gere C DaDocumento5 páginasGere C DaRenzo GueceAún no hay calificaciones

- Costos Unidad 2 y 3Documento6 páginasCostos Unidad 2 y 3CesarGarciaAún no hay calificaciones

- CPA3 Final Abril Junio 2022 Temario E RevisadoDocumento3 páginasCPA3 Final Abril Junio 2022 Temario E RevisadoKEVIN GARCIAAún no hay calificaciones

- Presupuesto y costos proyecto finalDocumento5 páginasPresupuesto y costos proyecto finalNaslo NorambuenaAún no hay calificaciones

- Taller 2 Modelo Costo Volumen UtilidadDocumento2 páginasTaller 2 Modelo Costo Volumen UtilidadFRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Alfredo PerézDocumento9 páginasAlfredo PerézJassen GirónAún no hay calificaciones

- Costeo directo vs costeo por absorción: una comparaciónDocumento14 páginasCosteo directo vs costeo por absorción: una comparaciónmazarikAún no hay calificaciones

- Casuística de Costos y PresupuestosDocumento30 páginasCasuística de Costos y Presupuestosrene condori chuhueAún no hay calificaciones

- TAREA No.03 - REBECA ALMEIDADocumento8 páginasTAREA No.03 - REBECA ALMEIDARebecca LopezAún no hay calificaciones

- PUNTO DE EQUILIBRIO: EL EQUILIBRIO EN TU NEGOCIODocumento26 páginasPUNTO DE EQUILIBRIO: EL EQUILIBRIO EN TU NEGOCIORG RonyAún no hay calificaciones

- Capitulo 5 Contabilidad 3 GalileoDocumento9 páginasCapitulo 5 Contabilidad 3 GalileoCarlos Alberto Corado100% (2)

- CPA3 Final Abril Junio 2020 BDocumento3 páginasCPA3 Final Abril Junio 2020 BJuan Carlos Lemus Pèrez50% (2)

- Tarea 5 Conta 3Documento9 páginasTarea 5 Conta 3sicansAún no hay calificaciones

- Análisis de costos y punto de equilibrio para empresa textilDocumento7 páginasAnálisis de costos y punto de equilibrio para empresa textilANDY RICHARD VELASQUEZ VERA100% (1)

- Tarea 2 M1 SMVDocumento4 páginasTarea 2 M1 SMVFranco Saenz100% (1)

- Guia de Ejercicios Costos 2021 0 - CompressDocumento31 páginasGuia de Ejercicios Costos 2021 0 - CompressJosue APAún no hay calificaciones

- Caso Practico CostosDocumento4 páginasCaso Practico CostosBrandon Quinto CanoAún no hay calificaciones

- Lectura Sobre Costos de Produccion y Del Periodo IiDocumento14 páginasLectura Sobre Costos de Produccion y Del Periodo IiJuan Norberto Flores LopezAún no hay calificaciones

- Juego Gerencial Caso Practico U3Documento6 páginasJuego Gerencial Caso Practico U3M.E J.OREJARENA100% (1)

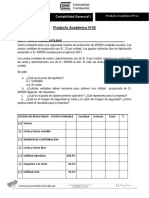

- Producto Académico N 02 Contabilidad GerencialDocumento10 páginasProducto Académico N 02 Contabilidad GerencialJesus Carlos Martin0% (1)

- Tarea Semana 7 - CPA3Documento9 páginasTarea Semana 7 - CPA3Lucy DionicioAún no hay calificaciones

- Conta Cap6Documento6 páginasConta Cap6zona5guateAún no hay calificaciones

- Capitulo 5 Contabilidad Admon 3Documento11 páginasCapitulo 5 Contabilidad Admon 3Monik de la Cruz100% (4)

- Caso Práctico de Punto de EquilibrioDocumento8 páginasCaso Práctico de Punto de EquilibrioClaudia Curi M.100% (3)

- Tarea 5 Contabilidad para Administradores 3Documento9 páginasTarea 5 Contabilidad para Administradores 3Francisco Polanco40% (5)

- Costos y Su Relación Con Las NIIFDocumento14 páginasCostos y Su Relación Con Las NIIFGrebaly De la CruzAún no hay calificaciones

- T V ESGC l8LVE U OJQHfZntqWhYR B3 Lectura 20 Fundamental 204Documento12 páginasT V ESGC l8LVE U OJQHfZntqWhYR B3 Lectura 20 Fundamental 204Gilyel BarrazaAún no hay calificaciones

- Semana 7Documento9 páginasSemana 7Edgar Loardo QuispeAún no hay calificaciones

- Semana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S ADocumento6 páginasSemana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S AKelly Ccahua juachinAún no hay calificaciones

- Seminario PUNTO DE EQUILIBRIO 2016Documento5 páginasSeminario PUNTO DE EQUILIBRIO 2016Alexander Picon FabianAún no hay calificaciones

- Unidad 2. Casos Costeo Abs y Var 2021-1Documento9 páginasUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Ejercicios Semana 10Documento31 páginasEjercicios Semana 10AITANA SOFIA REQUEJO VALLEAún no hay calificaciones

- Costeo Variable 2014Documento14 páginasCosteo Variable 2014Yonel Chocano FigueroaAún no hay calificaciones

- Casos Practicos para ResolverDocumento14 páginasCasos Practicos para ResolverFredy GonzalesAún no hay calificaciones

- Enunciado Casos Semana 10 - 2022 01 - OkDocumento6 páginasEnunciado Casos Semana 10 - 2022 01 - OkValentino GalindoAún no hay calificaciones

- Ejercicios tributarios y costos para empresasDocumento4 páginasEjercicios tributarios y costos para empresasJavier FuentesAún no hay calificaciones

- PdE hamburguesas y costos empresasDocumento5 páginasPdE hamburguesas y costos empresasJESSICA GALLARDOAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- Clase Sem 05-Politicas ContablesDocumento20 páginasClase Sem 05-Politicas ContablesSamir RomanAún no hay calificaciones

- Impuesto A La AlcabalaDocumento31 páginasImpuesto A La AlcabalaSamir RomanAún no hay calificaciones

- Semana 1 Marco ConceptualDocumento27 páginasSemana 1 Marco ConceptualSamir RomanAún no hay calificaciones

- Casos Practicos Nic 24Documento2 páginasCasos Practicos Nic 24Samir RomanAún no hay calificaciones

- Semana 01 Sistema Tributario PeruanoDocumento28 páginasSemana 01 Sistema Tributario PeruanoSamir RomanAún no hay calificaciones

- Semana 01 Normas Constitucionales en Materia Tributaria.Documento27 páginasSemana 01 Normas Constitucionales en Materia Tributaria.Samir RomanAún no hay calificaciones

- Trabajo de Investigación - Tributación 1Documento1 páginaTrabajo de Investigación - Tributación 1Samir RomanAún no hay calificaciones

- Upn, Pasión Por Transformar Vidas: Casos Practicos Del Marco Conceptual de Las NiifsDocumento18 páginasUpn, Pasión Por Transformar Vidas: Casos Practicos Del Marco Conceptual de Las NiifsSamir RomanAún no hay calificaciones

- PDF T 3 UuvcDocumento15 páginasPDF T 3 UuvcSamir RomanAún no hay calificaciones

- Constitucion Sociedad SasDocumento12 páginasConstitucion Sociedad Saslaura danielaAún no hay calificaciones

- Contratación de Bienes Producidos en Bolivia y Márgenes de PreferenciaDocumento2 páginasContratación de Bienes Producidos en Bolivia y Márgenes de PreferenciaHernanGQ0% (2)

- Alergenosagosto 2021Documento6 páginasAlergenosagosto 2021Ahtzz vicAún no hay calificaciones

- Derechos reales y personales: diferencias claveDocumento87 páginasDerechos reales y personales: diferencias claveDionisis Araya Zarate0% (1)

- FASE 2 Y 3 Proyecto de AsignaturaDocumento14 páginasFASE 2 Y 3 Proyecto de AsignaturaJordanHNAún no hay calificaciones

- Manual de InglésDocumento35 páginasManual de InglésJorge DanielAún no hay calificaciones

- Historia Del Manifiesto AgilDocumento2 páginasHistoria Del Manifiesto AgilAeropuerto Internacional Santa AnaAún no hay calificaciones

- Formato Solicitud Empresa 2024Documento2 páginasFormato Solicitud Empresa 2024JHONATAN RAFAEL DIAZ BARRIOSAún no hay calificaciones

- Extraccion de MetabolitosDocumento159 páginasExtraccion de MetabolitosFreddy Mamani GutiérrezAún no hay calificaciones

- Tabla Continua para Calculo Del SDI - S.S. - ISR y Nómina. MéxicoDocumento6 páginasTabla Continua para Calculo Del SDI - S.S. - ISR y Nómina. MéxicoHéctor TzentAún no hay calificaciones

- AutoCAD: Herramienta de diseño asistido por computadoraDocumento7 páginasAutoCAD: Herramienta de diseño asistido por computadoraVaquero Gtz0% (2)

- BrettonW-1 PDFDocumento200 páginasBrettonW-1 PDFLázaro SilvaAún no hay calificaciones

- Geoestadistica Aplicada A La GeologiaDocumento17 páginasGeoestadistica Aplicada A La Geologiaevelin espinoza mamaniAún no hay calificaciones

- Laboratorio de innovación ScamperDocumento10 páginasLaboratorio de innovación ScamperKim Mendoza Suarez100% (1)

- Cute Pastel Grid Interface Marketing Plan by SlidesgoDocumento55 páginasCute Pastel Grid Interface Marketing Plan by SlidesgoJhon Edwar Aricapa VelasquezAún no hay calificaciones

- CONTRAOFERTA Recepción DARWINDocumento12 páginasCONTRAOFERTA Recepción DARWINcristianc.arquitectoAún no hay calificaciones

- ContabilidadyFinanzasI Sesion 4.1Documento56 páginasContabilidadyFinanzasI Sesion 4.1Deisy Ñontol MuñozAún no hay calificaciones

- Prospecto Upla-2021-IiDocumento96 páginasProspecto Upla-2021-IiEstefani Torres SincheAún no hay calificaciones

- Análisis de resultados de evaluaciónDocumento12 páginasAnálisis de resultados de evaluaciónSoniia SanchezAún no hay calificaciones

- TransportLabel 8227786431Documento1 páginaTransportLabel 8227786431Angel Santiago Loaiza QuintoAún no hay calificaciones

- Formato Planeacion Seguimiento y Evaluacion Etapa ProductivaDocumento3 páginasFormato Planeacion Seguimiento y Evaluacion Etapa ProductivaAlfredo Martinez MezaAún no hay calificaciones

- 2do y 3er Parcial Examen de Aplazados MarketingDocumento1 página2do y 3er Parcial Examen de Aplazados MarketingKaren Cuadros HuamanAún no hay calificaciones

- Ada 2 - Inflación y Desempleo.Documento4 páginasAda 2 - Inflación y Desempleo.Esteban Keb ChanAún no hay calificaciones

- Taller Tarea 2-Grupo - 212018 - 20Documento24 páginasTaller Tarea 2-Grupo - 212018 - 20Jorge JuncoAún no hay calificaciones

- Costos InformeDocumento32 páginasCostos InformeErick FernandezAún no hay calificaciones

- Cotizacion EcingenieriaDocumento1 páginaCotizacion EcingenieriaJonnatan DiazAún no hay calificaciones

- Plan de emergencia edificio Los Dos DelfinesDocumento35 páginasPlan de emergencia edificio Los Dos DelfinesFrancisco Correa QuiñonesAún no hay calificaciones

- Sílabo - Epistemología y Metodología de La Investigación - EPGDocumento6 páginasSílabo - Epistemología y Metodología de La Investigación - EPGWillberth Arriaga Gomez100% (2)

- Circulos de CalidadDocumento12 páginasCirculos de CalidadJorge De la CruzAún no hay calificaciones

- PDF Certificado de Parametros NVDocumento2 páginasPDF Certificado de Parametros NVJUAN CARLOS DE BRACAMONTE ESTEVESAún no hay calificaciones