También podría gustarte

- Control interno en las empresas: Su aplicación y efectividadDe EverandControl interno en las empresas: Su aplicación y efectividadCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Diferencias Entre Auditoria TributariaDocumento2 páginasDiferencias Entre Auditoria TributariaJackeline Palacios LauraAún no hay calificaciones

- Mapa Conceptual Auditoría InternaDocumento3 páginasMapa Conceptual Auditoría InternaCarlos Arturo Beltrán GarcesAún no hay calificaciones

- Libreto El InocenteDocumento6 páginasLibreto El InocenteCarmen LuzónAún no hay calificaciones

- Sistema Limbico-Funciones, Partes y AnatomiaDocumento15 páginasSistema Limbico-Funciones, Partes y AnatomiaAndinosaurio100% (1)

- Ejemplo de TFMDocumento54 páginasEjemplo de TFMThonny E Mendoza50% (2)

- Los Hombres Que No Pueden AmarDocumento360 páginasLos Hombres Que No Pueden AmarAdriana Salas79% (14)

- La Tierra en Llamas - Orson Scott Card - Aaron JohnstonDocumento345 páginasLa Tierra en Llamas - Orson Scott Card - Aaron JohnstonGELY1501100% (1)

- Habilidades para La Comunicación Oral y Escrita M2 Seccion 15Documento9 páginasHabilidades para La Comunicación Oral y Escrita M2 Seccion 15kisvu Print100% (1)

- Auditoria de CumplimientoDocumento125 páginasAuditoria de CumplimientoMayra Begazo100% (2)

- Auditoria Mapa MentalDocumento1 páginaAuditoria Mapa MentalMichael Gareca Rodriguez0% (1)

- EpicondilitisDocumento41 páginasEpicondilitisJuan IgnacioAún no hay calificaciones

- Unidad 1 Auditoria InternaDocumento21 páginasUnidad 1 Auditoria InternaIzamarAún no hay calificaciones

- Normas y Procedimientos de Auditoria Ambiental - Ix-ADocumento16 páginasNormas y Procedimientos de Auditoria Ambiental - Ix-AGodfrey Jos DE LA Cruz100% (1)

- Unidad 1 Auditoria de GestionDocumento59 páginasUnidad 1 Auditoria de GestionNorita LandazuriAún no hay calificaciones

- Infografia de AuditoriaDocumento2 páginasInfografia de AuditoriaDaniel ArredondoAún no hay calificaciones

- 1.1-Introducción Etimologia AuditoriasDocumento35 páginas1.1-Introducción Etimologia Auditoriaspullopaxiantony42Aún no hay calificaciones

- Recursos HumanosDocumento1 páginaRecursos HumanosYojan CabezasAún no hay calificaciones

- Ilovepdf MergedDocumento2 páginasIlovepdf MergedCejitasGarza 03Aún no hay calificaciones

- Mapa Conceptual Auditoria InternaDocumento3 páginasMapa Conceptual Auditoria InternaAdmisiones CENDAAún no hay calificaciones

- Mapa - Conceptual - AuditoriaDocumento1 páginaMapa - Conceptual - AuditoriaBrayan Donaldo L. PereyraAún no hay calificaciones

- AUDITORIADocumento66 páginasAUDITORIAEstudio Contable AsecontAún no hay calificaciones

- Examen Auditoria AdmDocumento2 páginasExamen Auditoria Admrociito78100% (1)

- Infografía Caligrafía Artes Visuales Azul Plano TipografíaDocumento4 páginasInfografía Caligrafía Artes Visuales Azul Plano TipografíaNohelia Pilcomayo PlataAún no hay calificaciones

- Cuadro Sinoptico Capitulo 7 y 8Documento1 páginaCuadro Sinoptico Capitulo 7 y 8Resumen mercantilAún no hay calificaciones

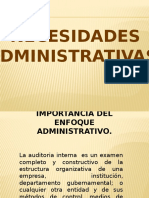

- Necesidades AdministrativasDocumento23 páginasNecesidades AdministrativasAndré SoZetAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiaAllan Sosa BautistaAún no hay calificaciones

- Grupo 2 - Clasificacion AuditoriaDocumento19 páginasGrupo 2 - Clasificacion AuditoriaEsmerita Gloria PEREZ ANTONIOAún no hay calificaciones

- Areas Criticas Auditoria 05Documento29 páginasAreas Criticas Auditoria 05Isabel Karyna Peralta50% (2)

- Guía 34Documento57 páginasGuía 34alexander-medina-mahechaAún no hay calificaciones

- Resumen o Mapa Conceptual Tema 1Documento2 páginasResumen o Mapa Conceptual Tema 1Escobar GaviriaAún no hay calificaciones

- Mapa Mental Sistemas de Gestion Normas Iso y Estructuras de Alto NivelDocumento1 páginaMapa Mental Sistemas de Gestion Normas Iso y Estructuras de Alto NivelJonathan Steven Cortes PalacioAún no hay calificaciones

- Ada 8. Catzin, Carranza, Chan, Juarez, VargasDocumento12 páginasAda 8. Catzin, Carranza, Chan, Juarez, VargasGina AlmeidaAún no hay calificaciones

- Reporte de Identificacion de Deficiencias Del Sci 2023Documento9 páginasReporte de Identificacion de Deficiencias Del Sci 2023RODOLFOAún no hay calificaciones

- Planificación Del Plan de IntervenciónDocumento19 páginasPlanificación Del Plan de Intervenciónsophia.magdalena.cAún no hay calificaciones

- Pract 13Documento7 páginasPract 13Cris Celeste UrrutiaAún no hay calificaciones

- Listado de Entregables Minimos Del Proyecto Por CompetenciasDocumento11 páginasListado de Entregables Minimos Del Proyecto Por CompetenciasHAROLDAún no hay calificaciones

- Teoria Del ControlDocumento44 páginasTeoria Del ControlDANNY JOSE DIAZ GUTIERREZAún no hay calificaciones

- Presentación de Proceso AdministrativoDocumento10 páginasPresentación de Proceso AdministrativoCésar Montoya FCA UMTAún no hay calificaciones

- Aud. OperativaDocumento27 páginasAud. Operativajuanmarcos24 condoriAún no hay calificaciones

- Cuadro Comparativo AuditoriasDocumento9 páginasCuadro Comparativo Auditoriasdmond69Aún no hay calificaciones

- Esquema de Llaves Cs. AdministrativasDocumento22 páginasEsquema de Llaves Cs. AdministrativasCamila Valentina De la QuintanaAún no hay calificaciones

- Copia de Riesgos de AuditoriaDocumento29 páginasCopia de Riesgos de AuditorialugovelezsebastianAún no hay calificaciones

- Tema: Auditoria Administrativa: Docente: Mg. Carlos Cotrina TrigozoDocumento34 páginasTema: Auditoria Administrativa: Docente: Mg. Carlos Cotrina TrigozoalexanderAún no hay calificaciones

- Actividad IntegradoraDocumento7 páginasActividad IntegradoraALAN ARELLANO LLAMASAún no hay calificaciones

- Normas y Procedimientos de Auditoria Ambiental - Ix-ADocumento16 páginasNormas y Procedimientos de Auditoria Ambiental - Ix-AYalú Martínez RondinelAún no hay calificaciones

- Mapa Conceptual Auditoria IIDocumento1 páginaMapa Conceptual Auditoria IIGenesis ChourioAún no hay calificaciones

- Conducta Contenido Condiciones de Operación CalificaciónDocumento1 páginaConducta Contenido Condiciones de Operación Calificaciónpavel carlosAún no hay calificaciones

- 05 - Curiel Aguilar Alicia. Mapa ConceptualDocumento5 páginas05 - Curiel Aguilar Alicia. Mapa ConceptualAdri CAAún no hay calificaciones

- Aseguramiento de Calidad 3Documento7 páginasAseguramiento de Calidad 3Jeymi Abadia MartinAún no hay calificaciones

- Auditoria C1Documento65 páginasAuditoria C1Alexandra CristobalAún no hay calificaciones

- Presentación ECCL GEOVANIDocumento19 páginasPresentación ECCL GEOVANIGeovani LopezAún no hay calificaciones

- Ambiente de ControlDocumento13 páginasAmbiente de ControlandresAún no hay calificaciones

- Malla Curricular 2020Documento6 páginasMalla Curricular 2020German Fernandez RojasAún no hay calificaciones

- Unidad Iii - Control InternoDocumento48 páginasUnidad Iii - Control InternoErika Dayana PatiñoAún no hay calificaciones

- Modelo Viplan Grupo 5Documento26 páginasModelo Viplan Grupo 5LESLYAún no hay calificaciones

- M18 U1 A1 RangelcrrDocumento7 páginasM18 U1 A1 Rangelcrrcarlospiscis68Aún no hay calificaciones

- Indicadores EFICIENCIADocumento24 páginasIndicadores EFICIENCIAnelson.gennaAún no hay calificaciones

- Entregable Al 31.12.2022Documento9 páginasEntregable Al 31.12.2022Jely MamaniAún no hay calificaciones

- EGPR - 510 - 06 - Evaluación de Competencias GeneralesDocumento8 páginasEGPR - 510 - 06 - Evaluación de Competencias GeneralesMary ConsuegraAún no hay calificaciones

- Caracterización Gestión Gerencial - CIL ONGDocumento10 páginasCaracterización Gestión Gerencial - CIL ONGVannesa ViafaraAún no hay calificaciones

- Caracterización Gestión Gerencial - CIL ONGDocumento10 páginasCaracterización Gestión Gerencial - CIL ONGRICARDO PAUL MACHADO PORTUGALAún no hay calificaciones

- Objetivo de La Auditoria Ambiental - Foro 6Documento3 páginasObjetivo de La Auditoria Ambiental - Foro 6Marita Orozco DazaAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualDIEGO BUITRAGOAún no hay calificaciones

- Auditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialDe EverandAuditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialAún no hay calificaciones

- Los Borg CUADERNO DE BITACORADocumento10 páginasLos Borg CUADERNO DE BITACORALeo RuvAún no hay calificaciones

- Plan Lector CCSS 4°Documento52 páginasPlan Lector CCSS 4°Juvenal joel Gomez chicaniAún no hay calificaciones

- FOFARDocumento21 páginasFOFARjaime polancoAún no hay calificaciones

- PRÁCTICA N 5 de Fisiologia AnimalDocumento4 páginasPRÁCTICA N 5 de Fisiologia AnimalLuis Gonzales Rodriguez100% (2)

- Guia 1.ciencias Naturales Bióticos y Abióticos. Grado SegundoDocumento3 páginasGuia 1.ciencias Naturales Bióticos y Abióticos. Grado SegundoLeonardo Velasco100% (1)

- Plan Anual Epidemiologia 2011Documento20 páginasPlan Anual Epidemiologia 2011hemer66669860% (1)

- Acta de Instruccion No. 007. Derechos Huamnos y CorrupcionDocumento5 páginasActa de Instruccion No. 007. Derechos Huamnos y CorrupcionquirozppclaudiaAún no hay calificaciones

- 1.4 Orígenes, Fuentes, Motivación y Enfoque de La Teoría General de SistemasDocumento6 páginas1.4 Orígenes, Fuentes, Motivación y Enfoque de La Teoría General de SistemasOmar Lopez AriasAún no hay calificaciones

- Semana #28 - Razonamiento VerbalDocumento6 páginasSemana #28 - Razonamiento VerbalSebastian Guerrero EstebanAún no hay calificaciones

- Guia de Aprendizaje LogosDocumento6 páginasGuia de Aprendizaje LogosOctopuz xdAún no hay calificaciones

- Periodico MuralDocumento5 páginasPeriodico MuralJuanmatias ZalasarAún no hay calificaciones

- Análisis e Interpretación de Obras Modernas y ContemporáneasDocumento7 páginasAnálisis e Interpretación de Obras Modernas y ContemporáneasAgueda ValdebenitoAún no hay calificaciones

- Taller para Habilitación Química para IngenierosDocumento2 páginasTaller para Habilitación Química para Ingenierosjavier andres perez gomezAún no hay calificaciones

- Los CaraleñosDocumento125 páginasLos CaraleñosMelissa Flora Cayo QuispeAún no hay calificaciones

- Convocatoria Facilitador FinancieroDocumento9 páginasConvocatoria Facilitador FinancieroJhorvin Farfán PinedoAún no hay calificaciones

- Cuadro Comparativo - Metodo Cualitativo VS CuantitativoDocumento2 páginasCuadro Comparativo - Metodo Cualitativo VS CuantitativoKaren Gomez JAún no hay calificaciones

- Resumen Hacia Una Escuela para Todos y Con TodosDocumento5 páginasResumen Hacia Una Escuela para Todos y Con TodosAnyifer AleyAún no hay calificaciones

- Obligaciones y Prohibiciones de DispensacionDocumento5 páginasObligaciones y Prohibiciones de DispensacionJacqui Daniela Morales GomezAún no hay calificaciones

- El Imperialismo JaponésDocumento1 páginaEl Imperialismo JaponéstobepuAún no hay calificaciones

- 5t0 Semana 10 Trimestre 1 de 5toDocumento29 páginas5t0 Semana 10 Trimestre 1 de 5tojuan carlosAún no hay calificaciones

- En El Cuerpo Humano Existen 208 HuesosDocumento3 páginasEn El Cuerpo Humano Existen 208 HuesosConny EpuntoCeAún no hay calificaciones

- JustificacionDocumento1 páginaJustificacionSheyla GarcésAún no hay calificaciones

- Ficha de Trabajo N02 5to Sec VDocumento3 páginasFicha de Trabajo N02 5to Sec VRoselynn MiñanAún no hay calificaciones