También podría gustarte

- NIF A6 Reconocimiento y ValuaciónDocumento25 páginasNIF A6 Reconocimiento y Valuaciónbriiseydasalas100% (1)

- Cuadro SinópticoDocumento3 páginasCuadro SinópticoAndres Sebastian Tamayo SantafeAún no hay calificaciones

- Cuadro Sinoptico Norma Internacional de Contabilidad 37 Provisiones, Pasivos Contingentes y Activos ContingentesDocumento1 páginaCuadro Sinoptico Norma Internacional de Contabilidad 37 Provisiones, Pasivos Contingentes y Activos ContingentesNayleth Andreina ROMERO PEREIRAAún no hay calificaciones

- Cuestionario de La NIF C-3 Cuentas Por CobrarDocumento2 páginasCuestionario de La NIF C-3 Cuentas Por CobrarBASTIAN REYESAún no hay calificaciones

- A EfectivoDocumento14 páginasA EfectivoRosy MarínAún no hay calificaciones

- Tema 1Documento34 páginasTema 1Oscar Ramos lorcaAún no hay calificaciones

- Resumen NIF C1-C3Documento6 páginasResumen NIF C1-C3Mauricio IvanAún no hay calificaciones

- Boletin C-5Documento16 páginasBoletin C-5Danielle FMAún no hay calificaciones

- PA de Dictamen Financiero para Efectos FiscalesDocumento35 páginasPA de Dictamen Financiero para Efectos FiscalesMiryam Santiago HernándezAún no hay calificaciones

- 1.5 Procedimientos de Control.Documento10 páginas1.5 Procedimientos de Control.Iván ReyesAún no hay calificaciones

- Cuestionario NIF C-6Documento9 páginasCuestionario NIF C-6Alan BarronAún no hay calificaciones

- Erogaciones Superiores e Ingresos DeclaradosDocumento1 páginaErogaciones Superiores e Ingresos Declaradosaranzarios7100% (1)

- Nif A-6Documento25 páginasNif A-6Nushkamatik100% (1)

- Unidad III Balanza de Pagos y Finanzas InternacionalesDocumento1 páginaUnidad III Balanza de Pagos y Finanzas InternacionalesDalia Rebolledo ArzateAún no hay calificaciones

- Nif C-7Documento3 páginasNif C-7Alex Cepero Justo100% (1)

- Qué Es El Dividendo PDFDocumento6 páginasQué Es El Dividendo PDFajuuioudqAún no hay calificaciones

- NIF C-1 EfectivoDocumento6 páginasNIF C-1 EfectivoCynthiaAún no hay calificaciones

- Cuestionario Integrador de B-10Documento8 páginasCuestionario Integrador de B-10Enrik DzAún no hay calificaciones

- Lista de Revelaciones ContablesDocumento26 páginasLista de Revelaciones ContablesRonald Renso100% (1)

- Generalidades Del Análisis FinancieroDocumento4 páginasGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- Pagos Provisionales Art 14 LisrDocumento34 páginasPagos Provisionales Art 14 Lisrkruz_l100% (1)

- JJGG - Cuadro ComparativoDocumento2 páginasJJGG - Cuadro ComparativoJorge Javier González GutiérrezAún no hay calificaciones

- Impuestos A La Utilidad Caso Practico 2Documento3 páginasImpuestos A La Utilidad Caso Practico 2Abril GonzalezAún no hay calificaciones

- Ventas en Abono.Documento5 páginasVentas en Abono.David Álvarez Zarate.Aún no hay calificaciones

- Marco Legal AUDITORIADocumento1 páginaMarco Legal AUDITORIAFranco Delgado AlejandraAún no hay calificaciones

- Evidencia 3 Nif C-4 InventariosDocumento5 páginasEvidencia 3 Nif C-4 InventariosAnnika SteeleAún no hay calificaciones

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocumento35 páginasConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoAún no hay calificaciones

- Linea Tiempo FinanzasDocumento2 páginasLinea Tiempo FinanzasAmi CantoAún no hay calificaciones

- Tema 3.1.4.5Documento3 páginasTema 3.1.4.5Violeta CamposAún no hay calificaciones

- Nif B8Documento2 páginasNif B8Marie MurilloAún no hay calificaciones

- Autoridades Del Sistema Financiero MexicanoDocumento17 páginasAutoridades Del Sistema Financiero MexicanoNay FerrerAún no hay calificaciones

- ISANDocumento1 páginaISANIyhali SantinAún no hay calificaciones

- Cuestionario NIF C-1Documento5 páginasCuestionario NIF C-1Alan BarronAún no hay calificaciones

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Cuadro Sinoptico NIF C-6Documento3 páginasCuadro Sinoptico NIF C-6Yami BautistaAún no hay calificaciones

- Actividad 4 - Ventas en AbonosDocumento25 páginasActividad 4 - Ventas en AbonosIrene VilledaAún no hay calificaciones

- Exposición Pagos AnticipadosDocumento14 páginasExposición Pagos AnticipadosYami BautistaAún no hay calificaciones

- Mapa Conceptual..Documento5 páginasMapa Conceptual..Mariela TapiaAún no hay calificaciones

- Caso StarbucksDocumento14 páginasCaso StarbucksFrancisco Bastias100% (1)

- Actividad 13Documento8 páginasActividad 13Isabel MedellinAún no hay calificaciones

- Unidad 1 AuditoriaDocumento66 páginasUnidad 1 AuditoriaJose Manuel Garcia GarciaAún no hay calificaciones

- Mapa Cap 10 - Estado de Cambios en El CapitalDocumento2 páginasMapa Cap 10 - Estado de Cambios en El CapitalCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- NIF C-4 CompletaDocumento5 páginasNIF C-4 CompletaGenesisMenchacaAún no hay calificaciones

- NIFDocumento3 páginasNIFMartin GandaraAún no hay calificaciones

- Metodologia de La Auditoria AdministratiDocumento77 páginasMetodologia de La Auditoria AdministratiYerainis Soto DoriaAún no hay calificaciones

- Resumen Niff 30Documento1 páginaResumen Niff 3094ajacAún no hay calificaciones

- Cuadro Comparativo Ifrs y Us GaapDocumento9 páginasCuadro Comparativo Ifrs y Us GaapMaria GallardoAún no hay calificaciones

- Cuestionario NIF B-10Y D-4Documento5 páginasCuestionario NIF B-10Y D-4Juan Carlos Reyes SantosAún no hay calificaciones

- Matematicas Financiaeras Unidad 1 - 1.1 - 1.2Documento4 páginasMatematicas Financiaeras Unidad 1 - 1.1 - 1.2Lizbeth ArmentaAún no hay calificaciones

- Nif C5Documento4 páginasNif C5LizbethAlmaguerAún no hay calificaciones

- Cuentas en MonedasDocumento7 páginasCuentas en MonedasMiguel Angel RojasAún no hay calificaciones

- Pasivo, Provisiones, Activos y Pasivos ContingentesDocumento21 páginasPasivo, Provisiones, Activos y Pasivos ContingentesLazaroHolguinAún no hay calificaciones

- Mapa Mental 3 DLGLDocumento1 páginaMapa Mental 3 DLGLDiana Litzi Gonzalez50% (2)

- Examen Contabilidad IIDocumento10 páginasExamen Contabilidad IIElizabeth ESPINOZA IBARRAAún no hay calificaciones

- ACT. 1 Cuadro SinopticoDocumento4 páginasACT. 1 Cuadro SinopticoVioleta CamposAún no hay calificaciones

- Unidad 3 Financiera Analisis BursatilDocumento33 páginasUnidad 3 Financiera Analisis BursatilYarys Muñoz NuñezAún no hay calificaciones

- Nif C11Documento10 páginasNif C11Camila NvAún no hay calificaciones

- Unidad 2 - Actividad 3Documento3 páginasUnidad 2 - Actividad 3mario alberto rodriguez barbozaAún no hay calificaciones

- Expo Balance GeneralDocumento65 páginasExpo Balance GeneralJeimy VelezAún no hay calificaciones

- Puntos Extra 2 Autocalificable - Revisión Del IntentoDocumento4 páginasPuntos Extra 2 Autocalificable - Revisión Del IntentoJulian Eduardo Arias100% (1)

- Tema 9. Delitos BancariosDocumento4 páginasTema 9. Delitos BancariosAnnySantaellaAún no hay calificaciones

- Caso Ejemplo 1 - Pañales y Cerveza - Marketing - Actualidad - ESANDocumento2 páginasCaso Ejemplo 1 - Pañales y Cerveza - Marketing - Actualidad - ESANJorge RíosAún no hay calificaciones

- QuickBooks Guia Espanol PDFDocumento22 páginasQuickBooks Guia Espanol PDFJose Manuel FernandezAún no hay calificaciones

- León CyP A1Documento23 páginasLeón CyP A1Oswaldo Cordero BellidoAún no hay calificaciones

- Taller Mercado Demanda y OfertaDocumento17 páginasTaller Mercado Demanda y Ofertaلايدج خواننا راميريسAún no hay calificaciones

- Reportes ElectronicosDocumento6 páginasReportes ElectronicosJuan Adolfo Fernandez VallejoAún no hay calificaciones

- Proyecto de 40 Horas LaboralesDocumento11 páginasProyecto de 40 Horas LaboralesRosa Adriana Raiman Alecoy100% (1)

- Proyecto - Camisetas NombresDocumento37 páginasProyecto - Camisetas NombresxcrisgodAún no hay calificaciones

- Analisis de Casos - Analisis Del Entorno Del MKT TP 2 PDFDocumento2 páginasAnalisis de Casos - Analisis Del Entorno Del MKT TP 2 PDFSofia RojasAún no hay calificaciones

- EnsayoDocumento5 páginasEnsayoSara RomeroAún no hay calificaciones

- Los Efectos de Las Políticas Neoliberales en México (1994-2013)Documento2 páginasLos Efectos de Las Políticas Neoliberales en México (1994-2013)CRUZ FLORES DANIEL ALEJANDROAún no hay calificaciones

- Proyectos de Inversion EstudianteDocumento34 páginasProyectos de Inversion EstudianteJose RanillaAún no hay calificaciones

- Formato Universal CCV FelixDocumento2 páginasFormato Universal CCV FelixEmilio alexander LopezAún no hay calificaciones

- Métrica Contribución de MarketingDocumento15 páginasMétrica Contribución de MarketingAngélica PerezAún no hay calificaciones

- Plan Contable Sesion 1 1 UltimoDocumento50 páginasPlan Contable Sesion 1 1 UltimoJorge CuellarAún no hay calificaciones

- Tarea 1 Simutuacion MarketingDocumento18 páginasTarea 1 Simutuacion MarketingDarío JiménezAún no hay calificaciones

- Administración ES2 - D y FDocumento6 páginasAdministración ES2 - D y FGustavo Eduardo Mendez AmayaAún no hay calificaciones

- Evidencia 4 Diseno Del Plan de Ruta y Red Geografica de Transporte 2Documento9 páginasEvidencia 4 Diseno Del Plan de Ruta y Red Geografica de Transporte 2Estefany RiosAún no hay calificaciones

- Costos AbcDocumento32 páginasCostos AbcRebeck Flerynd50% (2)

- Maestria Gerencia de La Calidad y La Innovacion C2023 PDFDocumento14 páginasMaestria Gerencia de La Calidad y La Innovacion C2023 PDFMarlon NuñezAún no hay calificaciones

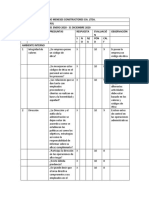

- Evaluacion de Control InternoDocumento8 páginasEvaluacion de Control Internobyron serranoAún no hay calificaciones

- Plan DE TrabajoDocumento8 páginasPlan DE TrabajoJean HAún no hay calificaciones

- Comportamiento Del ConsumidorDocumento3 páginasComportamiento Del Consumidorsayuri zapata yoveraAún no hay calificaciones

- Evaluacion de Las PymesDocumento14 páginasEvaluacion de Las Pymes0212 Eduardo PayanAún no hay calificaciones

- Historia de La Ingenieria IndustrialDocumento13 páginasHistoria de La Ingenieria IndustrialAndrés AlfonsoAún no hay calificaciones

- Proyecto Certificador de Desarrollo de Software 1Documento16 páginasProyecto Certificador de Desarrollo de Software 1MarcoAún no hay calificaciones

- Semana 5 - CostosDocumento9 páginasSemana 5 - Costosadriana camachoAún no hay calificaciones

- Tipos de Bloqueos en TDCDocumento21 páginasTipos de Bloqueos en TDCJuan GarciaAún no hay calificaciones

- El Fraude Fiscal - 024611Documento4 páginasEl Fraude Fiscal - 024611Arlethe Cesilia CondeAún no hay calificaciones