También podría gustarte

- Nic 12 Casos PracticosDocumento36 páginasNic 12 Casos PracticosBilly VC100% (1)

- Taller N2Documento2 páginasTaller N2SARA EVANGELISTA RAMIREZAún no hay calificaciones

- Examen Final - Nuevo VirtualDocumento4 páginasExamen Final - Nuevo VirtualN RodriguezAún no hay calificaciones

- Caso 1Documento5 páginasCaso 1Angel Hernandez50% (2)

- Guia de Estudio Modulo 3 Unidad No.1Documento20 páginasGuia de Estudio Modulo 3 Unidad No.1Lulipop1350% (2)

- Balance General FormatoDocumento25 páginasBalance General FormatoJonthan Vega67% (3)

- Notas Importantes Sobre FiscalizacionmDocumento30 páginasNotas Importantes Sobre FiscalizacionmJose Antonio Coz AlmonacidAún no hay calificaciones

- Ejercicio 2.2 PFDocumento5 páginasEjercicio 2.2 PFAriana GarciaAún no hay calificaciones

- Ejercicio 1.2Documento7 páginasEjercicio 1.2Ariana GarciaAún no hay calificaciones

- ComprobanteDePago - 30032022 - Duvan Albeiro Quiroga HuertasDocumento1 páginaComprobanteDePago - 30032022 - Duvan Albeiro Quiroga HuertasDuvan QuirogaAún no hay calificaciones

- Comprobante de PagoDocumento1 páginaComprobante de PagoDorisAún no hay calificaciones

- Comprobante Pago 30720223137Documento2 páginasComprobante Pago 30720223137Diego Alejandro Rivera MontañezAún no hay calificaciones

- Trabajo Integracion ContableDocumento4 páginasTrabajo Integracion ContableCastillo JosshesAún no hay calificaciones

- ComprobanteDePago - 30042024 - Luis Diego Garcia SalgadoDocumento2 páginasComprobanteDePago - 30042024 - Luis Diego Garcia Salgadogarciasalgado27081997Aún no hay calificaciones

- ComprobanteDePago 30082022 Dionicio Ramirez JaramilloDocumento1 páginaComprobanteDePago 30082022 Dionicio Ramirez JaramilloMarcelo BlancoAún no hay calificaciones

- Examen Final - ContabilidadDocumento13 páginasExamen Final - ContabilidadN RodriguezAún no hay calificaciones

- Caso Práctico 5Documento2 páginasCaso Práctico 5Mauricio Cabrera PiñaAún no hay calificaciones

- Examen DPJ 26-2-2Documento1 páginaExamen DPJ 26-2-2avereda.0939Aún no hay calificaciones

- Gerencia de Tesoreria FinalDocumento10 páginasGerencia de Tesoreria FinalGrecia Gutierrez NinaAún no hay calificaciones

- Caso Inversiones y Negocios - FinalDocumento5 páginasCaso Inversiones y Negocios - FinaledgarflorespachecoAún no hay calificaciones

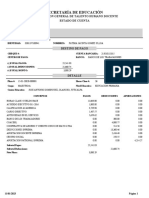

- Secretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaDocumento1 páginaSecretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaFatima GomezAún no hay calificaciones

- Comprobante PagoDocumento1 páginaComprobante PagoDiego Alejandro Rivera MontañezAún no hay calificaciones

- Examen Parcial Caso PracticoDocumento3 páginasExamen Parcial Caso PracticoFernanda Rodríguez de la RosaAún no hay calificaciones

- Examen de ContabilidadDocumento3 páginasExamen de ContabilidadLeonardo LaraAún no hay calificaciones

- Contabilidad I Unidad 5 Act 1Documento2 páginasContabilidad I Unidad 5 Act 1Inti Ricardo De PeñaAún no hay calificaciones

- PC 1 - GRUPO 5 - Hoja 1Documento1 páginaPC 1 - GRUPO 5 - Hoja 1MercedesAún no hay calificaciones

- María - Acevedo Tarea 1Documento7 páginasMaría - Acevedo Tarea 1MARIA ACEVEDOAún no hay calificaciones

- Actividad Práctica No 02Documento3 páginasActividad Práctica No 02B.RAún no hay calificaciones

- OCONNORDocumento5 páginasOCONNORPatoo TorresAún no hay calificaciones

- Contabilidad Sociedades-Examen Final-2021vDocumento1 páginaContabilidad Sociedades-Examen Final-2021vJoselyn Palomino AlvaradoAún no hay calificaciones

- Pregunta 1: Se Solicita Determinar Pago A Cuenta Del Mes de Abril 2021Documento9 páginasPregunta 1: Se Solicita Determinar Pago A Cuenta Del Mes de Abril 2021florcita del pilar ramirez garciaAún no hay calificaciones

- Producto Académico - 02Documento12 páginasProducto Académico - 02luis100% (2)

- Ogando Evelyn Darlina-Caracteristicas de Los Pagos AnticipadosDocumento4 páginasOgando Evelyn Darlina-Caracteristicas de Los Pagos AnticipadosSolangel SanchezAún no hay calificaciones

- Ejercicio 1.1Documento2 páginasEjercicio 1.1Ariana GarciaAún no hay calificaciones

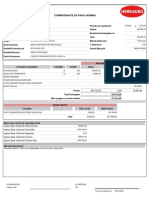

- Exhibiciones B Y B S A S - Ppal: Comprobante de Pago de Nómina NÓMINA QUINCENAL DEL 01/04/2023 AL 15/04/2023Documento1 páginaExhibiciones B Y B S A S - Ppal: Comprobante de Pago de Nómina NÓMINA QUINCENAL DEL 01/04/2023 AL 15/04/2023Sandra SilvaAún no hay calificaciones

- Examen Final Cont. 1 - Emanuel TorresDocumento6 páginasExamen Final Cont. 1 - Emanuel TorresJuan Raul TaboadaAún no hay calificaciones

- Nomina de PagoDocumento6 páginasNomina de PagoElida BautistaAún no hay calificaciones

- Ejercicio 3 Año 1 Comparativo - SolucionDocumento8 páginasEjercicio 3 Año 1 Comparativo - SolucionAndreina GarcesAún no hay calificaciones

- 5-4 Tarea - IsR Personas NaturalesDocumento8 páginas5-4 Tarea - IsR Personas NaturalesMiguel Angel Patino Quintero100% (1)

- Contabilidad AvanzadaDocumento17 páginasContabilidad AvanzadaFatima MarinAún no hay calificaciones

- PRACTICA Final Contabilidad Intermedia - Alambrito 2019 RevDocumento4 páginasPRACTICA Final Contabilidad Intermedia - Alambrito 2019 RevRodri HerreraAún no hay calificaciones

- Taller Reg Sancionatorio 2 SEP 21Documento3 páginasTaller Reg Sancionatorio 2 SEP 21Hêidy Jòhannà0% (1)

- MANASLUDocumento4 páginasMANASLUPatoo TorresAún no hay calificaciones

- NIC 12 - EjerciciosDocumento18 páginasNIC 12 - Ejerciciosfily velaAún no hay calificaciones

- Ejercicio Declaración AnualDocumento1 páginaEjercicio Declaración AnualMiguel SuarezAún no hay calificaciones

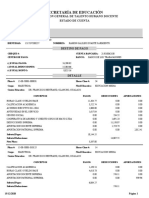

- Secretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaDocumento2 páginasSecretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaJosual MolinaAún no hay calificaciones

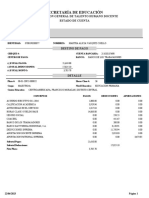

- Secretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaDocumento1 páginaSecretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaCYBER PLANETA AZULAún no hay calificaciones

- Act. 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludDocumento19 páginasAct. 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludRocio RecillasAún no hay calificaciones

- LemusDocumento1 páginaLemuslillian valerioAún no hay calificaciones

- Secretaría de Educación: Subdireccion General de Talento Humano Docente Estado de CuentaDocumento1 páginaSecretaría de Educación: Subdireccion General de Talento Humano Docente Estado de Cuentauniverzal worldAún no hay calificaciones

- Solución Del Caso Práctico de Transformación de SociedadesDocumento12 páginasSolución Del Caso Práctico de Transformación de SociedadesNatz Gabriel MolloAún no hay calificaciones

- Temas 5, 6 y 7 - Elaboración de EF (Ejercicios)Documento9 páginasTemas 5, 6 y 7 - Elaboración de EF (Ejercicios)Nubis Andreina Contreras PeñaAún no hay calificaciones

- Carta de Cesación LaboralDocumento1 páginaCarta de Cesación LaboralJersson Camilo Arango Santos (Jkamilo007)Aún no hay calificaciones

- CONTABILIDADDocumento2 páginasCONTABILIDADsamuelAún no hay calificaciones

- Auditria Ii Taller Formativo de Auditoria de Estados FinancierosDocumento6 páginasAuditria Ii Taller Formativo de Auditoria de Estados Financieroscarlos ruizAún no hay calificaciones

- PDF Caso Practico de Contabilidad Industrial - CompressDocumento30 páginasPDF Caso Practico de Contabilidad Industrial - CompressfrancoAún no hay calificaciones

- Estados Financieros 2022 y Presupuesto 2023 CncuDocumento5 páginasEstados Financieros 2022 y Presupuesto 2023 CncuJuan CamiloAún no hay calificaciones

- ComprobanteDePago - 15012022 - Jyrki Juhani Posso OcampoDocumento1 páginaComprobanteDePago - 15012022 - Jyrki Juhani Posso OcampojyrkipossoAún no hay calificaciones

- Contabilidad Intermedia IDocumento4 páginasContabilidad Intermedia IMiguel Angel Argandoña Condori0% (2)

- Formato de ExposicionesDocumento12 páginasFormato de ExposicionesFernando QuirogaAún no hay calificaciones

- Factura Proveedor 2Documento1 páginaFactura Proveedor 2yesidAún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDe EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasAún no hay calificaciones

- Ejercicio 1.2Documento7 páginasEjercicio 1.2Ariana GarciaAún no hay calificaciones

- Ejercicio 1.1Documento2 páginasEjercicio 1.1Ariana GarciaAún no hay calificaciones

- Calendario de CumpleañosDocumento13 páginasCalendario de CumpleañosAriana GarciaAún no hay calificaciones

- Dark Green and Pink Abstract New Concept Mind MapDocumento1 páginaDark Green and Pink Abstract New Concept Mind MapAriana GarciaAún no hay calificaciones

- CASO PRACTICO No. 1 MATEMATICAS FINANCIERASDocumento9 páginasCASO PRACTICO No. 1 MATEMATICAS FINANCIERASHeidy Lorena Saldarriaga OrdoñezAún no hay calificaciones

- Investigacion ContaDocumento9 páginasInvestigacion ContaFebe Perez100% (4)

- UntitledDocumento90 páginasUntitledIara MigliettoAún no hay calificaciones

- Ejercicio El Horizonte, C.A (t3, t3)Documento50 páginasEjercicio El Horizonte, C.A (t3, t3)beyaemperatriz92Aún no hay calificaciones

- Rentas de 1era Ctaegoria - SotoDocumento10 páginasRentas de 1era Ctaegoria - SotoEricka Lourdes HVAún no hay calificaciones

- U10 - Ignacio RamírezDocumento3 páginasU10 - Ignacio RamírezIgnacio RamirezAún no hay calificaciones

- Amortización (Matematica Financiera)Documento4 páginasAmortización (Matematica Financiera)ArgenisAún no hay calificaciones

- Evaluación Del Sistema Fiduciario de La República DominicanaDocumento59 páginasEvaluación Del Sistema Fiduciario de La República DominicanaDirección General de Ética e Integridad GubernamentalAún no hay calificaciones

- Manual de Usuario SiaresDocumento40 páginasManual de Usuario SiaresOscar MartinezAún no hay calificaciones

- Analisis Financieros EjerciciosDocumento2 páginasAnalisis Financieros EjerciciosTiffany JohnsonAún no hay calificaciones

- Fluctuaciones en NicaraguaDocumento23 páginasFluctuaciones en NicaraguaPerlaManzanarezAún no hay calificaciones

- GA4 ATA6 Taller01Documento8 páginasGA4 ATA6 Taller01Jorge Korfan Florez HoyosAún no hay calificaciones

- Solicitud - Contrato y Hoja Resumen GAETPDocumento7 páginasSolicitud - Contrato y Hoja Resumen GAETPimprentapublikaAún no hay calificaciones

- Tesis JJJJDocumento214 páginasTesis JJJJFausto Romero Requelmo100% (1)

- Sgo0006129v2 Cfdi Y95428 20230220Documento1 páginaSgo0006129v2 Cfdi Y95428 20230220Guadalupe PerezAún no hay calificaciones

- 2.5 El Triunfo IIDocumento6 páginas2.5 El Triunfo IIDafne GarciaAún no hay calificaciones

- Niif DiapositivasDocumento41 páginasNiif DiapositivasZiina Diaz Ramirez60% (5)

- Preguntas para El Foro Contabilidad y Finanzas CCDocumento5 páginasPreguntas para El Foro Contabilidad y Finanzas CCJESUS CAMILO PEREZ TORRESAún no hay calificaciones

- Tema 1 Probabilidad 1 y 2Documento52 páginasTema 1 Probabilidad 1 y 2Melissa DíazAún no hay calificaciones

- BPP000001 PDFDocumento3 páginasBPP000001 PDFAgromecanizar Red de Mecanización AgrícolaAún no hay calificaciones

- 5.3.3 VolumenDocumento5 páginas5.3.3 VolumenLupita ChableAún no hay calificaciones

- Taxi Express Aeropuerto SC de RL de CV TEA061213V95: CoordinadosDocumento1 páginaTaxi Express Aeropuerto SC de RL de CV TEA061213V95: CoordinadosSilva PatricioAún no hay calificaciones

- CON3 BaseB4Documento24 páginasCON3 BaseB4Pirelli PirelliAún no hay calificaciones

- Consulta Obligación Financiera - DIANDocumento2 páginasConsulta Obligación Financiera - DIANSantiago LozanoAún no hay calificaciones

- La Cuenta PDFDocumento3 páginasLa Cuenta PDFErica Ramirez MejiaAún no hay calificaciones

- Instituciones BancariasDocumento4 páginasInstituciones BancariasRhema FrayAún no hay calificaciones