También podría gustarte

- 215 Ejercicios 1-2019-2020 Contabilidad 2Documento34 páginas215 Ejercicios 1-2019-2020 Contabilidad 2Vargas LAún no hay calificaciones

- Tarea Finalizada 02 PDFDocumento10 páginasTarea Finalizada 02 PDFChristian Limo100% (1)

- Ejercicios para Presupuestos de Operación y FinancierosDocumento14 páginasEjercicios para Presupuestos de Operación y FinancierosCarlos Alain Cabrales RamirezAún no hay calificaciones

- Cuenta 47Documento9 páginasCuenta 47olenka avila nicola50% (2)

- Pasivos en Moneda ExtranjeraDocumento4 páginasPasivos en Moneda ExtranjeraMonseAún no hay calificaciones

- Operaciones en MonedaDocumento4 páginasOperaciones en MonedaAndrea BoyasAún no hay calificaciones

- Tarea Semana III Contabilidad SuperiorDocumento12 páginasTarea Semana III Contabilidad SuperiorWilly Enrique Nuñez MichelAún no hay calificaciones

- 3.1 Contabilidad Internacional - Quezada Villanueva Marco AntonioDocumento3 páginas3.1 Contabilidad Internacional - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- 3 Unidad de Conta InterDocumento20 páginas3 Unidad de Conta InterJosue Sanss RuizAún no hay calificaciones

- Contabilidad de Transacciones en DivisasDocumento30 páginasContabilidad de Transacciones en Divisasluis miguel100% (3)

- Activos Corrientes 2024Documento17 páginasActivos Corrientes 2024Agus CoronelAún no hay calificaciones

- .Mercancías en Tránsito en Moneda ExtranjeraDocumento6 páginas.Mercancías en Tránsito en Moneda ExtranjeraIrma Gonzalez CorreaAún no hay calificaciones

- 5.1 Operaciones en Moneda ExtranjeraDocumento22 páginas5.1 Operaciones en Moneda ExtranjeraKey Sànchez100% (3)

- Tarea 3 de Contabilidad Superior, Efri.Documento8 páginasTarea 3 de Contabilidad Superior, Efri.Amaury Santos100% (1)

- Moneda ExtranjeraDocumento28 páginasMoneda ExtranjeraJESUS DANIEL ALVAREZ LOPEZAún no hay calificaciones

- Balanza de Pagos (Macroeconomia)Documento1 páginaBalanza de Pagos (Macroeconomia)Joshua RaulAún no hay calificaciones

- Cuentas Por CobrarDocumento23 páginasCuentas Por CobrarCinthya MariscalAún no hay calificaciones

- Nif b-15 Presentación 2020Documento47 páginasNif b-15 Presentación 2020Monse TreviñoAún no hay calificaciones

- Unidad 3Documento39 páginasUnidad 3Daniel PinedaAún no hay calificaciones

- Nif b-15 Enfocado A Transacción en Moneda ExtranjeraDocumento26 páginasNif b-15 Enfocado A Transacción en Moneda ExtranjeraRaúl GarciaAún no hay calificaciones

- CONTABILIDADDocumento44 páginasCONTABILIDADEunSoo LeeAún no hay calificaciones

- Tarea 3 de Superior 1 Ya Si Te TerminadaDocumento10 páginasTarea 3 de Superior 1 Ya Si Te TerminadahanselAún no hay calificaciones

- Contabilidad Ii.Documento24 páginasContabilidad Ii.EunSoo LeeAún no hay calificaciones

- NIF B15 Art Conv Mon ExtDocumento7 páginasNIF B15 Art Conv Mon ExtLAún no hay calificaciones

- Tema 2 Resumen CONTABILIDAD FINANCIERA IIDocumento2 páginasTema 2 Resumen CONTABILIDAD FINANCIERA IIMariaAún no hay calificaciones

- Universidad Juárez Autónoma de Tabasco: "Conversión de Estados Financieros A Moneda Extranjera"Documento8 páginasUniversidad Juárez Autónoma de Tabasco: "Conversión de Estados Financieros A Moneda Extranjera"Alma CordovaAún no hay calificaciones

- 9BE4ConsolEFNIFB15 1Documento29 páginas9BE4ConsolEFNIFB15 1FernandaAún no hay calificaciones

- Practica Contable 1Documento8 páginasPractica Contable 1Leu GomezAún no hay calificaciones

- El ActivoDocumento51 páginasEl Activocinthia paola carmoa ballestaAún no hay calificaciones

- Sesión 1 Gerencia Estrategica Indicadores Economicos PBIDocumento14 páginasSesión 1 Gerencia Estrategica Indicadores Economicos PBITARAZONA CASAVERDE PAOLA ROSEMARYAún no hay calificaciones

- NIF B-15 Conversión de Monedas Extranjeras OKDocumento35 páginasNIF B-15 Conversión de Monedas Extranjeras OKalondra tellezAún no hay calificaciones

- A.a.3 SistemaDocumento10 páginasA.a.3 SistemaAdris PCAún no hay calificaciones

- M13 S3 Inversión PDFDocumento4 páginasM13 S3 Inversión PDFprincess bellaAún no hay calificaciones

- La Funcionalidad Del Dinero en El Sistema Financiero Internacional Eje 3Documento5 páginasLa Funcionalidad Del Dinero en El Sistema Financiero Internacional Eje 3Jonathan Diaz IbanezAún no hay calificaciones

- 806641761.mercancías en Tránsito en Moneda ExtranjeraDocumento6 páginas806641761.mercancías en Tránsito en Moneda ExtranjeraAlberto Servin BelloAún no hay calificaciones

- La Cuenta ContableDocumento5 páginasLa Cuenta ContableFranklin ZambranoAún no hay calificaciones

- Matrices y Subsidiarias en Moneda ExtranjeraDocumento26 páginasMatrices y Subsidiarias en Moneda ExtranjeraAlejandra CastilloAún no hay calificaciones

- Tarea 1 Resuelta, Octavio BatistaDocumento4 páginasTarea 1 Resuelta, Octavio BatistaOctavio BatistaAún no hay calificaciones

- Caso Unidad 3Documento7 páginasCaso Unidad 3Yeimy Paola Ramírez NavarroAún no hay calificaciones

- Apoyo Tarea 3 de Sup. 1Documento10 páginasApoyo Tarea 3 de Sup. 1María Ysabel Robles RodríguezAún no hay calificaciones

- Operaciones en Moneda ExtranjeraDocumento19 páginasOperaciones en Moneda ExtranjeraGuadalupe ReyesAún no hay calificaciones

- Actividad Integradora 2 Limites M18S1Documento4 páginasActividad Integradora 2 Limites M18S1Mery DBAún no hay calificaciones

- A4.P2.Ninabanda Agualongo Amanda Contabilidad NacionalDocumento10 páginasA4.P2.Ninabanda Agualongo Amanda Contabilidad NacionalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Efectivo y Equivalentes de Efectivo Según Las NIIFDocumento14 páginasEfectivo y Equivalentes de Efectivo Según Las NIIFclaudia sanabriaAún no hay calificaciones

- Transacciones en Moneda ExtranjeraDocumento17 páginasTransacciones en Moneda Extranjerajuan carlos torres garcíaAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Contabilidad de Transacciones en DivisasDocumento30 páginasContabilidad de Transacciones en DivisasYuberkys AlagraciaAún no hay calificaciones

- Acti. 1.3 Contabilidad InternacionalDocumento7 páginasActi. 1.3 Contabilidad InternacionalItzi CruzAún no hay calificaciones

- CUESTIONARIODocumento12 páginasCUESTIONARIOOrlando PuglieseAún no hay calificaciones

- Operaciones Del DisponibleDocumento10 páginasOperaciones Del DisponibleNelson BasabeAún no hay calificaciones

- Nùcleo I El Efectivo AlumnosDocumento8 páginasNùcleo I El Efectivo AlumnosTina Cedeño MendozaAún no hay calificaciones

- Unidad 7Documento14 páginasUnidad 7Daniela BordoyAún no hay calificaciones

- Actividad 2 Estructura Financiera de ColombiaDocumento11 páginasActividad 2 Estructura Financiera de ColombiaValentina RodriguezAún no hay calificaciones

- Contabilidad Financiera III: Producto Académico #3Documento8 páginasContabilidad Financiera III: Producto Académico #3NICOLLE PAREDEZ VIZCARRAAún no hay calificaciones

- Seccion 30 Conversion de La Moneda ExtranjeraDocumento10 páginasSeccion 30 Conversion de La Moneda ExtranjeraMaría FernandaAún no hay calificaciones

- GFPI-F-135 - GA Contabilizar Los Diferentes Tipos de OperacionesDocumento18 páginasGFPI-F-135 - GA Contabilizar Los Diferentes Tipos de OperacionesAsdrual CaballeroAún no hay calificaciones

- Crucigrama Actividad 4Documento6 páginasCrucigrama Actividad 4luna alejandra lombana clavijoAún no hay calificaciones

- Contabilidad InternacionalDocumento25 páginasContabilidad InternacionalRafael Esquivel100% (2)

- Tema VDocumento11 páginasTema Vmario acostaAún no hay calificaciones

- Tarea 1Documento10 páginasTarea 1cristel reyesAún no hay calificaciones

- GLOSARIODocumento5 páginasGLOSARIOGeraldine Rodriguez AvilaAún no hay calificaciones

- Formato de Presentación de Actividades-Actividad 1Documento5 páginasFormato de Presentación de Actividades-Actividad 1Aleja GiraldoAún no hay calificaciones

- Tarea 6 Bernardo AriasDocumento10 páginasTarea 6 Bernardo AriasBernardo Antonio Arias MorontaAún no hay calificaciones

- Analisis Amofhit de La Empresa GreykerDocumento58 páginasAnalisis Amofhit de La Empresa Greykerjpintor-1Aún no hay calificaciones

- Forex ChileDocumento26 páginasForex ChiledifculAún no hay calificaciones

- Ejercicios Conta Pem para Mayorizar y BalanceDocumento15 páginasEjercicios Conta Pem para Mayorizar y BalanceWlof OrozcoAún no hay calificaciones

- Analisis Financiero Trabajo FinalDocumento32 páginasAnalisis Financiero Trabajo Finalmaria de los angelesAún no hay calificaciones

- Costos OperacionalesDocumento9 páginasCostos OperacionalesSneider MerlanoAún no hay calificaciones

- Contra Lori ADocumento20 páginasContra Lori AAnali100% (1)

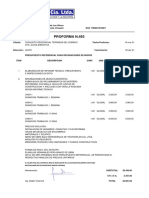

- Proforma N.493 TechnoplanDocumento1 páginaProforma N.493 TechnoplanHenry Anderson Ramos RodriguezAún no hay calificaciones

- Informe Cg2 ActualDocumento28 páginasInforme Cg2 ActualEberdRodriguezMinayaAún no hay calificaciones

- Teoría y Política MonetariaDocumento95 páginasTeoría y Política MonetariaAntonio MontielAún no hay calificaciones

- 10 Trabajo de Extractivas Costos Pesqueros 1 1Documento37 páginas10 Trabajo de Extractivas Costos Pesqueros 1 1Rosy Guevara Santillan50% (2)

- Como Está Conformada La Bolsa de Bolsa de Valores de Colombia y Nombre Al Menos 3 Empresas Que Cotizan en Ella 2Documento3 páginasComo Está Conformada La Bolsa de Bolsa de Valores de Colombia y Nombre Al Menos 3 Empresas Que Cotizan en Ella 2jonathan gomezAún no hay calificaciones

- Cedulas HipotecariasDocumento6 páginasCedulas HipotecariashazberthAún no hay calificaciones

- Derecho III, Material de Apoyo 1er Parcial 2016 ResumenDocumento7 páginasDerecho III, Material de Apoyo 1er Parcial 2016 ResumenJosue VasquezAún no hay calificaciones

- Capitulo 1 Fundamentos de Ingenieria Economica - Rev ADocumento21 páginasCapitulo 1 Fundamentos de Ingenieria Economica - Rev ADaniel Mercado PadillaAún no hay calificaciones

- Material de Estudio - CostosDocumento142 páginasMaterial de Estudio - CostosIsmael Vilcahuaman50% (2)

- Tablas de Ingeniería EconómicaDocumento24 páginasTablas de Ingeniería EconómicaAntonio Corzo RamAún no hay calificaciones

- Situacion Economica en El Año 1989Documento9 páginasSituacion Economica en El Año 1989Ronaldo Suarez CondoriAún no hay calificaciones

- Triptico de Gubernamental InstructivoDocumento3 páginasTriptico de Gubernamental InstructivoJhoselin Dnny Ch Qui0% (1)

- Examen Parcial - IICASU Cadena de Suministro 2022-1Documento3 páginasExamen Parcial - IICASU Cadena de Suministro 2022-1Saul TicsihuaAún no hay calificaciones

- Conceptos: 25174900 1 H87 Servicio de Unidad 267.24 267.24Documento1 páginaConceptos: 25174900 1 H87 Servicio de Unidad 267.24 267.24JORGE MOTA MOURILLOAún no hay calificaciones

- Mas Alla Del Crash. Apuntes para Una Cri - Santiago Nino-BecerraDocumento135 páginasMas Alla Del Crash. Apuntes para Una Cri - Santiago Nino-BecerrajuanjoperezAún no hay calificaciones

- Ihb Guia para Invertir en Suiza S Ge 2019 03 PDFDocumento164 páginasIhb Guia para Invertir en Suiza S Ge 2019 03 PDFPriest IfáAún no hay calificaciones

- FC Fo 25 Formato Pagaré y Carta de Instrucciones V05Documento2 páginasFC Fo 25 Formato Pagaré y Carta de Instrucciones V05Victor Daniel Hurt RoAún no hay calificaciones

- Factura Cambiaria en El Ord Jur GuaDocumento107 páginasFactura Cambiaria en El Ord Jur Guajlemus11Aún no hay calificaciones

- Legalización de Las DrogasDocumento6 páginasLegalización de Las DrogasFabianaAún no hay calificaciones

- Qué Obligaciones Tributarias Debe Cumplir Una PymeDocumento7 páginasQué Obligaciones Tributarias Debe Cumplir Una PymeSherazade Beltran IncerAún no hay calificaciones

- Principios Cooperativos. EvoluciónDocumento105 páginasPrincipios Cooperativos. EvoluciónHerman Wilson Martínez ChAún no hay calificaciones