También podría gustarte

- Aspectos Geólogicos de La GeomecánicaDocumento5 páginasAspectos Geólogicos de La GeomecánicaMelissa González PionceAún no hay calificaciones

- El Sistema Financiero en El EcuadorDocumento48 páginasEl Sistema Financiero en El EcuadorJessenia Rosero CoralAún no hay calificaciones

- Estructura Del Sistema Financiero MexicanoDocumento11 páginasEstructura Del Sistema Financiero MexicanoNoemi Mtz100% (3)

- Reglamento de Transporte Comercial de Pasajeros en Taxi Con Sevicio Convencional y Servicio EjecutivoDocumento24 páginasReglamento de Transporte Comercial de Pasajeros en Taxi Con Sevicio Convencional y Servicio EjecutivoMarco Aníbal Pintag Guaranga100% (4)

- Un José Celso Barbosa DesconocidoDocumento13 páginasUn José Celso Barbosa DesconocidoRaúl VázquezAún no hay calificaciones

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesDe EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesAún no hay calificaciones

- Estrategia Nacional de Riesgo de La Republica de PanamaDocumento82 páginasEstrategia Nacional de Riesgo de La Republica de PanamaJosé Aquino100% (1)

- México: las finanzas públicas en los años neoliberalesDe EverandMéxico: las finanzas públicas en los años neoliberalesAún no hay calificaciones

- Origen y Evolución Del Sistema Financiero Ecuatoriano en El Ecuador y en El MundoDocumento6 páginasOrigen y Evolución Del Sistema Financiero Ecuatoriano en El Ecuador y en El MundoJessenia Izquierdo Gallegos60% (10)

- Informe Practicas PreDocumento16 páginasInforme Practicas PreJessica Sanchez100% (1)

- El Sistema Financiero EcuatorianoDocumento6 páginasEl Sistema Financiero EcuatorianoHeidy ZambranoAún no hay calificaciones

- Reactivos Ley General de EducaciónDocumento6 páginasReactivos Ley General de Educaciónadryel690hotmailcom7Aún no hay calificaciones

- TAREA - Mercado FinancieroDocumento11 páginasTAREA - Mercado FinancieroLupita ArroyoAún no hay calificaciones

- Sistema Financiero Del EcuadorDocumento4 páginasSistema Financiero Del EcuadorNORMA HERRERA PULLUPAXIAún no hay calificaciones

- Sistema Financiero Nacional EcuadorDocumento20 páginasSistema Financiero Nacional EcuadorJuan MaloAún no hay calificaciones

- Derecho Economico y FinancieroDocumento5 páginasDerecho Economico y FinancieroLuis OchoaAún no hay calificaciones

- Sistema Finnaciero Publico y PrivadoDocumento7 páginasSistema Finnaciero Publico y PrivadoAngela VelezAún no hay calificaciones

- Contabilidad BancariaDocumento2 páginasContabilidad BancariaRonald RogelAún no hay calificaciones

- A Mabel Salvatierra Campos TarealogrobDocumento13 páginasA Mabel Salvatierra Campos TarealogrobAndrea Mabel Salvatierra CamposAún no hay calificaciones

- MaldonadoJuan 3B Bloque1Documento5 páginasMaldonadoJuan 3B Bloque1Marcela MasAún no hay calificaciones

- El Sistema Financiero EcuatorianoDocumento3 páginasEl Sistema Financiero Ecuatorianojoel danilo patiño vegaAún no hay calificaciones

- Introducción de Derecho BancarioDocumento8 páginasIntroducción de Derecho BancarioJuanky BenalcazarAún no hay calificaciones

- S3-Tarea Ricardo 1Documento3 páginasS3-Tarea Ricardo 1RICARDO JAVIER SILVA PAZMIÑOAún no hay calificaciones

- Modulo de Contabilidad BancariaDocumento12 páginasModulo de Contabilidad BancariaCindytaMiAngelMezaPeralta100% (1)

- Actividad Unidad 2 Ensayo y Cuadro SinopticoDocumento9 páginasActividad Unidad 2 Ensayo y Cuadro SinopticoLucy MarAún no hay calificaciones

- S1 DiapositivasDocumento24 páginasS1 DiapositivasMaria PiguaveAún no hay calificaciones

- Innovacion Financiera en ColombiaDocumento11 páginasInnovacion Financiera en ColombiaMaye UrbanoAún no hay calificaciones

- Consulta Bibliográfica Sobre El Rol de Las IFIS en La Percepción y Retención de TributosDocumento3 páginasConsulta Bibliográfica Sobre El Rol de Las IFIS en La Percepción y Retención de TributosDARWIN RUBEN PROAÑO ESPINOZAAún no hay calificaciones

- Ley Sistema FinancieroDocumento8 páginasLey Sistema FinancieroBenny Margarita Alamo PesantesAún no hay calificaciones

- Ensayo Banco Del EstadoDocumento17 páginasEnsayo Banco Del EstadoAnthoni Alexander Zam Brown BlackAún no hay calificaciones

- Analisis Video Codigo Organico Monetario y FinancieroDocumento4 páginasAnalisis Video Codigo Organico Monetario y FinancieroPatricia NievesAún no hay calificaciones

- Ensayo Sistema Legislacion Bancaria EcuadorDocumento42 páginasEnsayo Sistema Legislacion Bancaria EcuadorGonzalo Caceres0% (1)

- Sistema Financiero Venezuela 02Documento6 páginasSistema Financiero Venezuela 02Mairiany ortaAún no hay calificaciones

- Contabilidad BancariaDocumento31 páginasContabilidad BancariaMariam CrespinAún no hay calificaciones

- El Sistema Financiero EcuatorianoDocumento4 páginasEl Sistema Financiero EcuatorianoCristhian Dario Cortez VillaAún no hay calificaciones

- Ifis Unidad I IiDocumento12 páginasIfis Unidad I IiJuan Carlos Rubio67% (3)

- Sistema Bancario VenezolanoDocumento18 páginasSistema Bancario VenezolanoemmaAún no hay calificaciones

- Ejercicio de Pensamiento CríticoDocumento4 páginasEjercicio de Pensamiento CríticoYomaira LópezAún no hay calificaciones

- Grijalva AlexisDocumento4 páginasGrijalva AlexisAlexis GrijalvaAún no hay calificaciones

- El Sistema Financiero y El Mercado de Capitales en El EcuadorDocumento2 páginasEl Sistema Financiero y El Mercado de Capitales en El EcuadorKarelen Alejandra Alvarado Delgado100% (2)

- Sistema FinancieroDocumento4 páginasSistema FinancieroMayensi TenesacaAún no hay calificaciones

- Sistema Financiero en El EcuadorDocumento23 páginasSistema Financiero en El Ecuadoralexandergt05Aún no hay calificaciones

- DesarrolloDocumento3 páginasDesarrollodaysi paola chamba salazarAún no hay calificaciones

- Sistema Financiero MexicanoDocumento20 páginasSistema Financiero MexicanoDagoberto Ordoñez Gallegos100% (1)

- Sisitema Financiero Mexicano 2022Documento7 páginasSisitema Financiero Mexicano 2022Juan CarlosAún no hay calificaciones

- Mercado Financiero y de Valores Pruebas y TemasDocumento460 páginasMercado Financiero y de Valores Pruebas y TemasJOSE LUIS MEDINA LARAAún no hay calificaciones

- Unidad IDocumento12 páginasUnidad Icyber limonnetAún no hay calificaciones

- Investigacion 2 Instituciones FinancierasDocumento27 páginasInvestigacion 2 Instituciones FinancierasVeronica GonzalezAún no hay calificaciones

- Resumen Sistema FinancieroDocumento3 páginasResumen Sistema FinancieroKarla SuárezAún no hay calificaciones

- CONUSUTORIA Rev 3Documento5 páginasCONUSUTORIA Rev 3Toco Escobar Esteban JesusAún no hay calificaciones

- Sistema Financiero MexicanoDocumento8 páginasSistema Financiero MexicanoLissette FonsecaAún no hay calificaciones

- Sistema Financiero EcuatorianoDocumento17 páginasSistema Financiero EcuatorianoWILSON VELASTEGUI91% (65)

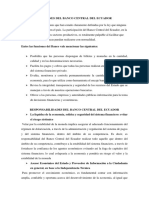

- Funciones y Responsabilidades Del Banco Central Del EcuadorDocumento2 páginasFunciones y Responsabilidades Del Banco Central Del Ecuadormaria gabriela collaguazo100% (1)

- 2.1 Sistemas FinancierosDocumento9 páginas2.1 Sistemas FinancierosNeftali SalinasAún no hay calificaciones

- A.a.integradora3. Sistema FinancieroDocumento31 páginasA.a.integradora3. Sistema FinancieroMARISOL YESENIA PEREZ VILLEGASAún no hay calificaciones

- Deber de Mercado Financiero y de ValoresDocumento6 páginasDeber de Mercado Financiero y de ValoresJOSE LUIS MEDINA LARAAún no hay calificaciones

- Feriado Bancario-Magdalena Casagrande FloresDocumento5 páginasFeriado Bancario-Magdalena Casagrande FloresMalena Casagrande FloresAún no hay calificaciones

- U2A2. Instituciones y Sector Bancario Del SFMDocumento12 páginasU2A2. Instituciones y Sector Bancario Del SFMARLETH MONSERRAT RADILLO BOJADOAún no hay calificaciones

- El Sistema Bancario y La Creación de Dinero Bancario.Documento13 páginasEl Sistema Bancario y La Creación de Dinero Bancario.Fiorela Luhan Rolon AcevedoAún no hay calificaciones

- Instituciones de CreditoDocumento4 páginasInstituciones de Creditoangel alexis Contreras SolteroAún no hay calificaciones

- Guia Estudios Sociales-9no EGB-U4-AA1Documento8 páginasGuia Estudios Sociales-9no EGB-U4-AA1Rachel TroyaAún no hay calificaciones

- Comparativo Entre El Sistema Financiero Mexicano y Colombiano (1) - 1Documento39 páginasComparativo Entre El Sistema Financiero Mexicano y Colombiano (1) - 1Hector OchoaAún no hay calificaciones

- Inicio de La Banca Pública en El Ecuador-Banco de FomentoDocumento20 páginasInicio de La Banca Pública en El Ecuador-Banco de FomentoDario MartinezAún no hay calificaciones

- BANXICODocumento16 páginasBANXICOJosé AguilarAún no hay calificaciones

- Unidad III La Banca y La Actividad FinancieraDocumento17 páginasUnidad III La Banca y La Actividad FinancieraBeliannys Díaz Jaramillo100% (1)

- Mercado Financiero MexicanoDocumento20 páginasMercado Financiero MexicanoMarcos BautistaAún no hay calificaciones

- TAREA Archivotareasilabo - 202261515102Documento6 páginasTAREA Archivotareasilabo - 202261515102Melissa González PionceAún no hay calificaciones

- Acidificacion de PozosDocumento5 páginasAcidificacion de PozosMelissa González PionceAún no hay calificaciones

- Circulo de Mohr en 3 DimensionesDocumento4 páginasCirculo de Mohr en 3 DimensionesMelissa González PionceAún no hay calificaciones

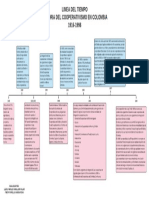

- 3trbajo Cooperativas OrganismosDocumento27 páginas3trbajo Cooperativas OrganismosJosé DíazAún no hay calificaciones

- Reseña CooperativaDocumento8 páginasReseña CooperativaJordy Varas MendozaAún no hay calificaciones

- Valores Del CooperativismoDocumento6 páginasValores Del CooperativismoAnonymous 50vXJL4Aún no hay calificaciones

- 3 y 4 Formas de Organizacion SocialDocumento117 páginas3 y 4 Formas de Organizacion SocialAfromedic CorralAún no hay calificaciones

- Modelo de Acta Constitutiva para Una Asociación Cooperativa en VenezuelaDocumento27 páginasModelo de Acta Constitutiva para Una Asociación Cooperativa en VenezuelaRonaldAún no hay calificaciones

- La Población Informal. Poblamiento de La Periferia de Santiago 1920-1970Documento13 páginasLa Población Informal. Poblamiento de La Periferia de Santiago 1920-1970Astrid Miranda FilgueiraAún no hay calificaciones

- TSCDocumento7 páginasTSCBraian Cabañas Visca BarçaAún no hay calificaciones

- Sancionado Gentil Palacios Urquiza Por Irregularidades Como Alcalde de El Espinal-TolimaDocumento19 páginasSancionado Gentil Palacios Urquiza Por Irregularidades Como Alcalde de El Espinal-TolimaEsmader EspinalAún no hay calificaciones

- Acta SocialDocumento9 páginasActa Socialjote2001Aún no hay calificaciones

- Tipos de OrganizacionesDocumento28 páginasTipos de OrganizacionesSofía AguirrezabalaAún no hay calificaciones

- Cronica Conflictos Min 33Documento3 páginasCronica Conflictos Min 33Anahí QuinterosAún no hay calificaciones

- Diagrama de Causa y Efecto PDFDocumento1 páginaDiagrama de Causa y Efecto PDFLezsly CaballeroAún no hay calificaciones

- LibroCooperativas 03MAY12Documento156 páginasLibroCooperativas 03MAY12susanitacasadoAún no hay calificaciones

- Resolucion 5061-2018Documento5 páginasResolucion 5061-2018Gabriel G. Zelaya RomeroAún no hay calificaciones

- Origenes Del Cooperativismo - PPTX.PPTX ListoDocumento22 páginasOrigenes Del Cooperativismo - PPTX.PPTX ListoMauro BonadeoAún no hay calificaciones

- Oficio Nro. 007-PF-MBM-2024 Ant y Mtop Decreto EjecutivoDocumento5 páginasOficio Nro. 007-PF-MBM-2024 Ant y Mtop Decreto EjecutivoRoberto BenavidesAún no hay calificaciones

- Ley 789 de 2002Documento34 páginasLey 789 de 2002Klaudia Zofya MerkdoAún no hay calificaciones

- Trabajo Analisis Cooperativa PDFDocumento19 páginasTrabajo Analisis Cooperativa PDFKawaiiAún no hay calificaciones

- 2013 Providencia - XII Registro Manejadores de ExplosivosDocumento13 páginas2013 Providencia - XII Registro Manejadores de ExplosivosHilario RosasAún no hay calificaciones

- Test 1 EvaluaciónDocumento13 páginasTest 1 EvaluaciónMariaAún no hay calificaciones

- Toma de DecionesDocumento8 páginasToma de DecionesTOMAS ALFONSO GOMEZ ACU�AAún no hay calificaciones

- Modelo de Acta Constitutiva Estatutaria de Una CooperativaDocumento14 páginasModelo de Acta Constitutiva Estatutaria de Una CooperativaAlba Marina Matute de AlvaradoAún no hay calificaciones

- UnadmDocumento5 páginasUnadmGabriela MaldonadoAún no hay calificaciones

- JornadasdeHistoriaSocial Miguez Barsky Segreti AlmirónDocumento22 páginasJornadasdeHistoriaSocial Miguez Barsky Segreti AlmirónAAaAún no hay calificaciones

- Símbolos Del CooperativismoDocumento3 páginasSímbolos Del CooperativismoGeovany García100% (1)