También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Evaluación Final - DistanciaDocumento5 páginasEvaluación Final - DistanciaShirle Lesly Ulloa RomeroAún no hay calificaciones

- Evaluación Final - DistanciaDocumento8 páginasEvaluación Final - DistanciaRUBEN CONTRERAS ESPINOZAAún no hay calificaciones

- Presupuesto operativo elaboración adornos vidrio 2022Documento16 páginasPresupuesto operativo elaboración adornos vidrio 2022DIANA STEFANIE LUJAN NICACIOAún no hay calificaciones

- Presupuestos - Lizbeth Aquice, ReateguiDocumento23 páginasPresupuestos - Lizbeth Aquice, ReateguisebasAún no hay calificaciones

- Presupuesto operativo vidrio 2022Documento8 páginasPresupuesto operativo vidrio 2022EDUARDO JAVIER VALENCIA GARCIAAún no hay calificaciones

- Final Presupuesto - Lopez Tenicela PaoloDocumento16 páginasFinal Presupuesto - Lopez Tenicela PaoloPaolo LopezAún no hay calificaciones

- Caso Práctico Unidad 1 FTDocumento11 páginasCaso Práctico Unidad 1 FTmonilbe67% (3)

- Ejercicio 8.Documento7 páginasEjercicio 8.coquito lopeAún no hay calificaciones

- Grupo 2 Revision CompletaDocumento8 páginasGrupo 2 Revision CompletaAntonella DiazAún no hay calificaciones

- presupuestos-estrategicosDocumento8 páginaspresupuestos-estrategicoscristianAún no hay calificaciones

- Unidad 3 Direccion FinancieraDocumento7 páginasUnidad 3 Direccion FinancieraMaria Erika Barco Lopez0% (1)

- TPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaDocumento11 páginasTPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaEvelyn AvilaAún no hay calificaciones

- 1618 Primer ParcialDocumento3 páginas1618 Primer ParcialBrenda123Aún no hay calificaciones

- DINAMIZADORAS de CostosDocumento6 páginasDINAMIZADORAS de CostosCarlos Mario Barragán VegaAún no hay calificaciones

- Preguntas Dinamizadoras Uni 3Documento4 páginasPreguntas Dinamizadoras Uni 3OlgaAún no hay calificaciones

- Caso 6Documento7 páginasCaso 6Jenny Viviana Del Rio RamosAún no hay calificaciones

- Ejemplo de Presupuesto MaestroDocumento21 páginasEjemplo de Presupuesto Maestroperla jacomeAún no hay calificaciones

- CASO PRACTICO UNIDAD 1Documento10 páginasCASO PRACTICO UNIDAD 1bryan nicolas ramirez reinaAún no hay calificaciones

- Caso Practivo Unidad III PDFDocumento3 páginasCaso Practivo Unidad III PDFLorena Cardenas GallegoAún no hay calificaciones

- Presupuestos Maestro1Documento6 páginasPresupuestos Maestro1Nayeli GomezAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Práctica Ordenes de Producción 010 DANIELADocumento22 páginasPráctica Ordenes de Producción 010 DANIELALópez SusyAún no hay calificaciones

- Caso Práctico Clase 2Documento5 páginasCaso Práctico Clase 2WILLIAMAún no hay calificaciones

- Actividad 1 Gerencia Financira JRGDocumento3 páginasActividad 1 Gerencia Financira JRGjuan carlos rozo garciaAún no hay calificaciones

- Direccion Financiera D3Documento6 páginasDireccion Financiera D3brayan leonAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento8 páginasPreguntas Dinamizadoras Unidad 3Andres Felipe Acevedo YepesAún no hay calificaciones

- Presupuesto maestro Girasol S.A. 2021 platos y tasas cerámicaDocumento2 páginasPresupuesto maestro Girasol S.A. 2021 platos y tasas cerámicaPeralAún no hay calificaciones

- Solucion Preguntas Dinamizadoras Unidad 3 Direccion FianacieraDocumento9 páginasSolucion Preguntas Dinamizadoras Unidad 3 Direccion Fianacierajuans juanslei100% (1)

- Exa. Privado Proceso Continuo - El EspigadoDocumento5 páginasExa. Privado Proceso Continuo - El Espigadokiketito94Aún no hay calificaciones

- Casos Practicos Nic 38 - SolucionDocumento11 páginasCasos Practicos Nic 38 - SolucionAna Leyla YupanquiAún no hay calificaciones

- Presupuesto MaestroDocumento32 páginasPresupuesto MaestroVICTOR MANUEL VAZQUEZ MARTINEZAún no hay calificaciones

- Planteamiento Ej. Presupuesto Maestro 2Documento3 páginasPlanteamiento Ej. Presupuesto Maestro 2Gabriel ChambaAún no hay calificaciones

- CASO+NUÑEDocumento5 páginasCASO+NUÑEManuel Alberto Aguilar AcuñaAún no hay calificaciones

- Presupuesto Maestro 2021 Compañía Nuño, S.ADocumento11 páginasPresupuesto Maestro 2021 Compañía Nuño, S.ABrisamar Nolasco MarinAún no hay calificaciones

- Cuestion A Resolver Unidad 3Documento4 páginasCuestion A Resolver Unidad 3tatiana gonzalez0% (1)

- Costos Por Ordenes D Prod.Documento7 páginasCostos Por Ordenes D Prod.JEAN PIERRE ALEXANDER PAICO GUEVARAAún no hay calificaciones

- Caso Industrial SacDocumento20 páginasCaso Industrial SacManu MH100% (3)

- Dinamizdoras 3Documento8 páginasDinamizdoras 3rosmaryAún no hay calificaciones

- Unidad Iii Costo Estandar Ejercitario 11-05-2023Documento8 páginasUnidad Iii Costo Estandar Ejercitario 11-05-2023Diana.TrocheAún no hay calificaciones

- 06.02. Gastos GeneralesDocumento2 páginas06.02. Gastos GeneralesSulema Yumi Mendoza VAún no hay calificaciones

- Caso Practico Gerencia Fianciera IDocumento9 páginasCaso Practico Gerencia Fianciera IClari BerrocalAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento7 páginasPreguntas Dinamizadoras Unidad 3Edison CastroAún no hay calificaciones

- U.1 Topicos Practicos de PresupuestosDocumento24 páginasU.1 Topicos Practicos de PresupuestosCvianet Bustamante CruzAún no hay calificaciones

- Caso Práctico Unidad 1Documento3 páginasCaso Práctico Unidad 1Ricardo Andres Jaramillo GuzmanAún no hay calificaciones

- Trabajo Final de Costo 3Documento38 páginasTrabajo Final de Costo 3Michael Antonio AcuñaAún no hay calificaciones

- Presupuesto Maestro Persival 2020Documento2 páginasPresupuesto Maestro Persival 2020YaelAún no hay calificaciones

- Estado de CostoDocumento6 páginasEstado de Costofannysosa884Aún no hay calificaciones

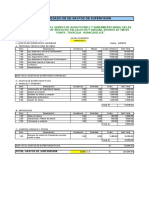

- Desagregado de de Gastos de SupervisionDocumento1 páginaDesagregado de de Gastos de SupervisionMirian Huamán carrascoAún no hay calificaciones

- Taller Corte 2Documento7 páginasTaller Corte 2Marlon RiveraAún no hay calificaciones

- TALLER 13 GESTIÓN FINANCIERA DEL PLAN DE NEGOCIOS - Flujo de Caja - TIR - VANDocumento12 páginasTALLER 13 GESTIÓN FINANCIERA DEL PLAN DE NEGOCIOS - Flujo de Caja - TIR - VANErikson Renato Carrasco CastañedaAún no hay calificaciones

- EjercicioDocumento8 páginasEjercicioDANIELA ISELA RIOS CARDENASAún no hay calificaciones

- Contabilidad de Costos 4Documento14 páginasContabilidad de Costos 4Nidia Hernandez DiazAún no hay calificaciones

- Trabajo Final POA Grupo 212018 23Documento24 páginasTrabajo Final POA Grupo 212018 23Juan Gonzalez100% (1)

- Trabajo Práctico Curso Costos y Presupuestos PADOL-2022-2Documento10 páginasTrabajo Práctico Curso Costos y Presupuestos PADOL-2022-2michelAún no hay calificaciones

- SOLUCION EJERCICIO No. 3 PRESUPUESTO SIN INFLACION (CIA SISI) PDFDocumento6 páginasSOLUCION EJERCICIO No. 3 PRESUPUESTO SIN INFLACION (CIA SISI) PDFOsman MejiaAún no hay calificaciones

- Ejemplo #1 Presupuesto MaestroDocumento22 páginasEjemplo #1 Presupuesto MaestroAna Molina AlonzoAún no hay calificaciones

- Elaboración de productos finales de piedra natural: técnicas y procesos operativos. IEXD0108De EverandElaboración de productos finales de piedra natural: técnicas y procesos operativos. IEXD0108Aún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Esquema Semana 10Documento2 páginasEsquema Semana 10Marjorie MendozaAún no hay calificaciones

- Pa3 PresupuestosDocumento8 páginasPa3 PresupuestosMarjorie MendozaAún no hay calificaciones

- Pa 3 2023 IiDocumento4 páginasPa 3 2023 IiMarjorie MendozaAún no hay calificaciones

- Macro y Micro Tarea 3Documento26 páginasMacro y Micro Tarea 3Marjorie MendozaAún no hay calificaciones

- Esquema Semana 10Documento2 páginasEsquema Semana 10Marjorie MendozaAún no hay calificaciones

- Libro Blanco Cierre Contable y Conciliacion Fiscal Ano Gravable 2020Documento624 páginasLibro Blanco Cierre Contable y Conciliacion Fiscal Ano Gravable 2020JUAN CAMILO MENDOZA MILLAN100% (1)

- Separata 11 Analisis Del MicroentornoDocumento22 páginasSeparata 11 Analisis Del MicroentornoChina Beco BecoAún no hay calificaciones

- Enunciado Producto Académico N°1Documento4 páginasEnunciado Producto Académico N°1Marithza Marcela Bellido LoayzaAún no hay calificaciones

- UNAPEC Online Tema 5 Final v1Documento24 páginasUNAPEC Online Tema 5 Final v1Noely EspinalAún no hay calificaciones

- Principios de La Contabilidad Generalmente Aceptados Trabajo ClaseDocumento6 páginasPrincipios de La Contabilidad Generalmente Aceptados Trabajo ClasekarinAún no hay calificaciones

- Cusro de Ing. EconomiicaDocumento94 páginasCusro de Ing. EconomiicaNeme Crazy100% (2)

- Factura Yoigo1Documento2 páginasFactura Yoigo1Richard Faraldo MayanAún no hay calificaciones

- CTP 1 - Economia (2008) - 2Documento4 páginasCTP 1 - Economia (2008) - 2Smart PadAún no hay calificaciones

- MODULOS UNIDOS Derecho SOCIETARIO ArgentinoDocumento261 páginasMODULOS UNIDOS Derecho SOCIETARIO ArgentinoAitor MantxolaAún no hay calificaciones

- Actividad Individual 3 y 4Documento13 páginasActividad Individual 3 y 4jonnyAún no hay calificaciones

- Teoría neoclásica de la administración y sus principiosDocumento2 páginasTeoría neoclásica de la administración y sus principiosCarlos RomeroAún no hay calificaciones

- Control Interno Del EfectivoDocumento2 páginasControl Interno Del EfectivoJuan Alberto Quezada OzunaAún no hay calificaciones

- AA - Sopa de LetrasDocumento1 páginaAA - Sopa de LetrasGUERRERO ORTIZ DANIAAún no hay calificaciones

- Ficha Banamex T1Documento8 páginasFicha Banamex T1Ramon ArguellesAún no hay calificaciones

- Tercera Unidad Intro 1 Folleto 2Documento91 páginasTercera Unidad Intro 1 Folleto 2faby romeroAún no hay calificaciones

- Contabilidad financieraDocumento5 páginasContabilidad financieranatera91Aún no hay calificaciones

- Actividad 3 Taller Danya Salazar ToledoDocumento11 páginasActividad 3 Taller Danya Salazar ToledoSantiago Salazar ToledoAún no hay calificaciones

- Ley de Empresas Campesinas Asociativas Decreto 67-84Documento25 páginasLey de Empresas Campesinas Asociativas Decreto 67-84Carlos Enrique Hernández GonzálezAún no hay calificaciones

- Instituto de Educación Superior Tecnológico Público Naval - Citen - Programa de Administración y Supervisión - Cadis 2022-IIIDocumento25 páginasInstituto de Educación Superior Tecnológico Público Naval - Citen - Programa de Administración y Supervisión - Cadis 2022-IIIJimena BenaventeAún no hay calificaciones

- Retribuciones Complementarias Grupo 4 CDocumento43 páginasRetribuciones Complementarias Grupo 4 CSamuel AbreuAún no hay calificaciones

- ActividadDocumento2 páginasActividadDalessandro De La Cruz MarceloAún no hay calificaciones

- GUIA Nº3 (Ejercicios Libro Diario)Documento4 páginasGUIA Nº3 (Ejercicios Libro Diario)Juan LamaravishAún no hay calificaciones

- Gestión del talento humano en las organizacionesDocumento4 páginasGestión del talento humano en las organizacionesCARLOS GERMAN CASTROAún no hay calificaciones

- Manual Sobre Venta y Compra de AccionesDocumento20 páginasManual Sobre Venta y Compra de AccionesAndres PalaciosAún no hay calificaciones

- El Comerciante IndividualDocumento10 páginasEl Comerciante IndividualHelen Alicia LanzaAún no hay calificaciones

- Bases Técnicas Bomba TornilloDocumento15 páginasBases Técnicas Bomba TornilloWaldo Adones OlidenAún no hay calificaciones

- Trabajo Grupal Matriz KraljicDocumento8 páginasTrabajo Grupal Matriz KraljicWalter Katekaru KinaAún no hay calificaciones

- Entrega 2 - Estandares Internacionales de Contabilidad y Auditoria, Grupo Iii-25Documento19 páginasEntrega 2 - Estandares Internacionales de Contabilidad y Auditoria, Grupo Iii-25fredy ruizAún no hay calificaciones

- Capítulo I Parte BDocumento18 páginasCapítulo I Parte Bgabriela AndradeAún no hay calificaciones

- Control y Evaluación de Las EstrategiasDocumento2 páginasControl y Evaluación de Las EstrategiasReinzon Dany Julon DurandAún no hay calificaciones