También podría gustarte

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Canciones para FlautaDocumento17 páginasCanciones para FlautaIrene Betancourt Ramirez100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- ISR y sus reformas en GuatemalaDocumento35 páginasISR y sus reformas en GuatemalaEsteban AmbrocioAún no hay calificaciones

- Casación N.° 2971-2017-LimaDocumento15 páginasCasación N.° 2971-2017-LimaLa LeyAún no hay calificaciones

- Análisis Financiero Finanzas I - Latam Airlines Group - Casos de Aplicación - VFinal.Documento31 páginasAnálisis Financiero Finanzas I - Latam Airlines Group - Casos de Aplicación - VFinal.juanito perez60% (5)

- Declaracion Jurada MarnDocumento2 páginasDeclaracion Jurada MarnJuan Ramón RodasAún no hay calificaciones

- Actas clave proyecto riego SamanaDocumento17 páginasActas clave proyecto riego SamanaANGEL100% (2)

- Trabajo Grupal M3 Sociedad Moderna (Completo)Documento11 páginasTrabajo Grupal M3 Sociedad Moderna (Completo)tasartir100% (2)

- Tipos de ContribuyentesDocumento5 páginasTipos de ContribuyentesGaboo RinconAún no hay calificaciones

- Cuáles Son Los Tipos de Sanciones TributariasDocumento7 páginasCuáles Son Los Tipos de Sanciones Tributariassasha1979100% (2)

- Resumen Ley 1943 de 2018Documento7 páginasResumen Ley 1943 de 2018Fernando Silvano RamirezAún no hay calificaciones

- Resumen TributariaDocumento7 páginasResumen Tributariaedilse fernandezAún no hay calificaciones

- Analisis Ley 822Documento13 páginasAnalisis Ley 822Jorge Luis Perez CascoAún no hay calificaciones

- Reforma Tributaria 2022 Ponencia para Primer Debate 1665111081Documento12 páginasReforma Tributaria 2022 Ponencia para Primer Debate 1665111081Sandra Lorena Acosta VegaAún no hay calificaciones

- Eneficios de La Ley de FinanciamientoDocumento4 páginasEneficios de La Ley de FinanciamientoJULIA LUCIA GUZMAN BAún no hay calificaciones

- Ley Orgánica para El Fortalecimiento de La Economía FamiliarDocumento4 páginasLey Orgánica para El Fortalecimiento de La Economía FamiliarSonia Patricia Ortiz PanamaAún no hay calificaciones

- 11 Obligaciones Tributarias en BoliviaDocumento7 páginas11 Obligaciones Tributarias en BoliviaLaila Kira GutierrezAún no hay calificaciones

- Reforma Tributaria JHRDocumento13 páginasReforma Tributaria JHRCarolina AcostaAún no hay calificaciones

- Legislacion TributariaDocumento6 páginasLegislacion TributariaRUBIEL JOSE GONZALEZ PACHECOAún no hay calificaciones

- Trabajo Final - Impuesto Sobre La RentaDocumento24 páginasTrabajo Final - Impuesto Sobre La RentaAntonio RosarioAún no hay calificaciones

- Analisis Ley 1111 de 2006Documento10 páginasAnalisis Ley 1111 de 2006Johanna Andrea Herrera HenaoAún no hay calificaciones

- Transacciones Entre RegimenDocumento4 páginasTransacciones Entre RegimenLuisk Ortega VilladiegoAún no hay calificaciones

- Cambios Representativos en La Ley 2277 Del 2023Documento3 páginasCambios Representativos en La Ley 2277 Del 2023Gisela Barragan PerezAún no hay calificaciones

- Reformas Tributarias LeninDocumento4 páginasReformas Tributarias LeninvaleriaAún no hay calificaciones

- Impuestos NacionalesDocumento7 páginasImpuestos Nacionalesluis carlosAún no hay calificaciones

- CETUChile Modernizacion y Migración TributariaDocumento12 páginasCETUChile Modernizacion y Migración TributariaJuan Enrique Zegers AAún no hay calificaciones

- Trabajo Semana 4 Financiero e ImpositivoDocumento10 páginasTrabajo Semana 4 Financiero e ImpositivoArion Emanuel Cabrera GüntherAún no hay calificaciones

- Taller TributariaDocumento3 páginasTaller TributariaDaisy AcostaAún no hay calificaciones

- Generalidades Del IvaDocumento10 páginasGeneralidades Del IvaAlexa OSsesAún no hay calificaciones

- Nuevo Plan de Pagos de La AFIPDocumento14 páginasNuevo Plan de Pagos de La AFIPClarin.comAún no hay calificaciones

- Trabajo Acerca Del Iva Impuestos II MilenaDocumento10 páginasTrabajo Acerca Del Iva Impuestos II MilenaDiana Patricia Paternina EscobarAún no hay calificaciones

- Taller Semana 5 y Traduccion TributariaDocumento4 páginasTaller Semana 5 y Traduccion TributariaGerardo Chaparro GuillenAún no hay calificaciones

- Marco Teórico LegalDocumento4 páginasMarco Teórico Legalcarol viviana soliz ibañezAún no hay calificaciones

- VA22 Responsabilidades Dian Casilla 53 RUTDocumento103 páginasVA22 Responsabilidades Dian Casilla 53 RUTlucyfloresrios4582Aún no hay calificaciones

- Ensayo LCTDocumento7 páginasEnsayo LCTGILBERTO VEGAAún no hay calificaciones

- Reformas Del Derecho EconomicoDocumento5 páginasReformas Del Derecho EconomicoCaleb GreenAún no hay calificaciones

- Taller Conceptual PGNDocumento4 páginasTaller Conceptual PGNAngie BuitronAún no hay calificaciones

- Reforma tributaria 2020Documento7 páginasReforma tributaria 2020Michel Astrid BELTRAN PINTOAún no hay calificaciones

- 02 Rev07 JRADocumento7 páginas02 Rev07 JRAVivianita Tarazona CastroAún no hay calificaciones

- Efectos de La Reforma Tributaria en El Comercio ExteriorDocumento4 páginasEfectos de La Reforma Tributaria en El Comercio ExteriorVíctor ManuelAún no hay calificaciones

- Resolucion 19-12Documento14 páginasResolucion 19-12Agustín PucciarelliAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1Luis AragundiAún no hay calificaciones

- Cambios Ley 1819Documento7 páginasCambios Ley 1819Tiofilo Jesus MarsAún no hay calificaciones

- Ensayo Sobre La Ley 2010 de Diciembre 27 DE 2019Documento4 páginasEnsayo Sobre La Ley 2010 de Diciembre 27 DE 2019Jose Gregorio OrtegaAún no hay calificaciones

- Ensayo Actividad 1 Unidad 3 - ARTICULO LEY DE CRECIMIENTO - RAMIRODocumento13 páginasEnsayo Actividad 1 Unidad 3 - ARTICULO LEY DE CRECIMIENTO - RAMIRORamiroAún no hay calificaciones

- Consulta en Grupo N°1 - Segundo ParcialDocumento10 páginasConsulta en Grupo N°1 - Segundo ParcialDomenica MadrilAún no hay calificaciones

- Tarea Sobre La ReformaDocumento3 páginasTarea Sobre La ReformaAngela CabreraAún no hay calificaciones

- 7 Manual de Apoyo IsbnDocumento85 páginas7 Manual de Apoyo IsbnNathy SalcedoAún no hay calificaciones

- 22 27Documento10 páginas22 27CAROLINA RODRIGUEZ VARGASAún no hay calificaciones

- Planeacion TributariaDocumento9 páginasPlaneacion TributariaJasbleidy PenillaAún no hay calificaciones

- La Ley de Desarrollo Económico Entró en Vigencia Al Ser Promulgada Por El Registro OficialñDocumento5 páginasLa Ley de Desarrollo Económico Entró en Vigencia Al Ser Promulgada Por El Registro OficialñJessica ChuquillaAún no hay calificaciones

- Trabajo FinalDocumento12 páginasTrabajo FinalYonelcia VargasAún no hay calificaciones

- Nuevo Proyecto MonotributoDocumento1 páginaNuevo Proyecto MonotributojavierfdiazAún no hay calificaciones

- Impuesto Nacionales CompañeraDocumento9 páginasImpuesto Nacionales CompañeraAndres Thomas LlanosAún no hay calificaciones

- Analisis de Ley 21420Documento7 páginasAnalisis de Ley 21420Barbara_MunozVAún no hay calificaciones

- Proyecto de Ley Orgánica para Desarrollo Económico y Sostenibilidad Fiscal Covid-19 VfinalDocumento46 páginasProyecto de Ley Orgánica para Desarrollo Económico y Sostenibilidad Fiscal Covid-19 VfinalChristian PonceAún no hay calificaciones

- En Qué Consiste El Régimen TributarioDocumento5 páginasEn Qué Consiste El Régimen Tributariokelly RinconAún no hay calificaciones

- Natalia Vidal Semana 7Documento11 páginasNatalia Vidal Semana 7TRANSPORTES SAN ESTEBAN SPAAún no hay calificaciones

- Resumen de La Reforma Tributaria 2155 PWCDocumento10 páginasResumen de La Reforma Tributaria 2155 PWCFor de maria Finlay OcañaAún no hay calificaciones

- Resumen Ejecutivo de Las Reformas TributariasDocumento19 páginasResumen Ejecutivo de Las Reformas TributariasCarlos MejiaAún no hay calificaciones

- Ingrid Riveros - 106013-52 Reconocimiento de Los ImpuestosDocumento12 páginasIngrid Riveros - 106013-52 Reconocimiento de Los ImpuestosAndres Thomas LlanosAún no hay calificaciones

- Redacción de La Ley No.253-12Documento19 páginasRedacción de La Ley No.253-12TitaniscAún no hay calificaciones

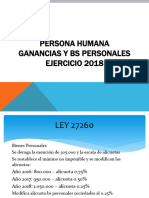

- Filminas de Ganancias y BS PersonalesDocumento95 páginasFilminas de Ganancias y BS Personalesjbjbjuanpy1985Aún no hay calificaciones

- Retenciones IVA e ISR: Decretos 20-2006 y 10-2012Documento67 páginasRetenciones IVA e ISR: Decretos 20-2006 y 10-2012Maritza Chacón100% (1)

- Taller Iva PDFDocumento1 páginaTaller Iva PDFYury AstudilloAún no hay calificaciones

- Taller Iva PDFDocumento1 páginaTaller Iva PDFYury AstudilloAún no hay calificaciones

- Clases de contratos y periodo de prueba laboralDocumento4 páginasClases de contratos y periodo de prueba laboralYury AstudilloAún no hay calificaciones

- La Ciencia Contable - Fundamentos Científicos y Metodológicos - Roberto Gómez LópezDocumento107 páginasLa Ciencia Contable - Fundamentos Científicos y Metodológicos - Roberto Gómez LópezGracián11Aún no hay calificaciones

- Taller 23Documento3 páginasTaller 23Yury AstudilloAún no hay calificaciones

- VacacionesDocumento6 páginasVacacionesYury AstudilloAún no hay calificaciones

- Codigo de Comercio de ColombiaDocumento643 páginasCodigo de Comercio de Colombia671044Aún no hay calificaciones

- VacacionesDocumento6 páginasVacacionesYury AstudilloAún no hay calificaciones

- Tarea MercantilDocumento7 páginasTarea MercantilMaria Jose Paez VargasAún no hay calificaciones

- Juez Decimo Pluripersonal de Primera Instancia Civil Del Departamento de GuatemalaDocumento10 páginasJuez Decimo Pluripersonal de Primera Instancia Civil Del Departamento de Guatemalaglendydelopez066Aún no hay calificaciones

- Ensayo GeneralDocumento3 páginasEnsayo GeneralSantiago Jimenez RojasAún no hay calificaciones

- Direcciones en La Danza: Línea de BaileDocumento3 páginasDirecciones en La Danza: Línea de BaileLuis GarciaAún no hay calificaciones

- Rigoberta MenchúDocumento9 páginasRigoberta MenchúPruebas HinchahuevosAún no hay calificaciones

- Solicitud de DesestimientoDocumento2 páginasSolicitud de DesestimientohenrysiancasAún no hay calificaciones

- Política de Población en El Perú TAREADocumento6 páginasPolítica de Población en El Perú TAREASoRa CtcAún no hay calificaciones

- Resolucion Viceministerial #000098-2020-Vmpcic/mcDocumento3 páginasResolucion Viceministerial #000098-2020-Vmpcic/mckevinAún no hay calificaciones

- Infancia y Juventud de HitlerDocumento4 páginasInfancia y Juventud de HitlerGuisselle Manuela Vásquez ArgeAún no hay calificaciones

- La InteligenciaDocumento6 páginasLa InteligenciaAdriana Vergara PerezAún no hay calificaciones

- Aviso LegalDocumento5 páginasAviso Legaljuse chuchoAún no hay calificaciones

- Planes de DinamizacionDocumento20 páginasPlanes de Dinamizacionprincelandia eventosAún no hay calificaciones

- La Opinión Pública EmergenteDocumento4 páginasLa Opinión Pública EmergenteSaid NicolAún no hay calificaciones

- Poder Judicial Mendoza: Suprema Corte de JusticiaDocumento48 páginasPoder Judicial Mendoza: Suprema Corte de JusticiaBalacco Federico No Estamos SolosAún no hay calificaciones

- Manual Uso Correcto Del BanderínDocumento8 páginasManual Uso Correcto Del BanderínNancy LopezAún no hay calificaciones

- TDR Cas 161 - 2022 Asistente Legal Compressed 2 0Documento9 páginasTDR Cas 161 - 2022 Asistente Legal Compressed 2 0she mezaAún no hay calificaciones

- PDF Aire AcondicionadoDocumento31 páginasPDF Aire AcondicionadojhonulleAún no hay calificaciones

- Fernández, Eusebio, El Iusnaturalismo, 1996, Pp. 55-64Documento10 páginasFernández, Eusebio, El Iusnaturalismo, 1996, Pp. 55-64Laura Valentina Parrado GuativaAún no hay calificaciones

- Tema 20. Calculo EstadisticoDocumento66 páginasTema 20. Calculo EstadisticoFRANCISCO JAVIER BAÑOSAún no hay calificaciones

- Cuestionario Liderazgo en SeguridadDocumento2 páginasCuestionario Liderazgo en SeguridadKamilitha FernándezAún no hay calificaciones

- Apuntes Platón PDFDocumento100 páginasApuntes Platón PDFJose Maria Domenech DuraAún no hay calificaciones

- La Pretendida Aplicación de La Ponderación en La Revelación Del Secreto FiscalDocumento3 páginasLa Pretendida Aplicación de La Ponderación en La Revelación Del Secreto FiscalKarla ArceAún no hay calificaciones

- Evaluacion Final - Derecho Procesal Administrativo-FredyDocumento13 páginasEvaluacion Final - Derecho Procesal Administrativo-FredyFredy Raúl Martínez SandovalAún no hay calificaciones

- Constitución Asociación Pensionistas Administrativos Lima SurDocumento14 páginasConstitución Asociación Pensionistas Administrativos Lima SurErika BustamanteAún no hay calificaciones

- Hobbes y La Etica Del MiedoDocumento3 páginasHobbes y La Etica Del Miedomarco antonio arellanoAún no hay calificaciones