También podría gustarte

- Portafolio de EvidenciasDocumento126 páginasPortafolio de Evidenciaskeyla TrinidadAún no hay calificaciones

- 2 Manual CostosDocumento54 páginas2 Manual CostosAlejandro ContrerasAún no hay calificaciones

- Contabilidad de Costos Material Basico PDocumento119 páginasContabilidad de Costos Material Basico PEduardoAún no hay calificaciones

- Programa de Costos Dos Umg 2022Documento3 páginasPrograma de Costos Dos Umg 2022viaticos peiAún no hay calificaciones

- Contabilidad de CostosDocumento147 páginasContabilidad de CostosKatherine MedinaAún no hay calificaciones

- Compendio Unico Contabilidad de Costo Unida 1,2,3,4Documento76 páginasCompendio Unico Contabilidad de Costo Unida 1,2,3,4Frost M04Aún no hay calificaciones

- Compendio de Contabilidad de Costos - Unidad 1Documento14 páginasCompendio de Contabilidad de Costos - Unidad 1Pincay Coloma CristopherAún no hay calificaciones

- Trabajo Actividad 2 Costos y Presupuesto.Documento19 páginasTrabajo Actividad 2 Costos y Presupuesto.Maireth ClavijoAún no hay calificaciones

- Silabo de Costos IDocumento3 páginasSilabo de Costos IEliab MaytahuariAún no hay calificaciones

- Compendio Costos - Unidad 1 - JohanaDocumento22 páginasCompendio Costos - Unidad 1 - JohanaRichard Calderon LopezAún no hay calificaciones

- Contabilidad Costos IDocumento123 páginasContabilidad Costos IDaniel Condor Yachachin100% (2)

- Módulo Contabilidad de Costos Ii - 2015 Mg. Juan QuispeDocumento164 páginasMódulo Contabilidad de Costos Ii - 2015 Mg. Juan QuispenellyAún no hay calificaciones

- Costos y Presupuestos Escenario 5Documento35 páginasCostos y Presupuestos Escenario 5Edwin QuintanillaAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4wilson enrique torres caicedoAún no hay calificaciones

- Contabilidad de Costos. LibroDocumento566 páginasContabilidad de Costos. LibroBill ClintonAún no hay calificaciones

- GCCO U1 Contenido 2022 2Documento14 páginasGCCO U1 Contenido 2022 2FlacaMoraleSAún no hay calificaciones

- GFPI F 019 Formato Guia de Aprendizaje CDocumento4 páginasGFPI F 019 Formato Guia de Aprendizaje CAna Greys Taboada TorresAún no hay calificaciones

- Pregunta de Open Class SEMANA 2 SDMDocumento4 páginasPregunta de Open Class SEMANA 2 SDMAlessana BarzitaAún no hay calificaciones

- Mód. Contab. y CostosDocumento167 páginasMód. Contab. y CostosastridAún no hay calificaciones

- GCCO U1 ContenidoDocumento16 páginasGCCO U1 ContenidoNojima EduardoAún no hay calificaciones

- Contabilidad de Costos Ii - 2016Documento164 páginasContabilidad de Costos Ii - 2016Ander Choque MamaniAún no hay calificaciones

- Programa de La Asignatura (Costos I)Documento4 páginasPrograma de La Asignatura (Costos I)Fernando MartinezAún no hay calificaciones

- Texto de Costos IDocumento81 páginasTexto de Costos IKaren Aguirre CapaAún no hay calificaciones

- Módulo de Contabilidad de Costos Marzo 2012Documento25 páginasMódulo de Contabilidad de Costos Marzo 2012Guiomar VilelaAún no hay calificaciones

- Alvarez Zayne Reporte2Documento17 páginasAlvarez Zayne Reporte2Zayne ÁlvarezAún no hay calificaciones

- Informe ING de Costos TerminadoDocumento17 páginasInforme ING de Costos Terminadorafael olivaresAún no hay calificaciones

- Microcurriculo CostosDocumento12 páginasMicrocurriculo CostosmarlonjccAún no hay calificaciones

- Costos HistoricosDocumento48 páginasCostos HistoricosKarina GarciaAún no hay calificaciones

- Actividad de Aprendizaje Iv-Sistemas de Costos Por Órdenes de Producción y Por ProcesosDocumento35 páginasActividad de Aprendizaje Iv-Sistemas de Costos Por Órdenes de Producción y Por ProcesosIrene VilledaAún no hay calificaciones

- Clases 1a 7 PDFDocumento116 páginasClases 1a 7 PDFJonathan González BenavidesAún no hay calificaciones

- Primera Entrega Costos y PresupuestosDocumento11 páginasPrimera Entrega Costos y PresupuestosLorena VasquezAún no hay calificaciones

- Pia Elementos de CostoDocumento8 páginasPia Elementos de CostoAngel MuñizAún no hay calificaciones

- Texto Costos IDocumento256 páginasTexto Costos Ijuscocovich3648Aún no hay calificaciones

- Contabilidad de Costos Libro PDFDocumento98 páginasContabilidad de Costos Libro PDFAngie GarcíaAún no hay calificaciones

- t25 Costeo DirectoDocumento37 páginast25 Costeo DirectoChristiam Reyes100% (1)

- Informe Ii Unidad - Costos Por Ordenes PDFDocumento63 páginasInforme Ii Unidad - Costos Por Ordenes PDFAmy S. PoloAún no hay calificaciones

- Teoría de CostosDocumento24 páginasTeoría de CostosChris A.Aún no hay calificaciones

- Programa de Estudio 2020 Costos IDocumento3 páginasPrograma de Estudio 2020 Costos IJefferson MazariegosAún no hay calificaciones

- Taller de Costo y Presupuesto Grupo c02Documento16 páginasTaller de Costo y Presupuesto Grupo c02Luis Manuel Fuentes TrigosAún no hay calificaciones

- Investigacion. IntroduccionDocumento11 páginasInvestigacion. IntroduccionLEONOR CABRERA M�NDEZAún no hay calificaciones

- Compendio Costos - Unidad 3 - JohanaDocumento32 páginasCompendio Costos - Unidad 3 - JohanaRichard Calderon LopezAún no hay calificaciones

- TALLER UNO - Contabilidad de Los CostosDocumento22 páginasTALLER UNO - Contabilidad de Los CostosDarlyn Estefanny Varela PuertasAún no hay calificaciones

- Texto de CostosDocumento115 páginasTexto de CostosLiliana FcmAún no hay calificaciones

- Costos FinalDocumento12 páginasCostos FinalMarvin Santos Montañez FusterAún no hay calificaciones

- Costos ConjuntosDocumento79 páginasCostos ConjuntosLorena F. HuamaníAún no hay calificaciones

- Dossier Contabilidad de Costos IDocumento81 páginasDossier Contabilidad de Costos IDelia AndradeAún no hay calificaciones

- Módulo Costos HistóricosDocumento55 páginasMódulo Costos HistóricosCamilo Caceres100% (1)

- Gerencia Estratégica de Costos y PresupuestosDocumento8 páginasGerencia Estratégica de Costos y PresupuestosNinibeth GuzmánAún no hay calificaciones

- Coste EmpresarialDocumento4 páginasCoste EmpresarialJoaquin Ignacio o Ponce VillarAún no hay calificaciones

- ACA 1 Costo Por Proceso y EstándaresDocumento9 páginasACA 1 Costo Por Proceso y EstándaresPaula Andrea Florez JimenezAún no hay calificaciones

- Tarea 2 Contabilidad de Costo 2Documento6 páginasTarea 2 Contabilidad de Costo 2Jualdi Tejada MarizanAún no hay calificaciones

- Sistema de Costos UNAFDocumento90 páginasSistema de Costos UNAFsoloagaveronicaAún no hay calificaciones

- Acti2 Costo PresDocumento9 páginasActi2 Costo PresMisael MateoAún no hay calificaciones

- U1A4 EnsayoDocumento5 páginasU1A4 EnsayoAdyAún no hay calificaciones

- ContabilidadnayoexamenDocumento169 páginasContabilidadnayoexamenMERCHAN GARCIA ROBERTO CARLOSAún no hay calificaciones

- Guia Didactica - Contabilidad de CostosDocumento30 páginasGuia Didactica - Contabilidad de CostosBRYANAún no hay calificaciones

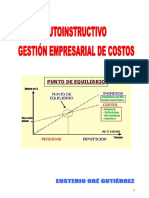

- Autoinstructivo de Gestión de Costos - Ore (Unsch) PDFDocumento115 páginasAutoinstructivo de Gestión de Costos - Ore (Unsch) PDFJaimeAún no hay calificaciones

- Clase de ValoracionDocumento3 páginasClase de Valoracionhenry cabrera ciezaAún no hay calificaciones

- Talento Humano Capitulo 4Documento41 páginasTalento Humano Capitulo 4maryAún no hay calificaciones

- Sostenibilidad DébilDocumento2 páginasSostenibilidad DébilAngelo PereiraAún no hay calificaciones

- Organizadores Gráficos, AuditoríaDocumento5 páginasOrganizadores Gráficos, Auditoríagrupom02100% (3)

- Terminologia de Finanzas IIDocumento34 páginasTerminologia de Finanzas IILucero Cecilia Fiestas FiestasAún no hay calificaciones

- Diapositivas ENFOQUE RSU UNSADocumento39 páginasDiapositivas ENFOQUE RSU UNSAJEAN POOL MACHACA CALCINAAún no hay calificaciones

- Ingenieria de Costos - TEORIADocumento58 páginasIngenieria de Costos - TEORIAyossamzAún no hay calificaciones

- Realización de Presupuesto PapelmaníaDocumento13 páginasRealización de Presupuesto PapelmaníaAlexAún no hay calificaciones

- Matriz de ComunicacionesDocumento5 páginasMatriz de Comunicacionescyz1215Aún no hay calificaciones

- Teoria y Tecnica Impositiva Modulo I 2020Documento147 páginasTeoria y Tecnica Impositiva Modulo I 2020Analia ErbesAún no hay calificaciones

- Elemntos de La EmpresaDocumento5 páginasElemntos de La EmpresaEvelinCotrinaAún no hay calificaciones

- Canasta FamiliarDocumento9 páginasCanasta FamiliarDars PadiAún no hay calificaciones

- Separata #03 - Negocio y EmpresaDocumento6 páginasSeparata #03 - Negocio y EmpresaBetty LuzmilaAún no hay calificaciones

- Comprobante de RetenciónDocumento11 páginasComprobante de RetenciónChuquihuanca JessiAún no hay calificaciones

- Ensayo Modelos de N. & SFNDocumento2 páginasEnsayo Modelos de N. & SFNXavier Arcentales100% (1)

- Ganaderos y El CaftaDocumento10 páginasGanaderos y El CaftaAnibal Antonio Baldizon FletesAún no hay calificaciones

- 24 de MarzoDocumento10 páginas24 de MarzoLeopoldoRobertoAún no hay calificaciones

- Situación Actual de La Agroindustria en América LatinaDocumento16 páginasSituación Actual de La Agroindustria en América Latinacarlos diazAún no hay calificaciones

- UNED Research Journal / Cuadernos de Investigación UNED 1659-4266Documento13 páginasUNED Research Journal / Cuadernos de Investigación UNED 1659-4266monica candido venturaAún no hay calificaciones

- Obligaciones de Los ComerciantesDocumento22 páginasObligaciones de Los Comerciantesleonelys80% (10)

- Noticias FiscalesDocumento3 páginasNoticias FiscalesIssis MendezAún no hay calificaciones

- Etiquetas CarpetasDocumento19 páginasEtiquetas CarpetasSalome RuizAún no hay calificaciones

- Capitulo1 Tesis DecanoDocumento32 páginasCapitulo1 Tesis Decanoernesto1974Aún no hay calificaciones

- FORMATODocumento12 páginasFORMATOAlma RodríguezAún no hay calificaciones

- Estudio de Caso PDFDocumento4 páginasEstudio de Caso PDFEstefii CortesAún no hay calificaciones

- NIF C-6 Propiedades, Planta y EquipoDocumento3 páginasNIF C-6 Propiedades, Planta y EquipoGebo Estructurando HermosilloAún no hay calificaciones

- Empleo Desempleo y SubempleoDocumento41 páginasEmpleo Desempleo y SubempleoDntRuthAún no hay calificaciones

- Informe Evaluacion Proyeto Electrico Nota 3 Viernes 23Documento31 páginasInforme Evaluacion Proyeto Electrico Nota 3 Viernes 23Cristian eduardo campos ibarraAún no hay calificaciones

- Finanzas 6Documento3 páginasFinanzas 6arieljoogutierrezAún no hay calificaciones

- Examen Final - Joao Coaquira TorresDocumento49 páginasExamen Final - Joao Coaquira TorreschocotitoduroAún no hay calificaciones