También podría gustarte

- FISA - Dictamen - 2021Documento67 páginasFISA - Dictamen - 2021Diomedes castilloAún no hay calificaciones

- 2 MergedDocumento65 páginas2 MergedHumberto GutierrezAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento43 páginasNotas A Los Estados FinancierosDiomedes castilloAún no hay calificaciones

- INFORMEDocumento10 páginasINFORMEsara melani rojasAún no hay calificaciones

- anexo-aab (3)Documento15 páginasanexo-aab (3)Vega JimenezAún no hay calificaciones

- Notas a los estados financieros de AMFA VITRUM S.ADocumento27 páginasNotas a los estados financieros de AMFA VITRUM S.ADaniel Garcia100% (1)

- Notas A Los EEFF 310312Documento19 páginasNotas A Los EEFF 310312sandraAún no hay calificaciones

- Estados Financieros 2020-2019 NP REPUESTOS GENUINE PARTS S.A.SDocumento15 páginasEstados Financieros 2020-2019 NP REPUESTOS GENUINE PARTS S.A.SJennifer MartinezAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento67 páginasNotas A Los Estados FinancierosGeancarlos Cubas Palacios67% (3)

- Politicas Contables Significativas Buro S.A PDFDocumento14 páginasPoliticas Contables Significativas Buro S.A PDFXiomara LuzcandoAún no hay calificaciones

- Notas A Los Eeff 2019Documento9 páginasNotas A Los Eeff 2019Lucy DuqueAún no hay calificaciones

- NOTAS Y REVELACIONES Empresa ColombiaDocumento16 páginasNOTAS Y REVELACIONES Empresa ColombiaManuela ArboledaAún no hay calificaciones

- Notas Financieras SSU 2014Documento4 páginasNotas Financieras SSU 2014mariaAún no hay calificaciones

- B NOTASDocumento27 páginasB NOTASbryan bayonaAún no hay calificaciones

- Peruana de Energía S.A.A. estados financieros 2009Documento8 páginasPeruana de Energía S.A.A. estados financieros 2009Alvaro Fernando Trelles LauraAún no hay calificaciones

- Planilla de Decisiones PreliminaresDocumento40 páginasPlanilla de Decisiones PreliminaresJhon Garcia100% (6)

- DictamenDocumento25 páginasDictamenAndy Reynaldo Poma PastranaAún no hay calificaciones

- Notas A Los Eeff PymesDocumento10 páginasNotas A Los Eeff PymesLucy DuqueAún no hay calificaciones

- 06 Notas CCPLLDocumento11 páginas06 Notas CCPLLluis alfredo mendoza sanchezAún no hay calificaciones

- Ven Nic Contreras PreparacionDocumento11 páginasVen Nic Contreras PreparacionJOHANAún no hay calificaciones

- Notas Promo - Pirineos2014Documento8 páginasNotas Promo - Pirineos2014marisol colmenaresAún no hay calificaciones

- Exposicion Grupo Verde - Plan Contable GeneralDocumento14 páginasExposicion Grupo Verde - Plan Contable GeneralEduardo FlorianAún no hay calificaciones

- Notas EEFF - I Trimestre 2010Documento30 páginasNotas EEFF - I Trimestre 2010Raul SalazarAún no hay calificaciones

- EEFF de Editora PeruDocumento34 páginasEEFF de Editora PeruIsaias CastroAún no hay calificaciones

- Notas Expl. MogrovejoDocumento3 páginasNotas Expl. MogrovejoBayron VargasAún no hay calificaciones

- Trabajo Sobre Un Informe Detallado de Una Empresa Agroexportadora de La Region de IcaDocumento34 páginasTrabajo Sobre Un Informe Detallado de Una Empresa Agroexportadora de La Region de Icadante villegasAún no hay calificaciones

- Notas Financieras XYZ SAC 2015Documento8 páginasNotas Financieras XYZ SAC 2015LUZ MARIBELAún no hay calificaciones

- Notas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Documento10 páginasNotas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Claudia Torres50% (2)

- Modelo de RevelacionesDocumento17 páginasModelo de Revelacionesanon_282524316Aún no hay calificaciones

- 2004009785-003916252-Notas a los EEFF 2003Documento34 páginas2004009785-003916252-Notas a los EEFF 2003Flor marita Ticona montoyaAún no hay calificaciones

- Etna S.A. Dictamen Auditores 2011Documento25 páginasEtna S.A. Dictamen Auditores 2011Sadith Terrones AbadAún no hay calificaciones

- Analisis Vertical y Horizontal de La Empresa Ace SegurosDocumento9 páginasAnalisis Vertical y Horizontal de La Empresa Ace SegurosJohan Cabrera VargasAún no hay calificaciones

- Notas - Los Bandoleros SADocumento8 páginasNotas - Los Bandoleros SAJordy Jackson Medina RodriguezAún no hay calificaciones

- Participacion ActivaDocumento13 páginasParticipacion Activaab.zevallos03Aún no hay calificaciones

- Normas Contables GeneralesDocumento4 páginasNormas Contables Generalesiv3n3carrera3terroneAún no hay calificaciones

- Notas Eeff Experiencia FormativaDocumento3 páginasNotas Eeff Experiencia Formativasteven solanoAún no hay calificaciones

- Información Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Documento13 páginasInformación Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Jose ColuccioAún no hay calificaciones

- Notas EeffDocumento12 páginasNotas EeffYefri ObandoAún no hay calificaciones

- Politicas ContablesDocumento12 páginasPoliticas ContablesMatías AliagaAún no hay calificaciones

- Dictamen auditores independientes CartavioDocumento6 páginasDictamen auditores independientes CartavioManuel Astuhuaman BlancoAún no hay calificaciones

- Politicas Aguita de CocoDocumento10 páginasPoliticas Aguita de CocoJ-a SuarezAún no hay calificaciones

- Estados Fayse Fruits, C.A.Documento49 páginasEstados Fayse Fruits, C.A.Moraima diazAún no hay calificaciones

- Notas EF 2020Documento25 páginasNotas EF 2020AniAún no hay calificaciones

- Abb S.A. Nota de Estados Financieros 2012Documento43 páginasAbb S.A. Nota de Estados Financieros 2012Maribel CahuapazaAún no hay calificaciones

- Ejemplo de Notas A Los Estados FinancierosDocumento4 páginasEjemplo de Notas A Los Estados FinancierosCARLOS DANIEL MUNOZ GUZMANAún no hay calificaciones

- Pinturas Unidas S.ADocumento12 páginasPinturas Unidas S.AGenessis Quinde PeraltaAún no hay calificaciones

- Notas Esf 2022 Jun 2023Documento12 páginasNotas Esf 2022 Jun 2023jemachadoAún no hay calificaciones

- Notas A Los Eeff Caso PracticoDocumento24 páginasNotas A Los Eeff Caso PracticoJackelineLauraQuispeAún no hay calificaciones

- Radio Notas Diciembre 2018-12Documento11 páginasRadio Notas Diciembre 2018-12Camilo UbaqueAún no hay calificaciones

- Notas A Los Estados Financieros - SCV - Niif.81376.2019.1 2019-12-31 13140680Documento14 páginasNotas A Los Estados Financieros - SCV - Niif.81376.2019.1 2019-12-31 13140680trading2manAún no hay calificaciones

- Notas Dictamen Ivar 122018Documento7 páginasNotas Dictamen Ivar 122018Ximena Quispe VillcaAún no hay calificaciones

- Empresa Editora El Comercio S ACTUALDocumento7 páginasEmpresa Editora El Comercio S ACTUALKevin CcenteAún no hay calificaciones

- Empresa Editora El Comercio S ACTUALDocumento7 páginasEmpresa Editora El Comercio S ACTUALKevin CcenteAún no hay calificaciones

- Notas AmairaC.A.2017Documento8 páginasNotas AmairaC.A.2017marisol colmenaresAún no hay calificaciones

- Notas Expl. Ing. David Sanchez MorenoDocumento3 páginasNotas Expl. Ing. David Sanchez MorenoRonald SánchezAún no hay calificaciones

- Electro HogarDocumento4 páginasElectro HogarnataliaAún no hay calificaciones

- Formulacion y Presentacion de Estados FinancierosDocumento6 páginasFormulacion y Presentacion de Estados FinancierosArturo SandovalAún no hay calificaciones

- Politicas ContablesDocumento3 páginasPoliticas ContablesLuis Miguel Contreras GuerreroAún no hay calificaciones

- Caso Global Comunicaciones S, ADocumento12 páginasCaso Global Comunicaciones S, A34108 AntoniaAún no hay calificaciones

- Ina PDFDocumento97 páginasIna PDFJM EdwinAún no hay calificaciones

- Ejercicio 8 Recapitulacion TumDocumento69 páginasEjercicio 8 Recapitulacion Tumangiesv490Aún no hay calificaciones

- CERTDocumento15 páginasCERTCasdAún no hay calificaciones

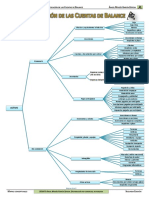

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Presupuesto de CajaDocumento5 páginasPresupuesto de CajaJuanCamiloSeguraDuranAún no hay calificaciones

- Distribucion e InversionDocumento21 páginasDistribucion e InversionLIDO_CERATIAún no hay calificaciones

- Semana04 S4Documento23 páginasSemana04 S4VANESSA STEPHANIE URBINA VALDEZAún no hay calificaciones

- Niif 11 Acuerdos Conjuntos PDFDocumento3 páginasNiif 11 Acuerdos Conjuntos PDFRoberto Guerrero PeñaAún no hay calificaciones

- Caso práctico sobre el mercado de bonos y la curva de tipos de interés implícitaDocumento7 páginasCaso práctico sobre el mercado de bonos y la curva de tipos de interés implícitaHumberto Rico II67% (3)

- NIC 28 Método ParticipaciónDocumento46 páginasNIC 28 Método ParticipaciónLuis AndurayAún no hay calificaciones

- Normas monetarias y financierasDocumento1012 páginasNormas monetarias y financierasOjeda OrlandoAún no hay calificaciones

- Cartera de Inversiones Afp Integra 04 2021Documento61 páginasCartera de Inversiones Afp Integra 04 2021LOLAAún no hay calificaciones

- CRU - Criptomoneda basada en 20 sectores de inversiónDocumento17 páginasCRU - Criptomoneda basada en 20 sectores de inversiónAnonymous 8pHFFY0% (1)

- Fuentes de Financiamiento: Emprendimiento para El Desarrrollo SostenibleDocumento20 páginasFuentes de Financiamiento: Emprendimiento para El Desarrrollo SostenibleHenry Octavio CastañedaAún no hay calificaciones

- Capacitación de Activos Fijos v2Documento116 páginasCapacitación de Activos Fijos v2Nerina MontenegroAún no hay calificaciones

- Bruno Fajardo 2022Documento5 páginasBruno Fajardo 2022Aristegui NoticiasAún no hay calificaciones

- Organigrama rentabilidad empresa ventas efectivoDocumento4 páginasOrganigrama rentabilidad empresa ventas efectivonelsy sp100% (1)

- Informe Tecnico 577 2018 GRTDocumento46 páginasInforme Tecnico 577 2018 GRTAlexander Quispe PintoAún no hay calificaciones

- Cuál o Cuáles Consideraría Usted Que Son Los Aspectos de Mayor Importancia Del Mercado de Opciones en Las Finanzas InternacionalesDocumento2 páginasCuál o Cuáles Consideraría Usted Que Son Los Aspectos de Mayor Importancia Del Mercado de Opciones en Las Finanzas InternacionalesRonaldAún no hay calificaciones

- Gaif U3 Ea RochDocumento16 páginasGaif U3 Ea Rochrossy celerino hernandezAún no hay calificaciones

- 10.8 EjercicioDocumento5 páginas10.8 EjercicioCamilo Andres Barrera AcuñaAún no hay calificaciones

- 6.1 Determinaciòn de Los Efectos Sociales Del ProyectoDocumento4 páginas6.1 Determinaciòn de Los Efectos Sociales Del ProyectoYATZIRI NAVARROAún no hay calificaciones

- FORO Semana 5 y 6 GFDocumento14 páginasFORO Semana 5 y 6 GFNatalita RGAún no hay calificaciones

- Modelo Financiero para Emprendimientos Industriales: Entrada de Datos ResultadosDocumento86 páginasModelo Financiero para Emprendimientos Industriales: Entrada de Datos ResultadosTouRestrepo VerdeAún no hay calificaciones

- Segundo Parcial Gerencia de AdmiDocumento133 páginasSegundo Parcial Gerencia de AdmiFERNANDO RODO VASQUEZ OJEDAAún no hay calificaciones

- SNIP-Normas básicasDocumento17 páginasSNIP-Normas básicasSaulo Luis Rojas Soliz100% (1)

- Cetes Directo - Reglas de Operación - Anexo B (20200203)Documento18 páginasCetes Directo - Reglas de Operación - Anexo B (20200203)Voyageur WebAún no hay calificaciones

- (Comprimido) GESTIONEMPRESASCRISISDocumento508 páginas(Comprimido) GESTIONEMPRESASCRISISCristhian Joel Marreros LeonAún no hay calificaciones

- Hoja de Respuhestas TREVIT IIDocumento3 páginasHoja de Respuhestas TREVIT IIDiana BarbuAún no hay calificaciones

- Fase 1 - Diseño de ProyectosDocumento7 páginasFase 1 - Diseño de ProyectosMiguel Angel DeckersAún no hay calificaciones