También podría gustarte

- Pauta Tarea 6 Eval ProyDocumento5 páginasPauta Tarea 6 Eval ProyAna Oyarce82% (17)

- Tareasemana 2 JuanvivasDocumento28 páginasTareasemana 2 JuanvivasJuan vivas reyes100% (1)

- Caso Espacio SalónDocumento2 páginasCaso Espacio SalónBlas HernandezAún no hay calificaciones

- Guías de Estudio Capítulo 4 de Introduccion A La EconomiaDocumento5 páginasGuías de Estudio Capítulo 4 de Introduccion A La EconomialuisvenadoAún no hay calificaciones

- Tarea Grupal Modulo 9Documento33 páginasTarea Grupal Modulo 9alejandro50% (2)

- Sesión Semana 1Documento16 páginasSesión Semana 1Cosmetic Elhen GLAún no hay calificaciones

- Evaluacion de Diagnostico - PDFDocumento1 páginaEvaluacion de Diagnostico - PDFKaren Guzman33% (3)

- Tarea Semana 6 - Yennifer Vega - Flujo de Caja 1 - Formulacion y Evaluacion de ProyectosDocumento6 páginasTarea Semana 6 - Yennifer Vega - Flujo de Caja 1 - Formulacion y Evaluacion de Proyectosyenifervega100% (3)

- Tarea 6 Bárbara GonzalezDocumento5 páginasTarea 6 Bárbara GonzalezBarbara Priscilla Gonzalez SepulvedaAún no hay calificaciones

- Taller 2 (Interés Simple)Documento2 páginasTaller 2 (Interés Simple)Hasbleidy Castillo TorresAún no hay calificaciones

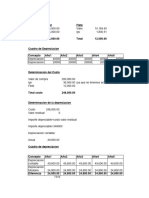

- Contabilidad Costos Lavanderia ApexDocumento5 páginasContabilidad Costos Lavanderia ApexMaríadelos Ángeles PantojaAún no hay calificaciones

- Intervencion Pacasmayo13.6Documento64 páginasIntervencion Pacasmayo13.6Jorge Anderson Perez LagunaAún no hay calificaciones

- Formulario de Razones FinancierasDocumento3 páginasFormulario de Razones FinancierasrebecagarciaguevaraAún no hay calificaciones

- Informe Simdef 140521Documento11 páginasInforme Simdef 140521MariluAún no hay calificaciones

- Gerencia Tarea S#7.2Documento2 páginasGerencia Tarea S#7.2Debora EscalanteAún no hay calificaciones

- Caso Ctas Por CobrarDocumento9 páginasCaso Ctas Por CobrarJair Barrueto peñaAún no hay calificaciones

- Eboy CorporationDocumento10 páginasEboy CorporationMSJMSGAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento14 páginasAdministración de Cuentas Por CobrarMichelle CruzAún no hay calificaciones

- 0-Tema 3 Operaciones A Corto PlazoDocumento16 páginas0-Tema 3 Operaciones A Corto PlazoAna Gonzalez MartinezAún no hay calificaciones

- Tarea 6 Form y Eval de ProyectoDocumento6 páginasTarea 6 Form y Eval de ProyectoCasiopeazulAún no hay calificaciones

- Examen SuperiorDocumento10 páginasExamen SuperiorDEGAROAún no hay calificaciones

- Matematica Financiera Van y TirDocumento15 páginasMatematica Financiera Van y TirRivMurillo NinaAún no hay calificaciones

- 5-2 CPA RESOLUCION Tarea #1 y Autonomo #1 2do CicloDocumento7 páginas5-2 CPA RESOLUCION Tarea #1 y Autonomo #1 2do Ciclojorge m sanchezAún no hay calificaciones

- Trabajo Practico #2Documento8 páginasTrabajo Practico #2Mariana Florencia CorreaAún no hay calificaciones

- Trabajo Franquicia Italian Coffee Co.Documento29 páginasTrabajo Franquicia Italian Coffee Co.juanp_BROISSIN33% (3)

- 2 Ejemplos de Costo AmortizadoDocumento16 páginas2 Ejemplos de Costo AmortizadoSoledad Acero MontalicoAún no hay calificaciones

- 5.1 Examen Ordinario. - Perez Gonzalez Henry JosemirDocumento3 páginas5.1 Examen Ordinario. - Perez Gonzalez Henry JosemirHENRY JOSEMIR PEREZ GONZALEZAún no hay calificaciones

- EXAMEN FINAL - Administracion Financiera - Grupo #14 SDocumento13 páginasEXAMEN FINAL - Administracion Financiera - Grupo #14 SGreysi Verastegui Roman100% (1)

- Razones de CoberturaDocumento4 páginasRazones de CoberturamariaAún no hay calificaciones

- FinaanzasDocumento5 páginasFinaanzasElizabeth Vanessa Oré MacurianoAún no hay calificaciones

- 4to Examen Financiera Joheny Banegas 20211022261Documento5 páginas4to Examen Financiera Joheny Banegas 20211022261Yuliana DuarteAún no hay calificaciones

- Punto de EquilibrioDocumento3 páginasPunto de EquilibrioFernando Brizuela100% (1)

- Tarea 6 Gonzalo 10-05-2021Documento9 páginasTarea 6 Gonzalo 10-05-2021FE VargasAún no hay calificaciones

- 06 TareaDocumento5 páginas06 TareaChristian ColladoAún no hay calificaciones

- Tarea6 Hilda Orellana-61641035Documento15 páginasTarea6 Hilda Orellana-61641035Orellana RamosAún no hay calificaciones

- Tarea Modulo 8Documento9 páginasTarea Modulo 8Rouss BogranAún no hay calificaciones

- AA1 - CostosDocumento11 páginasAA1 - CostosJOSE LUIS NUÑEZ SOTOAún no hay calificaciones

- Examen AdministracionDocumento11 páginasExamen Administraciondhara bellezaAún no hay calificaciones

- Nota 1 ESTADO DE RESULTADOSDocumento1 páginaNota 1 ESTADO DE RESULTADOSAnifer MHAún no hay calificaciones

- Ev4 Vazquez GutierrezDocumento24 páginasEv4 Vazquez GutierrezEvelyn Vazquez GutierrezAún no hay calificaciones

- Formato Razones FinancieraDocumento17 páginasFormato Razones FinancierajrmperaviaAún no hay calificaciones

- Ex Amen SheilyDocumento61 páginasEx Amen SheilySheily MejíaAún no hay calificaciones

- Caso Muebleria Evaluación de ProyectosDocumento14 páginasCaso Muebleria Evaluación de Proyectosjuanque182Aún no hay calificaciones

- Contabilidad Intermedia III ParcialDocumento22 páginasContabilidad Intermedia III ParcialJesús DobladoAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6evelyn ibacetaAún no hay calificaciones

- Taller NiifDocumento8 páginasTaller NiifaaaaaaaasdqerAún no hay calificaciones

- Examen Fibal Conta GerencialDocumento12 páginasExamen Fibal Conta GerencialestefanyAún no hay calificaciones

- Tarea AnalisisDocumento5 páginasTarea AnalisisdAún no hay calificaciones

- Tarea 5-BDocumento15 páginasTarea 5-BlyzAún no hay calificaciones

- Prácticas Del Capital de TrabajoDocumento18 páginasPrácticas Del Capital de Trabajothailyeuan0Aún no hay calificaciones

- Tarea ContaDocumento9 páginasTarea ContaPaola MoralesAún no hay calificaciones

- Ejercicio Clase 3 y 4Documento10 páginasEjercicio Clase 3 y 4Amilcar SantosAún no hay calificaciones

- Tarea 6Documento8 páginasTarea 6Vane DVAún no hay calificaciones

- Flujo de FondoDocumento8 páginasFlujo de FondoHector HidalgoAún no hay calificaciones

- Act 3 Razones Financieras Emp CacaoteraDocumento1 páginaAct 3 Razones Financieras Emp CacaoteraFrank MonDimAún no hay calificaciones

- Tarea Cap 6 Finanzas Administrativas 2Documento22 páginasTarea Cap 6 Finanzas Administrativas 2Alejandra CruzAún no hay calificaciones

- 2da UnidadDocumento19 páginas2da UnidadCenia Abigail Mauricio PèlicoAún no hay calificaciones

- Caso Muebleria 2 RosaDocumento12 páginasCaso Muebleria 2 Rosajuanque182Aún no hay calificaciones

- 703 07 Contabilidad de Costos Tarea 1Documento3 páginas703 07 Contabilidad de Costos Tarea 1DorisAún no hay calificaciones

- 661 MR TSP - 661 Administración Financiera 2020-1Documento9 páginas661 MR TSP - 661 Administración Financiera 2020-1Antonio Mora50% (2)

- 4.3. - Ejercicio P-Aplicar Razones Fin. DATOSDocumento6 páginas4.3. - Ejercicio P-Aplicar Razones Fin. DATOSLuis Carlos Béjar HernándezAún no hay calificaciones

- Electiva 6Documento7 páginasElectiva 6maria jose moretty MendozaAún no hay calificaciones

- Flora Soliz Silvestre - 2b - Practica FinalDocumento7 páginasFlora Soliz Silvestre - 2b - Practica FinalLidia PeñasAún no hay calificaciones

- 1.3.descuento ComercialDocumento24 páginas1.3.descuento ComercialFabiana PalaciosAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Entregablefinal Olivera 2020Documento5 páginasEntregablefinal Olivera 2020Vanessa Olivera- VenturoAún no hay calificaciones

- Entregablefinal AdultezDocumento7 páginasEntregablefinal AdultezVanessa Olivera- VenturoAún no hay calificaciones

- Entregable1 IntegraciónDocumento3 páginasEntregable1 IntegraciónVanessa Olivera- VenturoAún no hay calificaciones

- Bases Generales para La Exposición VirtualDocumento3 páginasBases Generales para La Exposición VirtualVanessa Olivera- VenturoAún no hay calificaciones

- Evaluacionpsico FinalDocumento11 páginasEvaluacionpsico FinalVanessa Olivera- Venturo100% (1)

- Entreglable1 Olivera RecursosDocumento8 páginasEntreglable1 Olivera RecursosVanessa Olivera- VenturoAún no hay calificaciones

- EntregableFinal Olivera RecursosDocumento9 páginasEntregableFinal Olivera RecursosVanessa Olivera- VenturoAún no hay calificaciones

- Reclutamiento de Empleados - TaldaveDocumento12 páginasReclutamiento de Empleados - TaldaveTeresita Aldave HerreraAún no hay calificaciones

- LB2 - Las Ventajas de La DisrupciónDocumento56 páginasLB2 - Las Ventajas de La DisrupciónChristian Zarate ReyesAún no hay calificaciones

- Monific Levitat 32, Playa Del CarmenDocumento39 páginasMonific Levitat 32, Playa Del CarmenpascalrmAún no hay calificaciones

- Mercado de Seguros en El EcuadorDocumento11 páginasMercado de Seguros en El EcuadorEdwin LoachaminAún no hay calificaciones

- FIdelizacion ClientessssssssssssssssssDocumento38 páginasFIdelizacion ClientessssssssssssssssssAlejandro CamayocAún no hay calificaciones

- Stalin y La Lucha Por La Reforma Democratica Grover FurrDocumento42 páginasStalin y La Lucha Por La Reforma Democratica Grover FurrEmiliano Águila MonteblancoAún no hay calificaciones

- Inventario Bodega 18-04Documento1 páginaInventario Bodega 18-04Mackarena Rocio Quiroga SearesAún no hay calificaciones

- Conceptos Que Intervienen en El Costo Horario de OperaciónDocumento7 páginasConceptos Que Intervienen en El Costo Horario de OperaciónDiego Alejandro Hinojosa CejasAún no hay calificaciones

- Existe Puc Bajo NiifDocumento2 páginasExiste Puc Bajo NiifVanessa María Povea MartínezAún no hay calificaciones

- Acercamiento de La Gestion EmpresarialDocumento5 páginasAcercamiento de La Gestion Empresarialmiriam gonzalezAún no hay calificaciones

- Ranking de CAC de Latino AmericaDocumento34 páginasRanking de CAC de Latino AmericaJimmy HernandezAún no hay calificaciones

- Unilever Reporte Sustentabilidad 2012 PDFDocumento151 páginasUnilever Reporte Sustentabilidad 2012 PDFAcción RSEAún no hay calificaciones

- Desarrollo Local: Hacia Un Nuevo Protagonismo de Las Ciudades y Regiones - CAFDocumento230 páginasDesarrollo Local: Hacia Un Nuevo Protagonismo de Las Ciudades y Regiones - CAFRedCiudadesLA100% (1)

- Linea Del Tiempo Situacion de Economia Empresarial Siglo XXDocumento3 páginasLinea Del Tiempo Situacion de Economia Empresarial Siglo XXBryan NogueraAún no hay calificaciones

- Ley General Del TurismoDocumento9 páginasLey General Del Turismodavid8804Aún no hay calificaciones

- Principios de La Seguridad SocialDocumento13 páginasPrincipios de La Seguridad SocialJuvenal Urízar AlfaroAún no hay calificaciones

- Examen Final Administracion II La Nov 08 ContestadoDocumento3 páginasExamen Final Administracion II La Nov 08 ContestadoMony FloresAún no hay calificaciones

- Sustento de Priorización PDFDocumento160 páginasSustento de Priorización PDFkaty100% (1)

- 1 Bachillerato Economia U5 PracticaDocumento12 páginas1 Bachillerato Economia U5 Practicailber padillaAún no hay calificaciones

- Teoria de La Utilidad y de La Demanda Del ConsumidorDocumento92 páginasTeoria de La Utilidad y de La Demanda Del Consumidorjuanito_77Aún no hay calificaciones

- Clase 01Documento15 páginasClase 01Keiko Vanessa Risco ReyesAún no hay calificaciones

- Reclamento de Bancos ComunalesDocumento31 páginasReclamento de Bancos ComunalesAderMuenteAún no hay calificaciones

- Caso Practico Unidad 2Documento5 páginasCaso Practico Unidad 2Laura Arias RodriguezAún no hay calificaciones

- Casos de Costeo ABCDocumento4 páginasCasos de Costeo ABCAnonymous 5vdQe6LS1hAún no hay calificaciones

- Cómo Funciona El Ministerio de Economía GuatemalaDocumento3 páginasCómo Funciona El Ministerio de Economía Guatemalajuan pablo sotoAún no hay calificaciones