También podría gustarte

- Rara - Natalia ZitoDocumento104 páginasRara - Natalia ZitoMariana50% (4)

- Casuistica A DesarrollarDocumento2 páginasCasuistica A DesarrollarJuan PerezAún no hay calificaciones

- Monografía Pacífico S.ADocumento7 páginasMonografía Pacífico S.ASalas TatianaAún no hay calificaciones

- Vino de MangoDocumento8 páginasVino de Mangoalexandra perez67% (3)

- Caso PracticoDocumento2 páginasCaso Practicolily gomez weisz0% (1)

- Capacitacion Ica (Autoguardado)Documento182 páginasCapacitacion Ica (Autoguardado)Hana Jung CruzAún no hay calificaciones

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- Cartones del Pacífico retiene S/70 a Branif PerúDocumento1 páginaCartones del Pacífico retiene S/70 a Branif PerúJessica CruzAún no hay calificaciones

- Se GundaDocumento2 páginasSe GundaRolo100% (1)

- Formato 13.1: "Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado"Documento1 páginaFormato 13.1: "Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado"Moshe Jonathan100% (1)

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocumento6 páginasRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaAún no hay calificaciones

- ENUNCIADO Monografia TRANSPORTES-2Documento18 páginasENUNCIADO Monografia TRANSPORTES-2yesiAún no hay calificaciones

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocumento5 páginasPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaAún no hay calificaciones

- Monografia 2017-IIDocumento64 páginasMonografia 2017-IIGianmartin Cavero UribeAún no hay calificaciones

- Casos Prácticos - Gastos CondicionadosDocumento1 páginaCasos Prácticos - Gastos Condicionadosbethany balengerAún no hay calificaciones

- 03 Guber FondosDocumento27 páginas03 Guber FondosAndrea Meza Scarneo0% (1)

- Practica de Percepcione - 2021Documento2 páginasPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresAún no hay calificaciones

- Contabilidad-Taller 2-Documentación contable y tributariaDocumento6 páginasContabilidad-Taller 2-Documentación contable y tributariaAnthony DaniloAún no hay calificaciones

- Balota N 2Documento37 páginasBalota N 2Edilverto B Huaman CruzAún no hay calificaciones

- Sistemas Administrativos Del IGVDocumento19 páginasSistemas Administrativos Del IGVkatyAún no hay calificaciones

- Cuenta 10Documento65 páginasCuenta 10Benjamin Rider Reyes MazaAún no hay calificaciones

- Ejercicios de Escision y Pago de DividendosDocumento5 páginasEjercicios de Escision y Pago de DividendosMili SánchesAún no hay calificaciones

- Casos PracticosDocumento4 páginasCasos Practicosfred blander espinoza atanacioAún no hay calificaciones

- Aspectos contables y tributarios del robo de mercaderíasDocumento11 páginasAspectos contables y tributarios del robo de mercaderíasCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Declara Fácil 621 IGV - RENTADocumento30 páginasDeclara Fácil 621 IGV - RENTAAlex Maravi CastroAún no hay calificaciones

- Tarea Con NotaDocumento2 páginasTarea Con NotaAlexandra VerdaguerAún no hay calificaciones

- A.E.2da Quincena Mayo 2021Documento179 páginasA.E.2da Quincena Mayo 2021FerminApazaAún no hay calificaciones

- Sanción Por Declarar Saldo A Favor IndebidoDocumento4 páginasSanción Por Declarar Saldo A Favor IndebidoJuan AlianzaAún no hay calificaciones

- Linux Casos - Monografía ContableDocumento1 páginaLinux Casos - Monografía ContableLiliana FloresAún no hay calificaciones

- Introducción a los aspectos generales de las NIIF/NICDocumento19 páginasIntroducción a los aspectos generales de las NIIF/NICMaria Del Rosario SuarezAún no hay calificaciones

- IMPRIMIR Monografia Integrada Electrodomesticos Desarrollada Al 100%Documento103 páginasIMPRIMIR Monografia Integrada Electrodomesticos Desarrollada Al 100%grober0% (1)

- Escision Por DivisionDocumento14 páginasEscision Por DivisionBlancaAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento7 páginasRenta de Cuarta CategoriaRENE GUTIERREZ CUBASAún no hay calificaciones

- Examen Empresa Comercial 2021 1Documento2 páginasExamen Empresa Comercial 2021 1katherin azucena arrascue pairazaman0% (1)

- Depósito detracciones documentoDocumento5 páginasDepósito detracciones documentoSha CebeAún no hay calificaciones

- Case - Prac RetencionDocumento1 páginaCase - Prac Retencionlila floresAún no hay calificaciones

- Escisión Total de La Casa de los Electrodomésticos S.A.CDocumento78 páginasEscisión Total de La Casa de los Electrodomésticos S.A.CCHAVEZ CABANILLAS LIZBETH JAQUELINAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosRoy Gonzales QuispeAún no hay calificaciones

- Resolucion de La Monografia 2Documento36 páginasResolucion de La Monografia 2eron viamonteAún no hay calificaciones

- Consorcios Sin ContabDocumento24 páginasConsorcios Sin ContabAna Laura YbañezAún no hay calificaciones

- Contabilidad SimplificadaDocumento9 páginasContabilidad SimplificadaJhan Gonzales HuarangaAún no hay calificaciones

- La Empresa Total LuxDocumento2 páginasLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasAún no hay calificaciones

- Monografía La Cholita SRLDocumento44 páginasMonografía La Cholita SRLCintya LópezAún no hay calificaciones

- Ferreteria "JR ": Factura ElectrónicaDocumento1 páginaFerreteria "JR ": Factura ElectrónicaVENTAS READY-MIX VENTASAún no hay calificaciones

- Desarrollo de Casos Practicos Ir Primera CategoriaDocumento5 páginasDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraAún no hay calificaciones

- Ser Buen Profesional No Es Garantia de Ser Un Buen BolsistaDocumento2 páginasSer Buen Profesional No Es Garantia de Ser Un Buen BolsistaMassielAún no hay calificaciones

- Normas contables NIC 1 y NIC 2Documento63 páginasNormas contables NIC 1 y NIC 2lino javier quinto garciaAún no hay calificaciones

- Dietas Al Directorio - PPTDocumento5 páginasDietas Al Directorio - PPTLeoHuirse0% (1)

- EstadoFinancieroUnivFaculCorpoEneDicDocumento51 páginasEstadoFinancieroUnivFaculCorpoEneDicMARYITO2Aún no hay calificaciones

- Caso Práctico N°2 - 2019 Cancelación de TributosDocumento2 páginasCaso Práctico N°2 - 2019 Cancelación de TributosJhosep Calderon VenancioAún no hay calificaciones

- Elemento 3, 4 y 5 Practicamos Cuentas Del Estado de Situación Financiera Elemento 3, 4 y 5Documento6 páginasElemento 3, 4 y 5 Practicamos Cuentas Del Estado de Situación Financiera Elemento 3, 4 y 5peradk50% (2)

- Registro de Consolidado de Boletas de VentaDocumento1 páginaRegistro de Consolidado de Boletas de VentaRoyRodriiguezAún no hay calificaciones

- Sesion 15 Caso Practico A Desarrollar Libro DiarioDocumento1 páginaSesion 15 Caso Practico A Desarrollar Libro Diariojeremy contadorAún no hay calificaciones

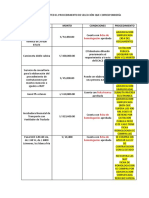

- Procedimientos de selección según monto y condicionesDocumento3 páginasProcedimientos de selección según monto y condicionesOfelia Sebastian HermozaAún no hay calificaciones

- Minuta de Constitución de Una AsociaciónDocumento6 páginasMinuta de Constitución de Una AsociaciónSalomón ContrerasAún no hay calificaciones

- Sociedad Anonima AbiertaDocumento19 páginasSociedad Anonima AbiertakarenAún no hay calificaciones

- Cuenta 1203Documento5 páginasCuenta 1203ELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Enunciado NIC 2Documento2 páginasEnunciado NIC 2Jhon CAún no hay calificaciones

- Lectura PracticaDocumento3 páginasLectura PracticaLucia Pareja PlataAún no hay calificaciones

- Caso Del Impuesto Selectivo Al Consumo de VinosDocumento9 páginasCaso Del Impuesto Selectivo Al Consumo de Vinosmelissa lisbeth vega laguna100% (1)

- Costilla Yaco Melanie Brighet - ISC Ejercicios PropuestrosDocumento12 páginasCostilla Yaco Melanie Brighet - ISC Ejercicios PropuestrosMelanie Brighet Costilla YacoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Tarea 3 Gestion de ProcesosDocumento9 páginasTarea 3 Gestion de ProcesosYris MarmolejosAún no hay calificaciones

- Conservas Mermeladas y Escabeches F8 2022Documento16 páginasConservas Mermeladas y Escabeches F8 2022maimkdoshimAún no hay calificaciones

- ENCUESTASDocumento3 páginasENCUESTASBRAYAN PABLO TENORIO ROJASAún no hay calificaciones

- La Vida Ordenada (Fabio Morabito)Documento113 páginasLa Vida Ordenada (Fabio Morabito)Raúl RojasAún no hay calificaciones

- Catalogo Navidad 2023-2Documento75 páginasCatalogo Navidad 2023-2lastresmosquetera9Aún no hay calificaciones

- ZINE MyBubble 01-14 (2007-2018) PDFDocumento28 páginasZINE MyBubble 01-14 (2007-2018) PDFEp PrecariasAún no hay calificaciones

- Perímetro: Por Edgardo ScottDocumento3 páginasPerímetro: Por Edgardo ScottzonasagradaAún no hay calificaciones

- Sidra Espumantes 2018Documento70 páginasSidra Espumantes 2018Mary CruzAún no hay calificaciones

- La historia de PinochoDocumento15 páginasLa historia de PinochoCecilia Carla Huamanchumo OlivosAún no hay calificaciones

- Proceso de AlcachofaDocumento16 páginasProceso de AlcachofaDanny Jose Omaña GañanAún no hay calificaciones

- Análisis Del MVPDocumento2 páginasAnálisis Del MVPjose david pinto duarteAún no hay calificaciones

- Catálogo Vila Viniteca 2020Documento162 páginasCatálogo Vila Viniteca 2020sumtzuAún no hay calificaciones

- Catalogo La Destileria - Octubre 2023Documento10 páginasCatalogo La Destileria - Octubre 2023Giuseppe RiosAún no hay calificaciones

- Ica La Ciudad Del Eterno SolDocumento20 páginasIca La Ciudad Del Eterno SolMilagros Málaga LlamosasAún no hay calificaciones

- Tareacaso 3 ParcialDocumento7 páginasTareacaso 3 ParcialBayron Villeda PosasAún no hay calificaciones

- Exudado Alcohol CacaoDocumento61 páginasExudado Alcohol CacaoDayanaAún no hay calificaciones

- Industria vinícola automatizadaDocumento24 páginasIndustria vinícola automatizadaThalia CRAún no hay calificaciones

- Cerveza de Naranja Al Más Puro Estilo Artesanal - Naranjas TorresDocumento2 páginasCerveza de Naranja Al Más Puro Estilo Artesanal - Naranjas TorresSophia AlvarengaAún no hay calificaciones

- Conservas, Mermeladas y Escabeches - 06-2021Documento16 páginasConservas, Mermeladas y Escabeches - 06-2021Antoni Marti100% (1)

- Clase Mayo 11Documento215 páginasClase Mayo 11Reyna GonzalezAún no hay calificaciones

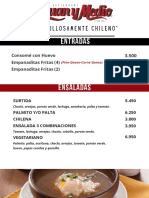

- Carta Steakburger Espanol Mayo 2022Documento6 páginasCarta Steakburger Espanol Mayo 2022amordepuma asdaAún no hay calificaciones

- Contrato Matrimonio Rocio Del Valle - 073139Documento3 páginasContrato Matrimonio Rocio Del Valle - 073139Rocio Del ValleAún no hay calificaciones

- El canto del vampiro de MarlwoodDocumento58 páginasEl canto del vampiro de MarlwoodAndriago FermézAún no hay calificaciones

- Bebidas FrancesasDocumento6 páginasBebidas FrancesaskevinAún no hay calificaciones

- Trabajo de InvestigaciónDocumento40 páginasTrabajo de InvestigaciónAmelie RoseAún no hay calificaciones

- Olmue Verano 22Documento7 páginasOlmue Verano 22nicoleAún no hay calificaciones

- Línea tiempo Coca-Cola 130 años innovaciónDocumento7 páginasLínea tiempo Coca-Cola 130 años innovaciónFranklin SotoAún no hay calificaciones

- Guia TerceroDocumento47 páginasGuia TerceroDANIELA AGUDELO100% (1)