También podría gustarte

- Formulario 200 V3 Resumido IVADocumento15 páginasFormulario 200 V3 Resumido IVADamaris Mamani huacaniAún no hay calificaciones

- Ley 843 PDFDocumento51 páginasLey 843 PDFErick Rimer SanchezAún no hay calificaciones

- TRABAJODocumento4 páginasTRABAJOMaria Esther Perca DazaAún no hay calificaciones

- Impuesto A Las TransaccionesDocumento7 páginasImpuesto A Las TransaccionesMayra ContrerasAún no hay calificaciones

- Unidad V Impuesto Sobre Las Utilidades de La Empresa (I.U.E.) Hecho ImponibleDocumento9 páginasUnidad V Impuesto Sobre Las Utilidades de La Empresa (I.U.E.) Hecho ImponibleJuan Eduardo Chacón DuránAún no hay calificaciones

- Objeto Artículo 72Documento2 páginasObjeto Artículo 72Najhely DuranAún no hay calificaciones

- Ingresos Brutos Provincia Del NeuquénDocumento16 páginasIngresos Brutos Provincia Del Neuquénmigueol2002Aún no hay calificaciones

- Ley 843 (Reforma Tributaria)Documento60 páginasLey 843 (Reforma Tributaria)ChrisAún no hay calificaciones

- Impuesto Sobre Las Utilidades de Las EmpresasDocumento9 páginasImpuesto Sobre Las Utilidades de Las EmpresasAndres VacaAún no hay calificaciones

- Aspectos Generales Del Iva e ItDocumento35 páginasAspectos Generales Del Iva e ItApril BlairAún no hay calificaciones

- Ley 843 Texto OrdenadoDocumento85 páginasLey 843 Texto OrdenadoManuel OrtegaAún no hay calificaciones

- DS 24051 Reglam-WPS OfficeDocumento14 páginasDS 24051 Reglam-WPS OfficeMary CamiñoAún no hay calificaciones

- Naydelin Aliaga-H4-Trib-DeduciblesDocumento12 páginasNaydelin Aliaga-H4-Trib-DeduciblesNAYDELIN ESCARLET ALIAGA CUARITEAún no hay calificaciones

- Grupo Nº11 Regimen Tributariio LegislacionDocumento26 páginasGrupo Nº11 Regimen Tributariio LegislacionShir ChávezAún no hay calificaciones

- Contabilidad GeneralDocumento11 páginasContabilidad GeneralHugoGutierrezAún no hay calificaciones

- Ley TributariaDocumento15 páginasLey TributariaVlas VillcaAún no hay calificaciones

- Impuesto A La Renta 3ra CategoriaDocumento25 páginasImpuesto A La Renta 3ra CategoriaAngela SaldañaAún no hay calificaciones

- Apuntes SociedadesDocumento5 páginasApuntes SociedadesLoreeAún no hay calificaciones

- Acta de la Ley del Impuesto sobre la RentaDocumento95 páginasActa de la Ley del Impuesto sobre la RentaSteven RiveraAún no hay calificaciones

- Del Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaDocumento14 páginasDel Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaFred AcostaAún no hay calificaciones

- Ley Del IVA Guatemala Actualizada Al Decreto 10Documento46 páginasLey Del IVA Guatemala Actualizada Al Decreto 10Gabrielita Cal Gonzalez100% (1)

- D.S. 24051 (1) Lectura 1Documento30 páginasD.S. 24051 (1) Lectura 1Gustavo Franco Ruiz NinaAún no hay calificaciones

- Sujetos Del IGVDocumento4 páginasSujetos Del IGVRonald Josue Contreras LauraAún no hay calificaciones

- D.S. 24051 To Al Impuesto A Las Utilidades - IUEDocumento30 páginasD.S. 24051 To Al Impuesto A Las Utilidades - IUERodrigo Mostajo R75% (4)

- Norma de Contabilidad NDocumento11 páginasNorma de Contabilidad NDavid ChallcoAún no hay calificaciones

- Ley Del Impuesto Al Valor Agregado IVA Decreto 27-92 GuatemalaDocumento53 páginasLey Del Impuesto Al Valor Agregado IVA Decreto 27-92 GuatemalaElmer Patpaul75% (8)

- Unidad 5 - El Derecho TributarioDocumento63 páginasUnidad 5 - El Derecho TributarioDaniela QuirozAún no hay calificaciones

- Decreto 4-2012Documento40 páginasDecreto 4-2012juanrojo16Aún no hay calificaciones

- Impuesto IVA Grupo 2222Documento10 páginasImpuesto IVA Grupo 2222Felipe Paco TangoAún no hay calificaciones

- D.S. 24051. Gatos Deducibles, No Deducibles PDFDocumento30 páginasD.S. 24051. Gatos Deducibles, No Deducibles PDFJorge Luis CmAún no hay calificaciones

- Ley Del IVA El SalvadorDocumento49 páginasLey Del IVA El SalvadorLeon Rosales50% (2)

- Decreto Supremo sobre el Impuesto a las Utilidades de las EmpresasDocumento26 páginasDecreto Supremo sobre el Impuesto a las Utilidades de las EmpresasBeatriz Fernandez FloresAún no hay calificaciones

- Ley Sobre Impuesto A Las Ventas y ServiciosDocumento60 páginasLey Sobre Impuesto A Las Ventas y ServiciosrnromeroAún no hay calificaciones

- It UmsaDocumento41 páginasIt UmsaRoxana apazaAún no hay calificaciones

- DL 825Documento74 páginasDL 825Mercedes MedinaAún no hay calificaciones

- Decreto Ley #825Documento74 páginasDecreto Ley #825Ten PlotAún no hay calificaciones

- Unidad2 Practica Tributaria UNTREFDocumento20 páginasUnidad2 Practica Tributaria UNTREFSandra NataliaAún no hay calificaciones

- Ley - Del - Impuesto - Al - Valor - Agregado Actualizado 2013Documento55 páginasLey - Del - Impuesto - Al - Valor - Agregado Actualizado 2013Ana Cristina Díaz SúchiteAún no hay calificaciones

- Ganancia de Capital-ExposicionDocumento30 páginasGanancia de Capital-ExposicionEduardo ContrerasAún no hay calificaciones

- Dl. 825Documento68 páginasDl. 825javieraAún no hay calificaciones

- Informe Reforma TributariaDocumento20 páginasInforme Reforma TributariaJorge BravoAún no hay calificaciones

- Ley Iva ActualizadoDocumento52 páginasLey Iva ActualizadoElmer LopezAún no hay calificaciones

- Renta de Tercera CategoriaDocumento20 páginasRenta de Tercera CategoriaBryan ValenzuelaAún no hay calificaciones

- 24051Documento14 páginas24051JUAN DANIELAún no hay calificaciones

- IGV y Sus Operaciones GravadasDocumento9 páginasIGV y Sus Operaciones GravadasREYNALDOAún no hay calificaciones

- Decreto 27-92, Ley Del IVADocumento46 páginasDecreto 27-92, Ley Del IVAVictor Hugo Acevedo PaizAún no hay calificaciones

- Normativa Boliviana sobre IVADocumento10 páginasNormativa Boliviana sobre IVABryan LopezAún no hay calificaciones

- AFIP-Retenciones Ganancias en transmisiones de inmueblesDocumento25 páginasAFIP-Retenciones Ganancias en transmisiones de inmueblesJorge BravoAún no hay calificaciones

- 05 Dto. No. 27-92 Ley Del IVA CRDocumento31 páginas05 Dto. No. 27-92 Ley Del IVA CRmrsutucAún no hay calificaciones

- Informacion Renta BrutaDocumento4 páginasInformacion Renta BrutaEtna Yuliza Flores PradoAún no hay calificaciones

- Compendio normativo tributario municipal: IMT, IPBI e IPVADocumento208 páginasCompendio normativo tributario municipal: IMT, IPBI e IPVADiego HerreraAún no hay calificaciones

- Reglamento IVA Venezuela 40Documento92 páginasReglamento IVA Venezuela 40Alicia GonzalezAún no hay calificaciones

- Universidad Mariano GalvezDocumento4 páginasUniversidad Mariano Galvezed noriegaAún no hay calificaciones

- Ley 843 TributariaDocumento21 páginasLey 843 TributariaMisa ZabalaAún no hay calificaciones

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Tranajo Practico - Gabimete de Analisis A Los EeffDocumento10 páginasTranajo Practico - Gabimete de Analisis A Los EeffGutierrez PameAún no hay calificaciones

- Formato Planilla MensualDocumento2 páginasFormato Planilla MensualGutierrez PameAún no hay calificaciones

- Check List Taller PamelaDocumento4 páginasCheck List Taller PamelaGutierrez PameAún no hay calificaciones

- Matriz de Planificación de Auditoría - ImprimirDocumento9 páginasMatriz de Planificación de Auditoría - ImprimirGutierrez Pame100% (1)

- Practica IUEDocumento2 páginasPractica IUEGutierrez PameAún no hay calificaciones

- Plan de Cuentas TALLERDocumento22 páginasPlan de Cuentas TALLERGutierrez PameAún no hay calificaciones

- Poa Sarai MamaniDocumento2 páginasPoa Sarai MamaniGutierrez PameAún no hay calificaciones

- Indice General 1Documento1 páginaIndice General 1Gutierrez PameAún no hay calificaciones

- LeyesDocumento6 páginasLeyesGutierrez PameAún no hay calificaciones

- Norma de Contabilidad #3 PDFDocumento6 páginasNorma de Contabilidad #3 PDFVitago BoliviaAún no hay calificaciones

- La Feria de Alasita y sus significados culturalesDocumento35 páginasLa Feria de Alasita y sus significados culturalesGutierrez PameAún no hay calificaciones

- Catálogo Eurekakids Diciembre 2021 PDFDocumento78 páginasCatálogo Eurekakids Diciembre 2021 PDFGutierrez PameAún no hay calificaciones

- Agenda Jiwaki - Julio - 2022 PDFDocumento98 páginasAgenda Jiwaki - Julio - 2022 PDFGutierrez PameAún no hay calificaciones

- Exposicion IVA ITDocumento35 páginasExposicion IVA ITGutierrez PameAún no hay calificaciones

- Clasificador Presupuestario - DiapositivasDocumento78 páginasClasificador Presupuestario - DiapositivasGutierrez PameAún no hay calificaciones

- Compendio Impuestos Tomo IDocumento787 páginasCompendio Impuestos Tomo IMiguel Chura CordovaAún no hay calificaciones

- Ley 2492-08-22Documento310 páginasLey 2492-08-22Jorge MoscosoAún no hay calificaciones

- Tema Nro 7 Contabilidad de Seguros DiferidosDocumento9 páginasTema Nro 7 Contabilidad de Seguros DiferidosGutierrez PameAún no hay calificaciones

- Conta Bili DadDocumento23 páginasConta Bili DadGutierrez PameAún no hay calificaciones

- Plan de Cuentas - Empresa AgricolaDocumento11 páginasPlan de Cuentas - Empresa AgricolaGutierrez PameAún no hay calificaciones

- Tarjeta KardexDocumento1 páginaTarjeta KardexGutierrez PameAún no hay calificaciones

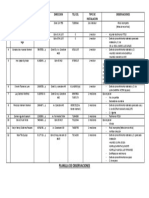

- Planilla de ObservacionesDocumento1 páginaPlanilla de ObservacionesGutierrez PameAún no hay calificaciones

- Taller 1Documento27 páginasTaller 1Gutierrez PameAún no hay calificaciones

- Registro de activos, costos y ventas de cosecha de algodónDocumento24 páginasRegistro de activos, costos y ventas de cosecha de algodónGutierrez PameAún no hay calificaciones

- Taller Contable 1Documento1 páginaTaller Contable 1Gutierrez PameAún no hay calificaciones

- Taller 3Documento19 páginasTaller 3Gutierrez PameAún no hay calificaciones

- Ejercicio de CoeficientesDocumento2 páginasEjercicio de CoeficientesGutierrez PameAún no hay calificaciones

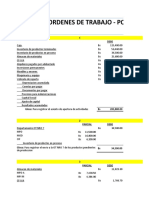

- Sol. Ordenes de Trabajo UbiDocumento17 páginasSol. Ordenes de Trabajo UbiGutierrez PameAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralGutierrez PameAún no hay calificaciones

- Nia 250Documento15 páginasNia 250MAXELAún no hay calificaciones

- Formulario Licencia Artículo 52 Ó 53Documento1 páginaFormulario Licencia Artículo 52 Ó 53Vanessa GarciaAún no hay calificaciones

- Monografia Organizacion Del Estado PeruanoDocumento22 páginasMonografia Organizacion Del Estado PeruanoRonald DreikAún no hay calificaciones

- Jurisprudencia Improcedencia de La VíaDocumento2 páginasJurisprudencia Improcedencia de La VíaMariana AriasAún no hay calificaciones

- Fenomeno SocialDocumento4 páginasFenomeno SocialRyuzaki AkiyamaAún no hay calificaciones

- Ta N°02 DRN (Peru, Mexico, Argentina) SNRDocumento16 páginasTa N°02 DRN (Peru, Mexico, Argentina) SNRJorge Luis Velasquez HinostrozaAún no hay calificaciones

- Disposició Del BOE 12 D'octubre Sobre Francisco MarhuendaDocumento1 páginaDisposició Del BOE 12 D'octubre Sobre Francisco MarhuendanaciodigitalAún no hay calificaciones

- Paraísos-Fiscales Control de Lectura Auditoría TributariaDocumento6 páginasParaísos-Fiscales Control de Lectura Auditoría TributariaEric René Yucra SánchezAún no hay calificaciones

- La Justicia Dispuso La Quiebra de Austral Construcciones, La Empresa Insignia de Lázaro BáezDocumento12 páginasLa Justicia Dispuso La Quiebra de Austral Construcciones, La Empresa Insignia de Lázaro BáezTodo NoticiasAún no hay calificaciones

- Clases Der AdmDocumento18 páginasClases Der AdmCESARAún no hay calificaciones

- Programa Teoría General Del ProcesoDocumento2 páginasPrograma Teoría General Del ProcesoGonzalo Sánchez ArámburuAún no hay calificaciones

- Fallo Ana OPDocumento5 páginasFallo Ana OPTomás Vega ÁlvarezAún no hay calificaciones

- Contestación Tutela.Documento7 páginasContestación Tutela.Giovanni JimenezAún no hay calificaciones

- Formalización de Predios RuralesDocumento2 páginasFormalización de Predios RuralesDannitaBlumen100% (1)

- Codigoetica - PDF Tecnologo MedicoDocumento39 páginasCodigoetica - PDF Tecnologo MedicoMegalith RocíoAún no hay calificaciones

- Decreto 2483 de 2018Documento2 páginasDecreto 2483 de 2018Luna BarbosaAún no hay calificaciones

- ENSAYO. Sobre Plusvalía Wilson ArredondoDocumento8 páginasENSAYO. Sobre Plusvalía Wilson ArredondoIng. Luis Fernando Restrepo0% (1)

- Alimentos Cese MayorgaDocumento2 páginasAlimentos Cese MayorgaCLAUDIO100% (5)

- Caso de SucesionesDocumento28 páginasCaso de SucesionesRafael MarreroAún no hay calificaciones

- Sentencia Nulidad Laudo ArbitralDocumento37 páginasSentencia Nulidad Laudo ArbitralErika JuradoAún no hay calificaciones

- S05.s1 Presentacion-Alcabala - Doctor DanielDocumento29 páginasS05.s1 Presentacion-Alcabala - Doctor DanielYeniffer HuancaAún no hay calificaciones

- Reglamento Interno de Trabajo de Panaderia y CaféDocumento6 páginasReglamento Interno de Trabajo de Panaderia y CaféFelipe Guardado100% (3)

- Dxrlgslkgjfbvjkrysmz60308324Documento2 páginasDxrlgslkgjfbvjkrysmz60308324fabian alonso figueroa cogollosAún no hay calificaciones

- DERECHO PETICION Apto 501 Torre 2Documento7 páginasDERECHO PETICION Apto 501 Torre 2CristianFariguaAún no hay calificaciones

- Métodos y Técnicas de Interpretación en Materia FiscalDocumento3 páginasMétodos y Técnicas de Interpretación en Materia FiscalAlet'z Barrera RomoAún no hay calificaciones

- Licenciatura en CriminalisticaDocumento2 páginasLicenciatura en CriminalisticaVictorVargasAún no hay calificaciones

- Derivada CafeDocumento23 páginasDerivada CafeLuis Jose GuibarraAún no hay calificaciones

- GradoCeroPress Revista Proceso No. 2101, 5 Feb 2017 PDFDocumento85 páginasGradoCeroPress Revista Proceso No. 2101, 5 Feb 2017 PDFGradoCeroPress100% (3)

- Act Semana 4 Terminaciòn de Un Contrato LaboralDocumento2 páginasAct Semana 4 Terminaciòn de Un Contrato LaboralClaudia Juliana Mateus LandazábalAún no hay calificaciones

- R C 1118-2016-LambayequeDocumento23 páginasR C 1118-2016-LambayequeLa Ley100% (2)