También podría gustarte

- Tareasemana 2 JuanvivasDocumento28 páginasTareasemana 2 JuanvivasJuan vivas reyes100% (1)

- Tarea 6 de Contabilidad 2Documento8 páginasTarea 6 de Contabilidad 2juan de jesus Caba paulino40% (5)

- Examen Gestión Financiera #1 XXXDocumento3 páginasExamen Gestión Financiera #1 XXXJuan Jose Perez50% (2)

- Practica Completa Auditoria FinancieraDocumento13 páginasPractica Completa Auditoria Financierakarolina aranaAún no hay calificaciones

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Costo inventario taller ANARDocumento3 páginasCosto inventario taller ANARMaria Jose Acosta Hernandez100% (1)

- ActivosFijosDocumento19 páginasActivosFijosRaul TejedaAún no hay calificaciones

- Ef Contab Ilidad General 2018 - VilcarromeroDocumento8 páginasEf Contab Ilidad General 2018 - VilcarromeroJacqueline Marina Sánchez RomanAún no hay calificaciones

- Actividad 4 - Análisis de Caso Sobre El Reconocimiento Del Costo de Adquisición, El Valor Neto de Realización y El Deterioro de InventariosDocumento9 páginasActividad 4 - Análisis de Caso Sobre El Reconocimiento Del Costo de Adquisición, El Valor Neto de Realización y El Deterioro de InventariosNayleth Andreina ROMERO PEREIRAAún no hay calificaciones

- Práctica en FC. Cap VII. Casos GlobalesDocumento24 páginasPráctica en FC. Cap VII. Casos GlobalesblezquerAún no hay calificaciones

- Contaduría financiera examenDocumento2 páginasContaduría financiera examenDIEGO ARZUZAAún no hay calificaciones

- Guia de Clase 16 Contabilidad GeneralDocumento21 páginasGuia de Clase 16 Contabilidad GeneralAlejandra EspinosaAún no hay calificaciones

- Actividad Evaluativa Tarea Eje 3. NIIFDocumento15 páginasActividad Evaluativa Tarea Eje 3. NIIFELSY EDID MACCA ROJASAún no hay calificaciones

- Tarea 6 ContabilidadDocumento10 páginasTarea 6 ContabilidadsandraAún no hay calificaciones

- Banco de PreguntasDocumento78 páginasBanco de PreguntasAnonymous nbVoHSAún no hay calificaciones

- Banco-De-Preguntas EUC PDFDocumento74 páginasBanco-De-Preguntas EUC PDFDelfín CarhuapomaAún no hay calificaciones

- Banco de Preguntas CCPTDocumento67 páginasBanco de Preguntas CCPTluis javierAún no hay calificaciones

- Taller Preparatorio Final CFDocumento9 páginasTaller Preparatorio Final CFCristian Felipe Barahona SantanderAún no hay calificaciones

- Ensayo #01 Métodos de Depreciación - Aguirre-Andrade-Gagñay-ValdiviesoDocumento9 páginasEnsayo #01 Métodos de Depreciación - Aguirre-Andrade-Gagñay-ValdiviesoMelv FarrellAún no hay calificaciones

- TALLER CONTABLE Y FINANCIERO - Viviana RoaDocumento3 páginasTALLER CONTABLE Y FINANCIERO - Viviana RoaGloria LozadaAún no hay calificaciones

- Tarea 5 y 6 Contablidad 2 EscarlinDocumento9 páginasTarea 5 y 6 Contablidad 2 EscarlinDJ SALAMOSOAún no hay calificaciones

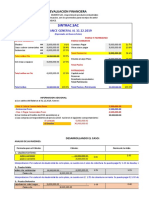

- Evaluación financiera de SINTRAC.SACDocumento6 páginasEvaluación financiera de SINTRAC.SACdamasoAún no hay calificaciones

- Actividad 13Documento13 páginasActividad 13María José CalderónAún no hay calificaciones

- Cuestionario Base Segundo ParcialDocumento4 páginasCuestionario Base Segundo ParcialMaritza RamirezAún no hay calificaciones

- Propiedad Planta y Equipo 3Documento4 páginasPropiedad Planta y Equipo 3diazignacio063Aún no hay calificaciones

- Tarea #4Documento8 páginasTarea #4Grisbel BuenoAún no hay calificaciones

- BBLL - Consorcio Aceros ArequipaDocumento7 páginasBBLL - Consorcio Aceros ArequipaMiguel Alberto AlejosAún no hay calificaciones

- Bienes de UsoDocumento5 páginasBienes de UsoOscar CarvajalAún no hay calificaciones

- Campoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Documento6 páginasCampoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Anthony MartinezAún no hay calificaciones

- Monografia DepreciacionDocumento16 páginasMonografia DepreciacionfernandoAún no hay calificaciones

- Banco de Preguntas - Con RespuestasDocumento79 páginasBanco de Preguntas - Con RespuestasCARLOS ALBERTO SAMPEN MARCHAN0% (1)

- Presupuesto maestro Compañía El ResplandorDocumento11 páginasPresupuesto maestro Compañía El ResplandorLina CadenaAún no hay calificaciones

- 11.0 Practica CalificadaDocumento2 páginas11.0 Practica CalificadaAyde HoyosAún no hay calificaciones

- 2 - Banco de Preguntas (1) (9337)Documento89 páginas2 - Banco de Preguntas (1) (9337)Sandra Consuelo LimayAún no hay calificaciones

- S03_s2 - NIC 36Documento29 páginasS03_s2 - NIC 36contabilidad.wsanchezAún no hay calificaciones

- 2019 1 Ex Final Unico GP223Documento3 páginas2019 1 Ex Final Unico GP223iTzFoxisAún no hay calificaciones

- ActividadDocumento13 páginasActividadCarla Lorena Franco ZabalaAún no hay calificaciones

- DEPRECIACIÓNDocumento60 páginasDEPRECIACIÓNGabyMirandaAún no hay calificaciones

- Segundo Parcial Contabilidad 3Documento2 páginasSegundo Parcial Contabilidad 3Jaqueline PERDOMO CAMPOSAún no hay calificaciones

- S04.s1 NIC 16-NIIF 16-NIIF 5Documento18 páginasS04.s1 NIC 16-NIIF 16-NIIF 5ana palominoAún no hay calificaciones

- Actividad 2 ContabilidadDocumento16 páginasActividad 2 ContabilidadYUSNELY SOLANOAún no hay calificaciones

- Análisis financiero de empresa XYZDocumento12 páginasAnálisis financiero de empresa XYZtatianaAún no hay calificaciones

- Ejercicio en Grupo Conta IIDocumento8 páginasEjercicio en Grupo Conta IIIrias 77Aún no hay calificaciones

- Ejercicios AnalisisDocumento4 páginasEjercicios AnalisisAllan MercadoAún no hay calificaciones

- Prueba 2 Finanzas Corporativas Carla ValdebenitoDocumento8 páginasPrueba 2 Finanzas Corporativas Carla ValdebenitoCarla ValdebenitoAún no hay calificaciones

- Banco de preguntas sobre proceso de certificación de contadores públicos en PerúDocumento56 páginasBanco de preguntas sobre proceso de certificación de contadores públicos en Perúluis javierAún no hay calificaciones

- Examen GF 1Documento16 páginasExamen GF 1Marina A. LozadaAún no hay calificaciones

- OK-Lectura Complementaria 1 Indices FinancierosDocumento20 páginasOK-Lectura Complementaria 1 Indices FinancierosJohn SAún no hay calificaciones

- Métodos de provisionamiento y cancelación de cuentas por cobrarDocumento10 páginasMétodos de provisionamiento y cancelación de cuentas por cobrarGrismeili GilAún no hay calificaciones

- Banco de Preguntas Certificacion 2014Documento89 páginasBanco de Preguntas Certificacion 2014JuanAAguilarAún no hay calificaciones

- SOLUCIÃN PRIMER PARCIAL ADMIN.FIN.I-TIPO I-GRUPO C-- 2Documento5 páginasSOLUCIÃN PRIMER PARCIAL ADMIN.FIN.I-TIPO I-GRUPO C-- 25xrq7mnsfcAún no hay calificaciones

- Cierre Contable Tributario 2017: ExpositorDocumento94 páginasCierre Contable Tributario 2017: ExpositorEli CatariAún no hay calificaciones

- Semana 10. Determinación de La Renta Bruta EmpresarialDocumento43 páginasSemana 10. Determinación de La Renta Bruta Empresarialevelyn perezAún no hay calificaciones

- Banco de Preguntas EUC Agosto 2015Documento84 páginasBanco de Preguntas EUC Agosto 2015YESSICA JARIXAAún no hay calificaciones

- Prueba de Contabilidad GeneralDocumento16 páginasPrueba de Contabilidad GeneralFelipe Poblete ContrerasAún no hay calificaciones

- Segundo Parcial Contabilidad 2Documento3 páginasSegundo Parcial Contabilidad 2Jaqueline PERDOMO CAMPOSAún no hay calificaciones

- Tarea 6Documento8 páginasTarea 6yamelltejadaAún no hay calificaciones

- Javiera Ibar Tim2 AdministracionfinancieraiDocumento10 páginasJaviera Ibar Tim2 AdministracionfinancieraiMartina Badilla CarisAún no hay calificaciones

- Cálculo de la depreciación y valor residual de activos fijosDocumento8 páginasCálculo de la depreciación y valor residual de activos fijosISABEL FALLAAún no hay calificaciones

- Actividad de Trabajo Autónomo en Línea - Attempt review-3UNIDDocumento5 páginasActividad de Trabajo Autónomo en Línea - Attempt review-3UNIDARMANDOAún no hay calificaciones

- Ajustes 2 y 3Documento33 páginasAjustes 2 y 3viaticos peiAún no hay calificaciones

- Prueba D CostosDocumento25 páginasPrueba D CostosLeandro De La HozAún no hay calificaciones

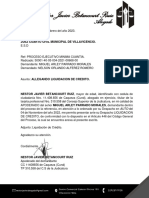

- Allegando Liquidacion de Credito Rad.2021-00668Documento4 páginasAllegando Liquidacion de Credito Rad.2021-00668Stephanie CarvajalAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento1 páginaAdministracion Del Capital de TrabajoTamara Melina Hernández LeónAún no hay calificaciones

- Presentaciòn Power Point Del TemaDocumento21 páginasPresentaciòn Power Point Del TemaALONSO MORALES LOPEZAún no hay calificaciones

- Laboratorio Politica de DividendosDocumento10 páginasLaboratorio Politica de DividendosJUAN JULIO BLAS OLIVAAún no hay calificaciones

- Caso 10Documento6 páginasCaso 10Ser ArturoAún no hay calificaciones

- Ok Fórmulas de Las Razones Financieras ActualizadasDocumento2 páginasOk Fórmulas de Las Razones Financieras Actualizadasmarijo.mahone24Aún no hay calificaciones

- Certamen 4Documento34 páginasCertamen 4carlaAún no hay calificaciones

- Contbldd de Costsemn.7 Ventajas y DesventajasDocumento12 páginasContbldd de Costsemn.7 Ventajas y DesventajasYONEITON ORIZANO NORIAAún no hay calificaciones

- Guia de Ejercicios No.1: Máster Rony BautistaDocumento22 páginasGuia de Ejercicios No.1: Máster Rony BautistalucyAún no hay calificaciones

- Santa Fe 5371Documento2 páginasSanta Fe 5371Marcelo VidalAún no hay calificaciones

- Actividad de Trabajo Autónomo en Línea - Revisión Del Intento 14Documento13 páginasActividad de Trabajo Autónomo en Línea - Revisión Del Intento 14JHORDAN QUISPE CARHUAMACAAún no hay calificaciones

- Copia de Plantilla Actividad 1 Modulo No.6 Asientos AjustesDocumento16 páginasCopia de Plantilla Actividad 1 Modulo No.6 Asientos Ajustesestefanireyes303Aún no hay calificaciones

- Contabilidad III Plan Fin de Semana USACDocumento4 páginasContabilidad III Plan Fin de Semana USACJhosselyn RoxanaAún no hay calificaciones

- Ejercicio 4 Conta AvanzadaDocumento13 páginasEjercicio 4 Conta AvanzadaDaniel GonzalezAún no hay calificaciones

- Informe - Calculo - Valor - de - La - Empresa - Simulador 1Documento4 páginasInforme - Calculo - Valor - de - La - Empresa - Simulador 1Martha RinconAún no hay calificaciones

- Cierre Contable Contabilidad BásicaDocumento45 páginasCierre Contable Contabilidad BásicaWilliam's AdrianoAún no hay calificaciones

- Wa0063.Documento1 páginaWa0063.zeudys moralesAún no hay calificaciones

- Tarea 3 Au 2 KVDocumento10 páginasTarea 3 Au 2 KVCRISTHIAN AVILA COELLOAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento4 páginasBalance General y Estado de ResultadosCARMEN YOHANA VILLAMARIN ORDOÑEZAún no hay calificaciones

- Actividad 4 - Caso PrácticoDocumento4 páginasActividad 4 - Caso PrácticoAlejandra BetancurAún no hay calificaciones

- 00 Caso Práctico 1 Bancarizacion VentasDocumento3 páginas00 Caso Práctico 1 Bancarizacion VentasjorgeeduardoperezarancibiaAún no hay calificaciones

- Grupo 4 Presupuesto MaestroDocumento7 páginasGrupo 4 Presupuesto MaestroVanessa AguilarAún no hay calificaciones

- Cartola 30Documento4 páginasCartola 30yasna zentenoAún no hay calificaciones

- Act Sumativa Semana5 Unidad2Documento6 páginasAct Sumativa Semana5 Unidad2Rodrigo Antonio Alvarez MontecinosAún no hay calificaciones

- Libro de Compras Según Art. 75 Del Reglamento de IVADocumento4 páginasLibro de Compras Según Art. 75 Del Reglamento de IVAdeivys garciaAún no hay calificaciones

- Matemática Financiera Semana (EXCEL)Documento8 páginasMatemática Financiera Semana (EXCEL)Angela CastilloAún no hay calificaciones

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioDIEGO ALONSO ALVIZO RODRIGUEZAún no hay calificaciones