También podría gustarte

- Análisis financiero de Huawei y SamsungDocumento21 páginasAnálisis financiero de Huawei y Samsungequintero15100% (1)

- Examen Gestión Financiera #1 XXXDocumento3 páginasExamen Gestión Financiera #1 XXXJuan Jose Perez50% (2)

- Recuperacion232 AdmFinDocumento4 páginasRecuperacion232 AdmFinFrank Alex VillalobosAún no hay calificaciones

- Prueba Nº 4-EnunciadoDocumento6 páginasPrueba Nº 4-EnunciadoAna I. Fernández ReyAún no hay calificaciones

- Análisis financiero comparativo de Cable Onda y Cable and WirelessDocumento7 páginasAnálisis financiero comparativo de Cable Onda y Cable and Wirelessequintero15Aún no hay calificaciones

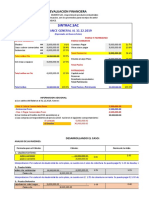

- Evaluación financiera de SINTRAC.SACDocumento6 páginasEvaluación financiera de SINTRAC.SACdamasoAún no hay calificaciones

- Ejercicios 2do. Parcial AnalisisDocumento13 páginasEjercicios 2do. Parcial AnalisisFabiola Santos PichardoAún no hay calificaciones

- SEGUNDO PARCIAL ANALISIS FINANCIERO ABRIL 2022 Lyda SalgadoDocumento6 páginasSEGUNDO PARCIAL ANALISIS FINANCIERO ABRIL 2022 Lyda SalgadoDiana Melo MorenoAún no hay calificaciones

- Evaluación Del Desempeño FinancieroDocumento5 páginasEvaluación Del Desempeño FinancieroAlexandra OrtegaAún no hay calificaciones

- Act 2 FinanzasDocumento7 páginasAct 2 FinanzasMontserrat ReyesAún no hay calificaciones

- 00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRDocumento4 páginas00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRanon_256912293Aún no hay calificaciones

- Actividades LlenasDocumento8 páginasActividades LlenasMichaelAún no hay calificaciones

- Ejercicios Resueltos de Finanzas OperativasDocumento18 páginasEjercicios Resueltos de Finanzas OperativasRichard Reyna67% (3)

- Parcial II C-2022Documento5 páginasParcial II C-2022KRISLEYAún no hay calificaciones

- Ejercicios FinancierosDocumento4 páginasEjercicios FinancierosFredy Ronald Salinas MendozaAún no hay calificaciones

- Ejercicicos K WDocumento4 páginasEjercicicos K WJenifer CaquiAún no hay calificaciones

- 3.6. Ejercicios Razones FinancierosDocumento2 páginas3.6. Ejercicios Razones FinancierosEvelyn MiñacaAún no hay calificaciones

- UAPA Escuela de Negocios Administración Financiera I Trabajo FinalDocumento9 páginasUAPA Escuela de Negocios Administración Financiera I Trabajo FinalYelitza SantanaAún no hay calificaciones

- Caso Practico 7Documento20 páginasCaso Practico 7maria fernanda zarateAún no hay calificaciones

- Análisis financiero: Rentabilidad, liquidez y solvencia de una empresaDocumento8 páginasAnálisis financiero: Rentabilidad, liquidez y solvencia de una empresaMelissa DorantesAún no hay calificaciones

- Análisis FinancieroDocumento9 páginasAnálisis FinancieroGonzalo Andrés Muñoz ZamoranoAún no hay calificaciones

- Ejercicios An. Financiero 2015 UIGV DDocumento2 páginasEjercicios An. Financiero 2015 UIGV DMartin ZapataAún no hay calificaciones

- Examen Contabilidad FinancieraDocumento4 páginasExamen Contabilidad FinancieraPablo Emilio Peña Quisel100% (1)

- Caso de Estudio Planeación FinancieraDocumento3 páginasCaso de Estudio Planeación FinancieraToño VelázquezAún no hay calificaciones

- Semestral Adm Financiera - 2021Documento7 páginasSemestral Adm Financiera - 2021Profesor Alfredo RiosAún no hay calificaciones

- Actividad de Aprendizaje 2. Razones Financieras.Documento10 páginasActividad de Aprendizaje 2. Razones Financieras.Pali OropezaAún no hay calificaciones

- Modulo 2 Online Casos Analisis Razones Financieras Razones y Ciclo Conversion EfectivoDocumento4 páginasModulo 2 Online Casos Analisis Razones Financieras Razones y Ciclo Conversion EfectivoDENNIS MAGALLONAún no hay calificaciones

- EJERCICIO Indices FinancierosDocumento3 páginasEJERCICIO Indices FinancierosDiego VargasAún no hay calificaciones

- Modulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoDocumento3 páginasModulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoNoMW EndgameAún no hay calificaciones

- Balotario Finanzas IDocumento4 páginasBalotario Finanzas IJorge RuizAún no hay calificaciones

- 2010sem2 - Uac - Finanzas II Vesper - Certamen 2 - PAUTADocumento4 páginas2010sem2 - Uac - Finanzas II Vesper - Certamen 2 - PAUTAJorge Riquelme ContrerasAún no hay calificaciones

- CASOSDocumento10 páginasCASOSOriana IsabelAún no hay calificaciones

- Razones financieras y estados contablesDocumento4 páginasRazones financieras y estados contablesL.540% (1)

- Guía completa para elaborar balances y estados financieros proformaDocumento8 páginasGuía completa para elaborar balances y estados financieros proformaSaadCastleAún no hay calificaciones

- Tarea 5Documento4 páginasTarea 5Josselyn Yajaira Macias MaciasAún no hay calificaciones

- GF2 PDFDocumento9 páginasGF2 PDFYessica Gomez100% (1)

- Ejercicios Ratios FinancierosDocumento6 páginasEjercicios Ratios FinancierosBelén Aracena MuñozAún no hay calificaciones

- Para ResolverDocumento6 páginasPara ResolverBenancio0% (1)

- Actividad 3 Cap 4 Análisis FinancieroDocumento7 páginasActividad 3 Cap 4 Análisis FinancieroMelisa FloresAún no hay calificaciones

- 2 Examen Finanzas de Empresa 3 PAC 2021Documento3 páginas2 Examen Finanzas de Empresa 3 PAC 2021Gabriel ReyesAún no hay calificaciones

- Cap 2roosDocumento8 páginasCap 2roosRf Cjulian100% (1)

- Razon de EndeudamientoDocumento7 páginasRazon de EndeudamientoBeth Flor G. CaAún no hay calificaciones

- Práctica Estructura de Los Estados Contables - EnunciadoDocumento4 páginasPráctica Estructura de Los Estados Contables - Enunciadoluna callejoAún no hay calificaciones

- AF56 - Práctica Dirigida Unidad 2Documento3 páginasAF56 - Práctica Dirigida Unidad 2Alexander J. Cesar Ubaldo0% (1)

- S2 Material Videoconferencia ExpositivaDocumento33 páginasS2 Material Videoconferencia ExpositivaAnthony G. LópezAún no hay calificaciones

- Práctica Capítulo 2. Razones FinancierasDocumento9 páginasPráctica Capítulo 2. Razones FinancierasNohe VenegasAún no hay calificaciones

- Caso Productos Textiles S.A.CDocumento5 páginasCaso Productos Textiles S.A.CJOSUE RUIZ RODRIGUEZAún no hay calificaciones

- (Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaDocumento7 páginas(Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaMartha JiménezAún no hay calificaciones

- Balance General ProformaDocumento7 páginasBalance General ProformaEmanuel HernándezAún no hay calificaciones

- Tarea Modulo3 - FinancieraDocumento15 páginasTarea Modulo3 - FinancieradainomyAún no hay calificaciones

- Taller 2 Libro de ROSSDocumento30 páginasTaller 2 Libro de ROSSjohn roncancio100% (2)

- Tarea Del Modulo # 3Documento23 páginasTarea Del Modulo # 3vanessa yisel escalante caceresAún no hay calificaciones

- III UnidadDocumento19 páginasIII UnidadEverling GarciaAún no hay calificaciones

- Caso Practico 2Documento12 páginasCaso Practico 2Belssy Enith Ricaurte Ballesteros100% (1)

- Diagnóstico financiero de 4 empresas industrialesDocumento56 páginasDiagnóstico financiero de 4 empresas industrialescarla0% (1)

- Uip Modulo 2 Virtual GF 1 Parte 2Documento19 páginasUip Modulo 2 Virtual GF 1 Parte 2DENNIS MAGALLONAún no hay calificaciones

- Guia #1 EstudiantesDocumento18 páginasGuia #1 EstudiantesKAREN IVANIA YANES HERNANDEZAún no hay calificaciones

- Análisis Financiero UNAHDocumento9 páginasAnálisis Financiero UNAHNorma FloresAún no hay calificaciones

- Análisis de Casos - Flabia Andrea Gonzales TorricoDocumento6 páginasAnálisis de Casos - Flabia Andrea Gonzales TorricoAndrea Gonzales TorricoAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Capitulo 3 Solucionario de Problemas LibDocumento4 páginasCapitulo 3 Solucionario de Problemas LibAny SofíaAún no hay calificaciones

- 1000 - EEFF YPF EE Consolidados 12.2021 - FINAL.Documento94 páginas1000 - EEFF YPF EE Consolidados 12.2021 - FINAL.ignacioAún no hay calificaciones

- Taller 3Documento7 páginasTaller 3Anai0% (2)

- El Gordito Del Cusco EIRLDocumento10 páginasEl Gordito Del Cusco EIRLJoseph RozasAún no hay calificaciones

- 2020 y 2019 GamesaDocumento935 páginas2020 y 2019 GamesaMelchor Martínez FernándezAún no hay calificaciones

- EjercicioContabilizacionAdquisicionAccionesCompañiaXDocumento14 páginasEjercicioContabilizacionAdquisicionAccionesCompañiaXSolano Puerto Yolman AlexisAún no hay calificaciones

- Efectos Fiscales en El Cálculo de Utilidades Distribuidas Por Reducción de Capital A Personas FísicasDocumento6 páginasEfectos Fiscales en El Cálculo de Utilidades Distribuidas Por Reducción de Capital A Personas Físicasdavid_aej89Aún no hay calificaciones

- (Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaDocumento7 páginas(Umecit) Universidad Metropolitana de Educación, Ciencia y TecnologíaMartha JiménezAún no hay calificaciones

- GF Estados Financieros PDFDocumento52 páginasGF Estados Financieros PDFMatt Rattz VegAún no hay calificaciones

- Derecho Comercial - UTILIDADESDocumento21 páginasDerecho Comercial - UTILIDADESYORDANA ELIZABETH IMAN QUINTEROAún no hay calificaciones

- ELECTRODUNASDocumento7 páginasELECTRODUNASPiero Perez MayconAún no hay calificaciones

- R E - SALUD FINANCIERA: GOZA DE UNA SÓLIDA CAPACIDAD ECONÓMICA Y FINANCIERA Y CUENTA CON EL RESPALDO DE LA MATRIZDocumento17 páginasR E - SALUD FINANCIERA: GOZA DE UNA SÓLIDA CAPACIDAD ECONÓMICA Y FINANCIERA Y CUENTA CON EL RESPALDO DE LA MATRIZLuis Enrique De los Santos FarfánAún no hay calificaciones

- Financiamiento para inversiones en activos de panaderíasDocumento83 páginasFinanciamiento para inversiones en activos de panaderíasCoach OrientacionAún no hay calificaciones

- AEI-A 2.1 Cuadernillo PDFDocumento144 páginasAEI-A 2.1 Cuadernillo PDFMariana Hernandez VidalAún no hay calificaciones

- Política de dividendos bajo información asimétricaDocumento18 páginasPolítica de dividendos bajo información asimétricaDaniela Opazo GonzalezAún no hay calificaciones

- Resumen Capítulo 7. El Análisis y La Interpretación FinancieraDocumento11 páginasResumen Capítulo 7. El Análisis y La Interpretación FinancieraVanessa Tavares VargasAún no hay calificaciones

- Unidad 10 - InversionesDocumento50 páginasUnidad 10 - InversionesJuliana SeinAún no hay calificaciones

- PERSONAS MORALES Regimen SimplificadoDocumento22 páginasPERSONAS MORALES Regimen SimplificadoArii ArriagaAún no hay calificaciones

- Declaración Islr Persona Natural Forma 26Documento8 páginasDeclaración Islr Persona Natural Forma 26angielyAún no hay calificaciones

- 2DO PARCIAL Tributario Catedra NaveiraDocumento94 páginas2DO PARCIAL Tributario Catedra NaveiraAgustin F De MarcoAún no hay calificaciones

- Ecuace 2016 Ca CD00007Documento40 páginasEcuace 2016 Ca CD00007Jen JeleAún no hay calificaciones

- Ejemplo de Un Protocolo FamiliarDocumento25 páginasEjemplo de Un Protocolo FamiliarSANDRA LILLO VEGAAún no hay calificaciones

- Sem Cierre Fiscal y Contable 18 - 6-7 MarDocumento179 páginasSem Cierre Fiscal y Contable 18 - 6-7 Marbndx BndAún no hay calificaciones

- Laboratorio 4Documento3 páginasLaboratorio 4Victor NuñezAún no hay calificaciones

- Plantilla Anexo Formulario 210-2021Documento52 páginasPlantilla Anexo Formulario 210-2021Lorena UribeAún no hay calificaciones

- Contabilidad Financiera, Gerardo Guajardo, 5ta Edicion, Capítulo 5: Cuestionario, Relacionar Conceptos, Cuestionario de Opción Múltiple, Ejercicios Tres y CuatroDocumento7 páginasContabilidad Financiera, Gerardo Guajardo, 5ta Edicion, Capítulo 5: Cuestionario, Relacionar Conceptos, Cuestionario de Opción Múltiple, Ejercicios Tres y CuatroJorge Jimenez65% (17)

- Cómo diferenciar rentas personales de rentas empresarialesDocumento17 páginasCómo diferenciar rentas personales de rentas empresarialesAndré Alarcón GutiérrezAún no hay calificaciones

- 01 01 Como Comprender Las Finanzas de Una Compañia LIBRODocumento97 páginas01 01 Como Comprender Las Finanzas de Una Compañia LIBROMarcelo Endimato Diaz C100% (1)

- Ejercico N 1 EFEDocumento14 páginasEjercico N 1 EFEjenniAún no hay calificaciones

- Tarea 6 de Contabilidad 1Documento7 páginasTarea 6 de Contabilidad 1Edward Jimenez Gonzalez0% (1)