También podría gustarte

- Normas IUE empresas unipersonalesDocumento11 páginasNormas IUE empresas unipersonalesJuan Carlos TacachiraAún no hay calificaciones

- Reto 1 Clinica Legal de Las Regulaciones MercantilesDocumento16 páginasReto 1 Clinica Legal de Las Regulaciones MercantilesMarcelo whiteAún no hay calificaciones

- Ley de La ContabilidadDocumento9 páginasLey de La ContabilidadMATIASAún no hay calificaciones

- Aspecto TributarioDocumento20 páginasAspecto Tributarionurmis salgado villanuevaAún no hay calificaciones

- Ley de Vialidad SSDocumento10 páginasLey de Vialidad SSjacquelinepalaciosAún no hay calificaciones

- Derechos y Obligaciones de Los ContribuyentesDocumento6 páginasDerechos y Obligaciones de Los ContribuyentesPaco MedinaAún no hay calificaciones

- 10ley de Hacienda para Los Municipios Del Estado de GuanajuatoDocumento78 páginas10ley de Hacienda para Los Municipios Del Estado de GuanajuatoSergio HernandezAún no hay calificaciones

- OrdenanzaFISCAL2018N15975 AnexoTOconDecrPromDocumento118 páginasOrdenanzaFISCAL2018N15975 AnexoTOconDecrPromlcardeloAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento14 páginasCodigo Fiscal de La FederacionabiescobarAún no hay calificaciones

- Clasificación de Las Personas MoralesDocumento7 páginasClasificación de Las Personas MoralesMiguel JaimeAún no hay calificaciones

- Dechd 233 161209 Ref Al Codigo TributarioDocumento68 páginasDechd 233 161209 Ref Al Codigo TributarioVictor Manuel AlvaradoAún no hay calificaciones

- T1 T3 Cumplimiento de La Obligación RFC.Documento10 páginasT1 T3 Cumplimiento de La Obligación RFC.AUXILIAR CONTABLEAún no hay calificaciones

- D.S. 24051 (1) Lectura 1Documento30 páginasD.S. 24051 (1) Lectura 1Gustavo Franco Ruiz NinaAún no hay calificaciones

- D.S. 24051 To Al Impuesto A Las Utilidades - IUEDocumento30 páginasD.S. 24051 To Al Impuesto A Las Utilidades - IUERodrigo Mostajo R75% (4)

- Articulos de Sociedad AnonimaDocumento9 páginasArticulos de Sociedad AnonimaFredy BeltranAún no hay calificaciones

- Como Constituir Y Matricular Una Sociedad: Requisitos Del Documentos de ConstitucionDocumento4 páginasComo Constituir Y Matricular Una Sociedad: Requisitos Del Documentos de ConstitucionJP NoticiasAún no hay calificaciones

- Normas Sobre Declaracion y PagoDocumento3 páginasNormas Sobre Declaracion y PagoKatherin MoraAún no hay calificaciones

- Normas tributarias empresaDocumento20 páginasNormas tributarias empresaJose Delgado AmayaAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento6 páginasCodigo Fiscal de La Federacionjgh.avomediAún no hay calificaciones

- Ley #1352Documento6 páginasLey #1352Edgar NogueraAún no hay calificaciones

- Emisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIDocumento4 páginasEmisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIEnrique PAstorAún no hay calificaciones

- D.S. 24051. Gatos Deducibles, No Deducibles PDFDocumento30 páginasD.S. 24051. Gatos Deducibles, No Deducibles PDFJorge Luis CmAún no hay calificaciones

- Discrepancia FiscalDocumento10 páginasDiscrepancia FiscalJORGE IVAN SAUZA ROJASAún no hay calificaciones

- Ley 11683Documento75 páginasLey 11683Martín PautassoAún no hay calificaciones

- 2 6-2 7 1-AuditoriaDocumento5 páginas2 6-2 7 1-AuditoriaJose Manuel Garcia GarciaAún no hay calificaciones

- Sistema Tributario DominicanoDocumento16 páginasSistema Tributario DominicanoAngel PiamonteAún no hay calificaciones

- Ley Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para ProtocolosDocumento22 páginasLey Del Impuesto de Timbres Fiscales y de Papel Sellado Especial para ProtocolosDerechoLibreGTAún no hay calificaciones

- Unidad 2 Disposiciones Generales de Las Peronas Fisicas.Documento42 páginasUnidad 2 Disposiciones Generales de Las Peronas Fisicas.LUIS ROBERTO TAPIA AZAMARAún no hay calificaciones

- Contabilidad de Sociedades - Obligaciones Fiscales de Personas Morales según LISRDocumento9 páginasContabilidad de Sociedades - Obligaciones Fiscales de Personas Morales según LISRMATEMOVAAún no hay calificaciones

- 418912583.DS 24051Documento52 páginas418912583.DS 24051noemi100% (1)

- Decreto Supremo 24051Documento22 páginasDecreto Supremo 24051HEFZI BA SOLIZ GALARZAAún no hay calificaciones

- Ra05 0040 99Documento8 páginasRa05 0040 99Mar HerreraAún no hay calificaciones

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Acuerdo - Gubernativo 5-2013 - Reglamento de La Ley Del Impuesto Al Valor AgregadoDocumento22 páginasAcuerdo - Gubernativo 5-2013 - Reglamento de La Ley Del Impuesto Al Valor Agregadojuanrojo16Aún no hay calificaciones

- Autorización para Deducir Erogaciones en Efectivo en Zonas Rurales o Sin Servicios FinancierosDocumento7 páginasAutorización para Deducir Erogaciones en Efectivo en Zonas Rurales o Sin Servicios FinancierosEDGAR HERNANDEZ PEREZAún no hay calificaciones

- Reglamento Del RC IvaDocumento9 páginasReglamento Del RC IvaguzmanglizceciliaAún no hay calificaciones

- Funciones de Las Cámaras de ComercioDocumento13 páginasFunciones de Las Cámaras de ComercioTatiana Cuadrado DiazAún no hay calificaciones

- PrescripcionDocumento8 páginasPrescripcionWILSON LOPEZAún no hay calificaciones

- Obligaciones y Derechos de Los ContribuyentesDocumento3 páginasObligaciones y Derechos de Los ContribuyentesKikin AguilarAún no hay calificaciones

- CooperativasDocumento41 páginasCooperativascristianAún no hay calificaciones

- Ley Del Registro Único de Contribuyentes PDFDocumento8 páginasLey Del Registro Único de Contribuyentes PDFbescuderocontagAún no hay calificaciones

- Obligaciones Personas MoralesDocumento6 páginasObligaciones Personas Moralesoscar segoviaAún no hay calificaciones

- DR GNDocumento129 páginasDR GNGonzalo MiguezAún no hay calificaciones

- Derecho SucesoralDocumento5 páginasDerecho Sucesoral68puerto100% (2)

- Organizaciones No Gubernamentales PDFDocumento40 páginasOrganizaciones No Gubernamentales PDFkevinAún no hay calificaciones

- Analisis Ley de RentasDocumento8 páginasAnalisis Ley de RentasARAUZ FUENTES EMILIA ALEXANDRAAún no hay calificaciones

- Resolucion IVA 320Documento17 páginasResolucion IVA 320jose martinezAún no hay calificaciones

- Ley de IRS CuestinarioDocumento4 páginasLey de IRS CuestinarioMar MontiAún no hay calificaciones

- Aspectos Legales de La Auditoria Fiscal PDFDocumento77 páginasAspectos Legales de La Auditoria Fiscal PDFWolfk RodriguezAún no hay calificaciones

- Cuestionario 1. ISR Personas MoralesDocumento5 páginasCuestionario 1. ISR Personas Moralesjoshua cortes piñaAún no hay calificaciones

- Articulo 10 Al 16 Derecho AdministrativoDocumento9 páginasArticulo 10 Al 16 Derecho AdministrativoDANIEL FERNANDO ANANCA GALLEGOSAún no hay calificaciones

- Resolucion 320Documento26 páginasResolucion 320NanyHeddrichAún no hay calificaciones

- Ley General de Sociedades 2Documento2 páginasLey General de Sociedades 2juan carlos ñato yepezAún no hay calificaciones

- Sociedades Inactivas 14 Abril 2023 - FinalDocumento105 páginasSociedades Inactivas 14 Abril 2023 - FinalGravin Barquero EsquivelAún no hay calificaciones

- T 3Documento15 páginasT 3KALANYAún no hay calificaciones

- Creacion de SociedadesDocumento18 páginasCreacion de SociedadesKelim Borrayo HerreraAún no hay calificaciones

- Mesicic3 CHL Dec824Documento104 páginasMesicic3 CHL Dec824Paulina PazAún no hay calificaciones

- Acuerdo Gubernativo Número 206Documento15 páginasAcuerdo Gubernativo Número 206Hugo GarcíaAún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- 3 - Reglamento de La Ley de Sociedades de SegurosDocumento11 páginas3 - Reglamento de La Ley de Sociedades de Seguroslex1014Aún no hay calificaciones

- Pre SupuestoDocumento2 páginasPre SupuestoKatherine Judith Cruz VargasAún no hay calificaciones

- Anteproyecto. Agro (003) - 12042021Documento37 páginasAnteproyecto. Agro (003) - 12042021Katherine Judith Cruz VargasAún no hay calificaciones

- 01 - Variedades de Frijol CosteñoDocumento27 páginas01 - Variedades de Frijol CosteñoKatherine Judith Cruz VargasAún no hay calificaciones

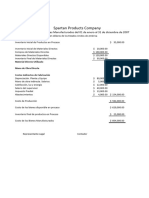

- Resolución Ejercicio Spartan ProductsDocumento3 páginasResolución Ejercicio Spartan ProductsKatherine Judith Cruz VargasAún no hay calificaciones

- Anualidades Ant.Documento7 páginasAnualidades Ant.Katherine Judith Cruz VargasAún no hay calificaciones

- 5.6.A Los Sujetos Pasivos y La SolidaridadDocumento13 páginas5.6.A Los Sujetos Pasivos y La SolidaridadKatherine Judith Cruz VargasAún no hay calificaciones

- Filosofía HelenísticaDocumento2 páginasFilosofía HelenísticaKatherine Judith Cruz VargasAún no hay calificaciones

- Filosofia JovenesDocumento1 páginaFilosofia JovenesKatherine Judith Cruz VargasAún no hay calificaciones

- Metodo PerpetuoDocumento8 páginasMetodo PerpetuoKatherine Judith Cruz VargasAún no hay calificaciones

- Ejemplo Estados FinancierosDocumento2 páginasEjemplo Estados FinancierosKatherine Judith Cruz VargasAún no hay calificaciones

- Catál de Ctas en Base A NIIF PymesDocumento12 páginasCatál de Ctas en Base A NIIF PymesIsabelitha BenavidezAún no hay calificaciones

- COMPROBANTES DE PAGo 2Documento11 páginasCOMPROBANTES DE PAGo 2AndreaAún no hay calificaciones

- Derecho Procesal Penal: GeneralidadesDocumento188 páginasDerecho Procesal Penal: GeneralidadesIvan Branco Cerda FuentelzarAún no hay calificaciones

- Aspectos Legales de La MovilizacionDocumento2 páginasAspectos Legales de La Movilizaciontodo usuarioAún no hay calificaciones

- Contratos de Seguros BolivianosDocumento9 páginasContratos de Seguros BolivianosGustavo Arauz GAún no hay calificaciones

- Demanda Suspencion de Patria Potestad (Ejercicio en Clase)Documento5 páginasDemanda Suspencion de Patria Potestad (Ejercicio en Clase)Kevin CoqueAún no hay calificaciones

- Estudio Tecnico de Tunki Agencia de ViajesDocumento10 páginasEstudio Tecnico de Tunki Agencia de ViajesNelson Eder Quispe AvalosAún no hay calificaciones

- Capítulo I y Marco TeóricoDocumento54 páginasCapítulo I y Marco TeóricoNAYERI YOHANA LINARES CIRIACOAún no hay calificaciones

- La irrupción española en América: conquista y colonizaciónDocumento3 páginasLa irrupción española en América: conquista y colonizaciónlikikosAún no hay calificaciones

- Manual Escala de Manejo de Contingencias FamiliaresDocumento4 páginasManual Escala de Manejo de Contingencias FamiliaresEuler LupercioAún no hay calificaciones

- Tasas Ecologicas AEchagueDocumento25 páginasTasas Ecologicas AEchaguefinanzasAún no hay calificaciones

- Solicitud de Arrendamiento Persona FísicaDocumento4 páginasSolicitud de Arrendamiento Persona FísicaOwen RicoAún no hay calificaciones

- Causas Del Conflicto Armado InternoDocumento3 páginasCausas Del Conflicto Armado InternoJulio Cesar NijAún no hay calificaciones

- El Positivismo en México - LáminasDocumento6 páginasEl Positivismo en México - LáminasnachitronAún no hay calificaciones

- Entrega de La Cosa Del Tridente Al AdquirenteDocumento3 páginasEntrega de La Cosa Del Tridente Al AdquirenteIngeniero Harold Javier Martinez BarriosAún no hay calificaciones

- Constitución donación fideicomisaria predio MedellínDocumento5 páginasConstitución donación fideicomisaria predio Medellínmariana guzman ospinaAún no hay calificaciones

- Proyecto Etapa 3Documento7 páginasProyecto Etapa 3Cielo Flores100% (1)

- Ayuntamiento de Madrid. Codigo de Buenas PracticasDocumento24 páginasAyuntamiento de Madrid. Codigo de Buenas PracticasLuis Miguel Tamaral MorateAún no hay calificaciones

- Examen Final Catedra Derecho Civil VDocumento4 páginasExamen Final Catedra Derecho Civil VVincent AlucardAún no hay calificaciones

- Tema 11 Las Llamadas Propiedades EspecialesDocumento6 páginasTema 11 Las Llamadas Propiedades EspecialesbyXtremeVLCAún no hay calificaciones

- Medidas CautelaresDocumento2 páginasMedidas Cautelaresestapsi100% (3)

- Clase 1 TributarioDocumento69 páginasClase 1 TributarioPedro Peña GuerreroAún no hay calificaciones

- Pretensión y PetitorioDocumento2 páginasPretensión y PetitorioJose LoayzaAún no hay calificaciones

- Actas Comision Redactora CP Chileno 1874Documento316 páginasActas Comision Redactora CP Chileno 1874Alberto Troisi88% (8)

- Los Principios Fundamentales de Un Derecho Penal DemocraticoDocumento8 páginasLos Principios Fundamentales de Un Derecho Penal DemocraticoYolanda MorenoAún no hay calificaciones

- COMPRAVENTA ENDocumento14 páginasCOMPRAVENTA ENegergeqrgqeAún no hay calificaciones

- El Proceso en El Estado ConstitucionalDocumento21 páginasEl Proceso en El Estado ConstitucionalJoseluis RondinelAún no hay calificaciones

- Escritura Ampliación A ParticipaciónDocumento3 páginasEscritura Ampliación A ParticipaciónJose Maria Marroquin Samayoa100% (1)

- Devolución demanda alimentos por notificación incorrectaDocumento4 páginasDevolución demanda alimentos por notificación incorrectaCavia-agro Cavia-agroAún no hay calificaciones

- Final JuridicaDocumento137 páginasFinal Juridicaalucinante14Aún no hay calificaciones

- Tramite NaturalizaDocumento3 páginasTramite Naturalizasteffanny danielaAún no hay calificaciones