También podría gustarte

- Solicitud de Permiso de TrabajoDocumento1 páginaSolicitud de Permiso de TrabajoOA C Beatriz80% (30)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Caso WalmartDocumento9 páginasCaso Walmartmrlopez5321Aún no hay calificaciones

- UF2381 - Gestión económica básica del pequeño comercioDe EverandUF2381 - Gestión económica básica del pequeño comercioAún no hay calificaciones

- Contabilidad para TorpesDocumento31 páginasContabilidad para TorpesRobert Quiroga0% (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

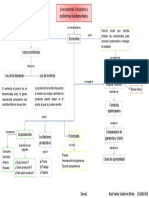

- Mapa Conceptual Capitulo 1Documento1 páginaMapa Conceptual Capitulo 1Itzel GutierrezAún no hay calificaciones

- Banco Daiwa FinalDocumento32 páginasBanco Daiwa FinalAlexandra ChuvaAún no hay calificaciones

- Mype - Tributario InformeDocumento11 páginasMype - Tributario InformeJHOYSIAún no hay calificaciones

- Libros y Registros Contables ScribDocumento32 páginasLibros y Registros Contables ScribJoel DiazAún no hay calificaciones

- Tema 4 - CFIDocumento35 páginasTema 4 - CFIAngélica FelipeAún no hay calificaciones

- Libros y Registros Contables KAROLIN SANDOVAL MURAYARIDocumento7 páginasLibros y Registros Contables KAROLIN SANDOVAL MURAYARIroman SaavedraAún no hay calificaciones

- Cierre ContableDocumento6 páginasCierre ContableLesly XepAún no hay calificaciones

- Examen de InformaticaDocumento3 páginasExamen de InformaticaisaiasAún no hay calificaciones

- MÓDULO 4 - Formación Específica - Área Económica y ContableDocumento16 páginasMÓDULO 4 - Formación Específica - Área Económica y ContableMariano RialAún no hay calificaciones

- Actividad 05 Libros de ContabilidadDocumento9 páginasActividad 05 Libros de ContabilidadlucasAún no hay calificaciones

- Libro de Inventarios y BalancesDocumento41 páginasLibro de Inventarios y BalancesRenato LeivaAún no hay calificaciones

- Tema # 5 (Prof Nati)Documento9 páginasTema # 5 (Prof Nati)RONY SAAD VÁQUIZ SORTOAún no hay calificaciones

- FUNDAMENTOS DE CONTABILIDAD Unidad 2Documento13 páginasFUNDAMENTOS DE CONTABILIDAD Unidad 2Josefina SantiagoAún no hay calificaciones

- Modulo Taller Contable - Conta ViDocumento23 páginasModulo Taller Contable - Conta ViMsd Mick SáenzAún no hay calificaciones

- Libros MypesDocumento3 páginasLibros MypesJose Antonio Colque CasaniAún no hay calificaciones

- Artículo 5 ImportanteDocumento27 páginasArtículo 5 ImportanteKymberly ChiriAún no hay calificaciones

- Tema 5 EieDocumento14 páginasTema 5 EieJhezy Andron AndronAún no hay calificaciones

- 1 Definición de ContabilidadDocumento10 páginas1 Definición de ContabilidadGerson Valladares MartinezAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento2 páginasConceptos Básicos de ContabilidadSamuel Gavidia MamaniAún no hay calificaciones

- Tema 3 EL PLAN GENERAL CONTABILIDADDocumento4 páginasTema 3 EL PLAN GENERAL CONTABILIDADKino KinoAún no hay calificaciones

- Principales Libros de ContabilidadDocumento5 páginasPrincipales Libros de ContabilidadJoel Curibanco CamposAún no hay calificaciones

- Guía de Contabilidad para TorpesDocumento39 páginasGuía de Contabilidad para TorpesFrancis AlarconAún no hay calificaciones

- Que Es El IvaDocumento5 páginasQue Es El IvasadithjsAún no hay calificaciones

- Los Libros ContablesDocumento5 páginasLos Libros ContablesInf CursosInternAún no hay calificaciones

- Monografia de ContabilidadDocumento10 páginasMonografia de ContabilidadFranko Pacheco PerezAún no hay calificaciones

- Tema: Libros Contables Curso: Contablidad GeneralDocumento16 páginasTema: Libros Contables Curso: Contablidad GeneralecasavederdeAún no hay calificaciones

- El Proceso Contable y Sus Etapas Contabilidad HamiltonDocumento18 páginasEl Proceso Contable y Sus Etapas Contabilidad HamiltonWILSON CABAún no hay calificaciones

- Tema 1. EL PLAN GENERAL DE CONTABILIDADDocumento3 páginasTema 1. EL PLAN GENERAL DE CONTABILIDADCarmen ropero FunesAún no hay calificaciones

- Semana 3Documento38 páginasSemana 3Toni SiquibacheAún no hay calificaciones

- Libros ContablesDocumento11 páginasLibros ContablesAnaAún no hay calificaciones

- Apuntes de Contabilidad 2013-2014 OpenDocumento59 páginasApuntes de Contabilidad 2013-2014 Openvirinzo100% (1)

- CONTABILIDADDocumento32 páginasCONTABILIDADMiryam VélezAún no hay calificaciones

- Libro Mayo Hoja de TrabajoDocumento10 páginasLibro Mayo Hoja de TrabajoPatty SolorzanoAún no hay calificaciones

- Tipos de Libros ContablesDocumento8 páginasTipos de Libros ContablesThiago Josue NietoAún no hay calificaciones

- Contabilidad Básica o General...Documento5 páginasContabilidad Básica o General...Axel Manolo González AgustínAún no hay calificaciones

- Tema 4 Curso ActualizacionDocumento27 páginasTema 4 Curso ActualizacionLaura HerreroAún no hay calificaciones

- Resumen de La ClaseDocumento6 páginasResumen de La ClaseFrank Pablo Cuellar ChamorroAún no hay calificaciones

- Libros ContablesDocumento13 páginasLibros ContablesVillanueva Deanet SusanhAún no hay calificaciones

- Trabajo Unidad V La Contabilidad FiscalDocumento13 páginasTrabajo Unidad V La Contabilidad FiscalEsther CastilloAún no hay calificaciones

- Para Qué Sirve La ContabilidadDocumento23 páginasPara Qué Sirve La ContabilidadRogerHernandezAún no hay calificaciones

- Obligatoriedad de Los Libros de ContabilidadDocumento24 páginasObligatoriedad de Los Libros de ContabilidadseigesolucioneselectricasAún no hay calificaciones

- Amy Galeano - Gerson Reyes - Tarea ParejasDocumento27 páginasAmy Galeano - Gerson Reyes - Tarea ParejasPamela GaleanoAún no hay calificaciones

- Libros Contables Régimen GeneralDocumento8 páginasLibros Contables Régimen GeneralJack Ccanmed100% (1)

- Tema 1-2Documento8 páginasTema 1-2Isabel QuintanarAún no hay calificaciones

- Resumen Tema 3,4 y 5 PiacDocumento9 páginasResumen Tema 3,4 y 5 PiacMíriam Mariscal CalleAún no hay calificaciones

- Proceso Contable y Estados Financieros BásicosDocumento9 páginasProceso Contable y Estados Financieros BásicosVictor Manuel Barahona ParedesAún no hay calificaciones

- CONTABILIDAD COMPUTARIZADA-efectivoDocumento81 páginasCONTABILIDAD COMPUTARIZADA-efectivoRomelys HernandezAún no hay calificaciones

- Taller Llenado Libro Diario SimplificadoDocumento24 páginasTaller Llenado Libro Diario SimplificadoYovani Salas VasquezAún no hay calificaciones

- Nccu 203 Trabajofinal Tr2Documento11 páginasNccu 203 Trabajofinal Tr2JHONIFER CHINCHAY GARCIAAún no hay calificaciones

- Libro DiarioDocumento15 páginasLibro DiarioLiceo Ramón BuenahoraAún no hay calificaciones

- Tipos de Libros ContablesDocumento8 páginasTipos de Libros ContablesThiago Josue NietoAún no hay calificaciones

- Tema 3 La ContabilidadDocumento51 páginasTema 3 La ContabilidadMartaAún no hay calificaciones

- Libros Contables - Ernesto Rigual Sección #11Documento12 páginasLibros Contables - Ernesto Rigual Sección #11María AlexandraAún no hay calificaciones

- Ley #13253Documento254 páginasLey #13253Yakelin Soledad Alcarraz AlcarrazAún no hay calificaciones

- Clasificacion de Los Libros ContablesDocumento7 páginasClasificacion de Los Libros ContablesGRANDEZ VALLEJOS ROBERTO CARLOSAún no hay calificaciones

- TALLER PRACTICA CONTABLE Sol PDFDocumento10 páginasTALLER PRACTICA CONTABLE Sol PDFJOKSAN JAFETH MONTOYA PATINOAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Material Sem06Documento13 páginasMaterial Sem06OA C BeatrizAún no hay calificaciones

- Material S05Documento33 páginasMaterial S05OA C BeatrizAún no hay calificaciones

- Foro de Discusión 1Documento1 páginaForo de Discusión 1OA C BeatrizAún no hay calificaciones

- S11.s1 - MaterialDocumento24 páginasS11.s1 - MaterialOA C BeatrizAún no hay calificaciones

- S11.s2 - MaterialDocumento21 páginasS11.s2 - MaterialOA C BeatrizAún no hay calificaciones

- S10.s2 - MaterialDocumento18 páginasS10.s2 - MaterialOA C BeatrizAún no hay calificaciones

- S08.s2 - MaterialDocumento21 páginasS08.s2 - MaterialOA C BeatrizAún no hay calificaciones

- S09.s2 - MaterialDocumento36 páginasS09.s2 - MaterialOA C BeatrizAún no hay calificaciones

- S10.s1 - MaterialDocumento27 páginasS10.s1 - MaterialOA C BeatrizAún no hay calificaciones

- S09.s1 - MaterialDocumento20 páginasS09.s1 - MaterialOA C BeatrizAún no hay calificaciones

- S01.s2 - Material PDFDocumento19 páginasS01.s2 - Material PDFOA C BeatrizAún no hay calificaciones

- Análisis Caso EnronDocumento8 páginasAnálisis Caso EnronOA C BeatrizAún no hay calificaciones

- S01.s1 - MaterialDocumento23 páginasS01.s1 - MaterialOA C BeatrizAún no hay calificaciones

- Anexos 1 - 5 - Cajera - SunarpDocumento6 páginasAnexos 1 - 5 - Cajera - SunarpOA C BeatrizAún no hay calificaciones

- Monografia NIA 540Documento16 páginasMonografia NIA 540OA C BeatrizAún no hay calificaciones

- Cedulas SumariasDocumento29 páginasCedulas SumariasOA C BeatrizAún no hay calificaciones

- CP 0004 2006seguros2006Documento48 páginasCP 0004 2006seguros2006David Chambi CarrilloAún no hay calificaciones

- La Politica de Industrializacion SelectiDocumento112 páginasLa Politica de Industrializacion SelectiAlejandro CardonaAún no hay calificaciones

- Actividad # 4 Taller Elasticidades.Documento6 páginasActividad # 4 Taller Elasticidades.Luis BernalAún no hay calificaciones

- Derecho Aduanero II Semana 3Documento5 páginasDerecho Aduanero II Semana 3karina bonillaAún no hay calificaciones

- Riesgo Operacional Sector TransporteDocumento3 páginasRiesgo Operacional Sector TransporteYassel VasquezAún no hay calificaciones

- Actividad No. 2 PrototipoDocumento5 páginasActividad No. 2 PrototipodanietronicoAún no hay calificaciones

- Act 1 Mapa ConceptualDocumento7 páginasAct 1 Mapa Conceptualbelen orendayAún no hay calificaciones

- Copia de 7-ENCUESTA DE SATISFACION DEL CLIENTEDocumento2 páginasCopia de 7-ENCUESTA DE SATISFACION DEL CLIENTEDayanna MarinAún no hay calificaciones

- Sistema de Administración deDocumento11 páginasSistema de Administración deMaría Cecilia Herrera HernándezAún no hay calificaciones

- Brochure Suferrsur ResDocumento9 páginasBrochure Suferrsur ResSuministros Ferreteros del Sur S.A.C.Aún no hay calificaciones

- A2censo La Primera Plataforma de Crowdfunding Financiero Del País Completa 100 Campañas ExitosasDocumento6 páginasA2censo La Primera Plataforma de Crowdfunding Financiero Del País Completa 100 Campañas ExitosasOscar ZuñigaAún no hay calificaciones

- Estados Financieros (PDF) 76129263 202303Documento131 páginasEstados Financieros (PDF) 76129263 202303PALOMA BELÉN ANDREA ARANEDA GONZÁLEZAún no hay calificaciones

- Subsistemas OrganizacionalesDocumento15 páginasSubsistemas Organizacionalesgabriel3alejandro3_150% (2)

- Formulario de Validacion de Idea de NegocioDocumento3 páginasFormulario de Validacion de Idea de NegocioGeraldyne Rozo AriasAún no hay calificaciones

- Principios Gerenciales Dofa y PestelDocumento12 páginasPrincipios Gerenciales Dofa y PestelAlejandro TolozaAún no hay calificaciones

- Son Los Costos Los Que Determinan Los PreciosDocumento35 páginasSon Los Costos Los Que Determinan Los Preciosalba sanchezAún no hay calificaciones

- Códigos de Ética Empresa ArquitecturaDocumento26 páginasCódigos de Ética Empresa ArquitecturaRicardo BarrionuevoAún no hay calificaciones

- Tecnologias Discontinua FIBONACCIDocumento19 páginasTecnologias Discontinua FIBONACCICarlitos El BambinoAún no hay calificaciones

- Disposiciones Generales Establecidas en La Ley.Documento4 páginasDisposiciones Generales Establecidas en La Ley.Rosbe PerezAún no hay calificaciones

- Modelo de Otrosi A Los Contratos de Prestación de ServiciosDocumento2 páginasModelo de Otrosi A Los Contratos de Prestación de ServiciosBeder Zamora100% (1)

- Desarrollo Del Balanced ScorecardDocumento134 páginasDesarrollo Del Balanced ScorecardjuliuscgpAún no hay calificaciones

- Modulo I-Curso-taller-Lean-2023Documento95 páginasModulo I-Curso-taller-Lean-2023Julio Arturo Juárez GalvanAún no hay calificaciones

- Tacticas Creativas de Marketing (Libro)Documento57 páginasTacticas Creativas de Marketing (Libro)Kike VillarroelAún no hay calificaciones

- Variación Absoluta y RelativaDocumento5 páginasVariación Absoluta y RelativaEdinson CRAún no hay calificaciones

- Sistematización: La Paz - Bolivia 2012Documento60 páginasSistematización: La Paz - Bolivia 2012Gabriel ValdviaAún no hay calificaciones

- Indicadores de RotaciónDocumento10 páginasIndicadores de RotaciónDiana Carolina GomezAún no hay calificaciones

- Semana 06 - Caja y BancosDocumento28 páginasSemana 06 - Caja y Bancospedro plasenciaAún no hay calificaciones