También podría gustarte

- Historia de La Contabilidad Pública en El Perú - Peña Espinoza Cecilia PDFDocumento4 páginasHistoria de La Contabilidad Pública en El Perú - Peña Espinoza Cecilia PDFCECILIA LOURDES PE�A ESPINOZAAún no hay calificaciones

- Dialnet HistoriaDeLaContabilidadPublicaEnElPeru 5038276 PDFDocumento4 páginasDialnet HistoriaDeLaContabilidadPublicaEnElPeru 5038276 PDFNearAún no hay calificaciones

- 32-35 Historia de La Contabilidad Pública en El PerúDocumento5 páginas32-35 Historia de La Contabilidad Pública en El PerúRonhisinhio CamposAún no hay calificaciones

- Desarrollo de La Contabilidad en El PerúDocumento2 páginasDesarrollo de La Contabilidad en El PerúEduardo Nuñez P.Aún no hay calificaciones

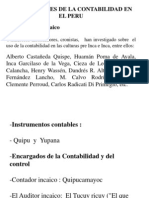

- Diapositiva05 2Documento15 páginasDiapositiva05 2Junior PacoraAún no hay calificaciones

- Historia de La Contabilidad en El PerúDocumento6 páginasHistoria de La Contabilidad en El PerúYulitza Gleny MirandaAún no hay calificaciones

- Sesión 3.1 - Historia de La ContabilidadDocumento15 páginasSesión 3.1 - Historia de La ContabilidadC. León DHAún no hay calificaciones

- Historia de La Contabilidad en El PeruDocumento4 páginasHistoria de La Contabilidad en El PeruMarcos QF67% (3)

- Historia de La Contabilidad en El PerúDocumento14 páginasHistoria de La Contabilidad en El PerúMILAGROSAún no hay calificaciones

- Historia de La Contabilida GubernamentalDocumento6 páginasHistoria de La Contabilida GubernamentalAlejandra Infante RamiresAún no hay calificaciones

- La Contabilidad en El Siglo XXI y Su Influencia en El Desarrollo de Las EmpresasDocumento29 páginasLa Contabilidad en El Siglo XXI y Su Influencia en El Desarrollo de Las EmpresasNathaly Yuliet MosqueraAún no hay calificaciones

- Historia de La Contabilidad en El PerúDocumento2 páginasHistoria de La Contabilidad en El PerúAnthony CoronelAún no hay calificaciones

- Historia de La Contabilidad en El PerúDocumento8 páginasHistoria de La Contabilidad en El PerúMario JonceanoAún no hay calificaciones

- Libro de Historia de Contabilidad Del PeruDocumento7 páginasLibro de Historia de Contabilidad Del PeruMagda Yossi Tello AlejoAún no hay calificaciones

- Pau2 Cano Catunta Concha ConsolidadoDocumento23 páginasPau2 Cano Catunta Concha Consolidado43263796Aún no hay calificaciones

- Historia de La Contabilida GubernamentalDocumento4 páginasHistoria de La Contabilida GubernamentalAlejandra Infante RamiresAún no hay calificaciones

- ContabilidadDocumento25 páginasContabilidadANYILIN EILIN YUPANQUI VASQUEZAún no hay calificaciones

- Historia de Los Sitemas ContablesDocumento12 páginasHistoria de Los Sitemas Contableslucero garridoAún no hay calificaciones

- La Historia Contable Del Perú - MBDocumento8 páginasLa Historia Contable Del Perú - MBmaydels bardalesAún no hay calificaciones

- Contabilidad en El PeruDocumento5 páginasContabilidad en El PeruLUIS ANGEL MONDALGO DELGADOAún no hay calificaciones

- Historia de La Contabilidad.Documento6 páginasHistoria de La Contabilidad.Fernandez AlexAún no hay calificaciones

- Tribunal de Cuentas-AuditoriaDocumento10 páginasTribunal de Cuentas-Auditoriapamela urtecho100% (1)

- El Control GubernamentalDocumento22 páginasEl Control GubernamentalAlex FlorezAún no hay calificaciones

- Evolución Historica de La ContabilidadDocumento7 páginasEvolución Historica de La ContabilidadAryam GuerreroAún no hay calificaciones

- Control Gubernamental - UladechDocumento20 páginasControl Gubernamental - UladechJaaviier Vyyllannera FfreeddiiAún no hay calificaciones

- Contabilidad en PeruDocumento12 páginasContabilidad en Perucindy tatiana paba carreñoAún no hay calificaciones

- La Contabilidad en El Perú UCDocumento2 páginasLa Contabilidad en El Perú UCYessita C-hAún no hay calificaciones

- La Contabilidad en El Perú.Documento19 páginasLa Contabilidad en El Perú.Karol Ttica SotoAún no hay calificaciones

- Unidad 1 Tema 1.1 y 1.2 UasdDocumento3 páginasUnidad 1 Tema 1.1 y 1.2 UasdrodriguezAún no hay calificaciones

- Contabilidad en El PeruDocumento17 páginasContabilidad en El PerunicolleAún no hay calificaciones

- Doctrina Cont. Resumen Nro 2Documento3 páginasDoctrina Cont. Resumen Nro 2Paul Jimenez nonajulcaAún no hay calificaciones

- Trabajo Completo ContraloriaDocumento23 páginasTrabajo Completo ContraloriaJulio Cesar Martinez QuispeAún no hay calificaciones

- La Contabilidad en El Tiempo Del Incanato en El PerúDocumento6 páginasLa Contabilidad en El Tiempo Del Incanato en El PerúChristian DanielAún no hay calificaciones

- La Contabilidad Antigua en El PerúDocumento2 páginasLa Contabilidad Antigua en El PerúBertha ParedesAún no hay calificaciones

- Historia de La ContabilidadDocumento9 páginasHistoria de La ContabilidadEDGARDAún no hay calificaciones

- Alisionet Ocon Sarmiento. Prueba TURNITINDocumento1 páginaAlisionet Ocon Sarmiento. Prueba TURNITINMARINELLY ERIKA VARGAS QUISPEAún no hay calificaciones

- CONTABILIDAD EN EL ANTIGUO PERU Analisis y ArgumentosDocumento15 páginasCONTABILIDAD EN EL ANTIGUO PERU Analisis y Argumentossmith aica nihua100% (1)

- La Contabilidad Publica - PPDocumento21 páginasLa Contabilidad Publica - PPGeiler Zagaceta IngaAún no hay calificaciones

- Historia de Contabilidad en El PeruDocumento20 páginasHistoria de Contabilidad en El PeruDeisy MardelyAún no hay calificaciones

- Guia 1 - Historia de La ContabilidadDocumento3 páginasGuia 1 - Historia de La ContabilidadRocio PatiñoAún no hay calificaciones

- Contabilidad 1 Secc. 65Documento10 páginasContabilidad 1 Secc. 65David florentinoAún no hay calificaciones

- Resumen para Los CompañerosDocumento6 páginasResumen para Los CompañerosAlex AcsaraAún no hay calificaciones

- CONTABILIDADDocumento11 páginasCONTABILIDADMar A.Aún no hay calificaciones

- La Contabilidad en El PerúDocumento5 páginasLa Contabilidad en El PerúGerald_3_2Aún no hay calificaciones

- Antecedentes de La Contabilidad en El PeruDocumento14 páginasAntecedentes de La Contabilidad en El PeruLisset GonzalesAún no hay calificaciones

- La Contabilidad en El PerúDocumento5 páginasLa Contabilidad en El PerúMari Lucero100% (1)

- Reseña Histórica de La Contraloría Pública Del PerúDocumento3 páginasReseña Histórica de La Contraloría Pública Del PerúKathyzhiita Ninia Linda50% (2)

- Historia de La ContraloriaDocumento15 páginasHistoria de La ContraloriaGeraldine Leiva Espejo100% (1)

- El Origen de La Contabilidad en El PerúDocumento3 páginasEl Origen de La Contabilidad en El PerúZadith QuirozAún no hay calificaciones

- La Contabilidad en El PerúDocumento4 páginasLa Contabilidad en El PerúGaby Eliana Mariños GutièrrezAún no hay calificaciones

- Historia de La Contabilidad en El PerúDocumento19 páginasHistoria de La Contabilidad en El PerúsalazartaipeflormariaAún no hay calificaciones

- UNIDAD II Sesion 1 CONTABILIDAD COMO CIENCIADocumento15 páginasUNIDAD II Sesion 1 CONTABILIDAD COMO CIENCIAgbarrio qAún no hay calificaciones

- Sesion 1Documento29 páginasSesion 1Luis Alberto Ramos AyalaAún no hay calificaciones

- Historia de La Contabilidad en El PerúDocumento8 páginasHistoria de La Contabilidad en El PerúRosa Virginia Yugra MamaniAún no hay calificaciones

- Sem 2 Historia de La ContabilidadDocumento29 páginasSem 2 Historia de La ContabilidadiamZebulunAún no hay calificaciones

- Revista ContaDocumento34 páginasRevista ContagustavoAún no hay calificaciones

- La Contabilidad en El VirreinatoDocumento5 páginasLa Contabilidad en El Virreinato2019210712Aún no hay calificaciones

- La Contabilidad Surge en Los Inicios de La Civilización HumanaDocumento1 páginaLa Contabilidad Surge en Los Inicios de La Civilización Humanabrayanpintado.10.20Aún no hay calificaciones

- La deuda defraudada: Consolidación de 1850 y dominio económico en el PerúDe EverandLa deuda defraudada: Consolidación de 1850 y dominio económico en el PerúAún no hay calificaciones

- El Camino Real al Perú en la Jurisdicción de San Miguel de TucumánDe EverandEl Camino Real al Perú en la Jurisdicción de San Miguel de TucumánAún no hay calificaciones

- Resumen Evolucion Del Pensamiento ContableDocumento8 páginasResumen Evolucion Del Pensamiento ContableCecilia Peña EspinozaAún no hay calificaciones

- Ensayo PsicologiaDocumento9 páginasEnsayo PsicologiaCecilia Peña EspinozaAún no hay calificaciones

- A Favor de Los DocentesDocumento1 páginaA Favor de Los DocentesCecilia Peña EspinozaAún no hay calificaciones

- KC - Cont. Básica - La CuentaDocumento15 páginasKC - Cont. Básica - La CuentaCecilia Peña EspinozaAún no hay calificaciones

- Vigo Es VivaldiDocumento2 páginasVigo Es VivaldiluligalamanpAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualPAULAAún no hay calificaciones

- Poder Mitradel Primera VezDocumento3 páginasPoder Mitradel Primera VezMario HoAún no hay calificaciones

- Antecedentes EX 2021 08921526 GCABA AGC Parte 1Documento173 páginasAntecedentes EX 2021 08921526 GCABA AGC Parte 1Maria Rita BérgamoAún no hay calificaciones

- Sab - Sapi - SapibDocumento2 páginasSab - Sapi - SapibRaul Rodríguez100% (3)

- Régimen Jurídico de La Gestión y Del Control en La Hacienda PúblicaDocumento17 páginasRégimen Jurídico de La Gestión y Del Control en La Hacienda PúblicaMaria Ines Galarza0% (1)

- AnalissDocumento8 páginasAnalissRICARDO MARTIN JUAREZ RIVERAAún no hay calificaciones

- Linea Del TiempoDocumento4 páginasLinea Del TiempoFernanda ValleAún no hay calificaciones

- CARTA DE OCUPACION AlzaciaDocumento2 páginasCARTA DE OCUPACION AlzaciaAnonymous zDHATLAún no hay calificaciones

- Guia #1Documento5 páginasGuia #1Mariza Fuentes Retamal0% (1)

- Futuro SimpleDocumento2 páginasFuturo SimpleRaúl GallegoAún no hay calificaciones

- Packing List USA1Documento2 páginasPacking List USA1LuisAún no hay calificaciones

- 14Documento10 páginas14Diandry Ramos PeñaAún no hay calificaciones

- Modo de Producción CapitalistaDocumento3 páginasModo de Producción Capitalistacovita barretoAún no hay calificaciones

- Informe #090-2008-SUNAT-2B0000Documento4 páginasInforme #090-2008-SUNAT-2B0000Gonzalo Cholan CardenasAún no hay calificaciones

- Curp Temr880830mpldrs08Documento1 páginaCurp Temr880830mpldrs08Mike MorenoAún no hay calificaciones

- La Brea PariñasDocumento2 páginasLa Brea PariñasJhan Lander Perez VasquezAún no hay calificaciones

- C 559 99Documento32 páginasC 559 99Juli0892Aún no hay calificaciones

- Inscripción Del Trabajador Con Relación de DependenciaDocumento2 páginasInscripción Del Trabajador Con Relación de DependenciaMary Sol100% (2)

- Contrato de Concesión de Uso y Explotaciòn Del Local Comercial CondominioDocumento2 páginasContrato de Concesión de Uso y Explotaciòn Del Local Comercial CondominioAngelo RiveroAún no hay calificaciones

- Ficha Caracterización EmprendedorDocumento1 páginaFicha Caracterización EmprendedorValentina López PaltaAún no hay calificaciones

- GASOLINADocumento3 páginasGASOLINAadileneAún no hay calificaciones

- Contrato de NovaciónDocumento3 páginasContrato de NovaciónmoniklunaAún no hay calificaciones

- Qué Tipo de Sociedad Mercantil Me Conviene Según Mi ActividadDocumento6 páginasQué Tipo de Sociedad Mercantil Me Conviene Según Mi ActividadEli González Trejo60% (5)

- Requisitos para Ser Liquidador de Una Sociedad.Documento14 páginasRequisitos para Ser Liquidador de Una Sociedad.Julian gonzalezAún no hay calificaciones

- Proyecto de S.ADocumento13 páginasProyecto de S.AAlejandro CabiedesAún no hay calificaciones

- Novedades Ple 202111Documento29 páginasNovedades Ple 202111bfernandez3196Aún no hay calificaciones

- Practica Final CON Superior 1 2 - 4 - 2021Documento7 páginasPractica Final CON Superior 1 2 - 4 - 2021Betsy Arlene Lluberes Baez100% (4)

- Presentación Recursos OrdinariosDocumento12 páginasPresentación Recursos OrdinariosJulieta Marquez urdanetaAún no hay calificaciones

- Servicios PenitenciariosDocumento13 páginasServicios PenitenciariosAngel RaveloAún no hay calificaciones