También podría gustarte

- Fusion de SociedadesDocumento26 páginasFusion de SociedadesJEANPIERRE RODRIGO QUINOAún no hay calificaciones

- Punto 4Documento4 páginasPunto 4Fonvalle Analista de Crédito y CarteraAún no hay calificaciones

- PDTD 3500 DaotDocumento15 páginasPDTD 3500 DaotmyhgfAún no hay calificaciones

- Edad Antigua ContabilidadDocumento3 páginasEdad Antigua ContabilidadLaura Daniela NavarroAún no hay calificaciones

- Resumen Capitulo 4Documento1 páginaResumen Capitulo 4Ami GamarraAún no hay calificaciones

- Impuesto A La Renta 2017Documento90 páginasImpuesto A La Renta 2017Marvin Benites PuellesAún no hay calificaciones

- Análisis Del Decreto Legislativo 728 Aplicable Al Régimen PúblicoDocumento57 páginasAnálisis Del Decreto Legislativo 728 Aplicable Al Régimen PúblicoALFREDO HUGO NUÑEZ GOMEROAún no hay calificaciones

- Productos Bancarios de ActivoDocumento1 páginaProductos Bancarios de ActivoEsperanza CasadoAún no hay calificaciones

- Contabilidad Gerencial-Preguntas Primer ParcialDocumento5 páginasContabilidad Gerencial-Preguntas Primer ParcialMaría Belén FulcoAún no hay calificaciones

- ACTIVIDADPARTIDADOBLEYCTADocumento5 páginasACTIVIDADPARTIDADOBLEYCTAflorencia sabinaAún no hay calificaciones

- EIRLDocumento11 páginasEIRLGianela PiñaAún no hay calificaciones

- Practica Nic 2 14.09.2020Documento6 páginasPractica Nic 2 14.09.2020roberto cuelaAún no hay calificaciones

- Capitulo - 1 - MANUALCurso de Nivelación 2020Documento47 páginasCapitulo - 1 - MANUALCurso de Nivelación 2020Ybebe WikyAún no hay calificaciones

- Tratamiento Tributario de Los GastosDocumento28 páginasTratamiento Tributario de Los GastosAngela Eva Alvarado RamosAún no hay calificaciones

- Análisis marginal para la toma de decisiones financierasDocumento10 páginasAnálisis marginal para la toma de decisiones financierasARTURO URZUAAún no hay calificaciones

- 1 Sociedades ColectivasDocumento16 páginas1 Sociedades Colectivasfranz reynaldoAún no hay calificaciones

- Prueba diagnóstica de finanzas de corto plazoDocumento1 páginaPrueba diagnóstica de finanzas de corto plazoever MartínezAún no hay calificaciones

- GST Logistica AdonayDocumento18 páginasGST Logistica AdonayVERENIZ GJAún no hay calificaciones

- Banco Interbank CreditoDocumento6 páginasBanco Interbank CreditoKevin Espinoza MejiaAún no hay calificaciones

- Contabilidad de Sociedades - Exposicion SucursalesDocumento42 páginasContabilidad de Sociedades - Exposicion SucursalesDaniel Miranda CamposAún no hay calificaciones

- Principio de Igualdad Tributaria RVMDocumento4 páginasPrincipio de Igualdad Tributaria RVMMARI CARMEN HUAMAN CRUZAún no hay calificaciones

- Objetivo y política del BCRP para lograr estabilidad monetariaDocumento13 páginasObjetivo y política del BCRP para lograr estabilidad monetariaYue Lua MiuAún no hay calificaciones

- Costos ABCDocumento31 páginasCostos ABCTorres Yupanqui NEAún no hay calificaciones

- Ley de Compañías EcuadorDocumento58 páginasLey de Compañías EcuadorEmmanuel MonteroAún no hay calificaciones

- Modelo equilibrio tres sectoresDocumento4 páginasModelo equilibrio tres sectoresVicenteAún no hay calificaciones

- Caceres Pacheco, TaniaDocumento28 páginasCaceres Pacheco, TaniaTania AraceliAún no hay calificaciones

- Quienes Deben Presentar Formulario 845Documento2 páginasQuienes Deben Presentar Formulario 845Eddy Miguel Aguirre Reyes100% (1)

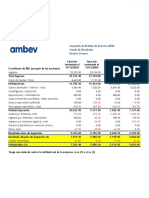

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- EL IMPUESTO TEMPORAL A LOS ACTIVOS NETOS (PARTE FINAL) - Josué Alfredo Bernal RojasDocumento16 páginasEL IMPUESTO TEMPORAL A LOS ACTIVOS NETOS (PARTE FINAL) - Josué Alfredo Bernal RojasAbrahamC.VelásquezAún no hay calificaciones

- 7 Trabajo EncargadoDocumento2 páginas7 Trabajo EncargadoPaul Mamani100% (1)

- Requisitos para Elaboración Escritura Publica Punto 12Documento1 páginaRequisitos para Elaboración Escritura Publica Punto 12ximenaAún no hay calificaciones

- Devengo Contable - Definición y EjemplosDocumento6 páginasDevengo Contable - Definición y EjemplosJuan BoloAún no hay calificaciones

- 5,7,8Documento4 páginas5,7,8Juanjo PerezAún no hay calificaciones

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocumento6 páginasCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraAún no hay calificaciones

- Cheque de Gerencia PDFDocumento13 páginasCheque de Gerencia PDFHarvey ZapataAún no hay calificaciones

- Contratos Asociativos o de Colaboración Empresarial: Ficha TécnicaDocumento5 páginasContratos Asociativos o de Colaboración Empresarial: Ficha TécnicaSergio Perez ChamayaAún no hay calificaciones

- Análisis CINIIF 12Documento6 páginasAnálisis CINIIF 12Juan Ramon Aguirre RondinelAún no hay calificaciones

- Reestructuración corporativa: funciones, métodos y causasDocumento4 páginasReestructuración corporativa: funciones, métodos y causasErick LorenzoAún no hay calificaciones

- Resumen Admin Créd InventDocumento17 páginasResumen Admin Créd InventemersonAún no hay calificaciones

- Primer Parcial de Impto A La Renta 2021 2Documento8 páginasPrimer Parcial de Impto A La Renta 2021 2JulissaRosalesAún no hay calificaciones

- (Presentacion) Costos Capitulo 3Documento35 páginas(Presentacion) Costos Capitulo 3JOSE LUIS HUATA FLORESAún no hay calificaciones

- Cuestionario Teoria CostosDocumento3 páginasCuestionario Teoria CostosMarcela RodriguezAún no hay calificaciones

- Taller de FideicomisoDocumento8 páginasTaller de FideicomisoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Unidad Impositiva TributariaDocumento4 páginasUnidad Impositiva TributariaSusan Cáceres Aquise100% (1)

- Casos Prácticos de Rentas 1, 2, 4 y 5 TributaciónDocumento12 páginasCasos Prácticos de Rentas 1, 2, 4 y 5 TributaciónARIANA ANCAJIMA GONZALESAún no hay calificaciones

- Casos de ReservaDocumento2 páginasCasos de ReservaJenita Garcia VasquezAún no hay calificaciones

- Solucion de Caso No 1 - Clasificacion de Costos - Libertad S.ADocumento2 páginasSolucion de Caso No 1 - Clasificacion de Costos - Libertad S.ALuis Antony RiveraAún no hay calificaciones

- Elaboración de minuta de constitución de Sociedad en Comandita por AccionesDocumento9 páginasElaboración de minuta de constitución de Sociedad en Comandita por AccionesRonaldo Herrera Silva100% (1)

- Universidad Catolica Santo Toribio de Mogrovejo Docente: DR CPC Carlos Alberto Olivos CamposDocumento11 páginasUniversidad Catolica Santo Toribio de Mogrovejo Docente: DR CPC Carlos Alberto Olivos CamposAnacielo CoelloAún no hay calificaciones

- Ayuda Estudio 1Documento3 páginasAyuda Estudio 1danielAún no hay calificaciones

- Problemas Interes Compuesto 2022Documento2 páginasProblemas Interes Compuesto 2022Estefani Castillo Argumedo100% (1)

- Mecanismos de Recaudo Anticipado (Impuestos)Documento6 páginasMecanismos de Recaudo Anticipado (Impuestos)luis lfredo pertuz leonesAún no hay calificaciones

- La Hipotesis Científica Variables Errores Más Comunes.Documento8 páginasLa Hipotesis Científica Variables Errores Más Comunes.JomaraAún no hay calificaciones

- Ejercicio PresupuestoDocumento5 páginasEjercicio PresupuestoCristian GonzalesAún no hay calificaciones

- Libro DICCIONARIO CONTABLEDocumento25 páginasLibro DICCIONARIO CONTABLEMiguel Gamarra Castillo100% (1)

- f200507101 Declaracion Conjunta 1.5 Por Mil y PatenteDocumento2 páginasf200507101 Declaracion Conjunta 1.5 Por Mil y PatenteAmada CortezAún no hay calificaciones

- Compañías de economía mixta en Ecuador: concepto, constitución y característicasDocumento6 páginasCompañías de economía mixta en Ecuador: concepto, constitución y característicasOmar Daniel0% (1)

- Sociedad Anonima de PanamaDocumento3 páginasSociedad Anonima de Panamayaris HenriquezAún no hay calificaciones

- SOLEMNE 1 derecho laboral y comercialDocumento7 páginasSOLEMNE 1 derecho laboral y comercialFernanda SepulvedaAún no hay calificaciones

- Sesion #2 Constitución de Empresas - Persona Natural y Persona JuridicaDocumento23 páginasSesion #2 Constitución de Empresas - Persona Natural y Persona JuridicaFrancois0% (1)

- Rentabilidad de VentasDocumento18 páginasRentabilidad de VentasAnita Isabel Acuña LagosAún no hay calificaciones

- Sesion 3aDocumento27 páginasSesion 3aAnita Isabel Acuña LagosAún no hay calificaciones

- Sesion 3Documento33 páginasSesion 3Anita Isabel Acuña LagosAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4Anita Isabel Acuña Lagos0% (1)

- Tarea 3 - Acuña Lagos Anita IsabelDocumento4 páginasTarea 3 - Acuña Lagos Anita IsabelAnita Isabel Acuña LagosAún no hay calificaciones

- Tarea 2 - Acuña Lagos Anita IsabelDocumento4 páginasTarea 2 - Acuña Lagos Anita IsabelAnita Isabel Acuña LagosAún no hay calificaciones

- Fuentes e Interpretación Constitucional (Nogueira)Documento24 páginasFuentes e Interpretación Constitucional (Nogueira)Carlos Sebastián Sepúlveda RojasAún no hay calificaciones

- TallerDocumento3 páginasTallerAlexa RiverAún no hay calificaciones

- El Proceso y Los Principios Procesales 2020Documento36 páginasEl Proceso y Los Principios Procesales 2020Evelyn Yessenia Jacinto MéndezAún no hay calificaciones

- Contrato de Juego y ApuestaDocumento2 páginasContrato de Juego y ApuestaCarlos Chavarria56% (18)

- 20100521-Medios de Extincion de La OT Parte FinalDocumento3 páginas20100521-Medios de Extincion de La OT Parte FinalSAMWILTRAún no hay calificaciones

- Mejoramiento Cancha MunicipalDocumento19 páginasMejoramiento Cancha MunicipalRaul Esteban MAún no hay calificaciones

- Compraventa de Finca Rustica Sin Registro Donde Uno No Puede FirmarDocumento2 páginasCompraventa de Finca Rustica Sin Registro Donde Uno No Puede FirmarVerenize RequenaAún no hay calificaciones

- Diferencia Entre Consorcio y Joint VentureDocumento1 páginaDiferencia Entre Consorcio y Joint VentureJorge Suclupe Murga100% (2)

- Requerimiento de levantamiento del secreto de comunicaciones para investigación de atentados contra el derecho de sufragioDocumento22 páginasRequerimiento de levantamiento del secreto de comunicaciones para investigación de atentados contra el derecho de sufragioGlenda Mercedes Callegari SilvaAún no hay calificaciones

- Las Personas Fisicas y Morales y Sus Obligaciones FiscalesDocumento12 páginasLas Personas Fisicas y Morales y Sus Obligaciones FiscalesCokiegamingAún no hay calificaciones

- Derecho procesal: definición, objetos de estudio y característicasDocumento19 páginasDerecho procesal: definición, objetos de estudio y característicasPaola Cecilia Miers100% (4)

- TRANSPORTESDocumento3 páginasTRANSPORTESHidelberto MercadoAún no hay calificaciones

- TA ED RegularDocumento5 páginasTA ED RegularCristopher Becerra SalvadorAún no hay calificaciones

- Protocolo Del Debido ProcesoDocumento26 páginasProtocolo Del Debido ProcesoIvan Lopez DuqueAún no hay calificaciones

- Reconocimiento y Prelacion de CréditosDocumento51 páginasReconocimiento y Prelacion de CréditosLeonardo Solano100% (1)

- Teoria Del Delito y Practica Penal RICARDO NIEVESDocumento148 páginasTeoria Del Delito y Practica Penal RICARDO NIEVESKarina Mca100% (1)

- Comentarios A La Ley 31188 - Ley Negociación Colectiva en El Sector Estatal - Autor José María Pacori CariDocumento16 páginasComentarios A La Ley 31188 - Ley Negociación Colectiva en El Sector Estatal - Autor José María Pacori CariJOSÉ MARÍA PACORI CARI80% (5)

- Acuerdo MINEDUC para garantizar seguridad en instituciones educativasDocumento7 páginasAcuerdo MINEDUC para garantizar seguridad en instituciones educativasJorge VargasAún no hay calificaciones

- Trabajo HRDocumento6 páginasTrabajo HRAdhemar Tamares TorricoAún no hay calificaciones

- ConsultaDocumento2 páginasConsultaMontaño KatherineAún no hay calificaciones

- Contrato Compra de MonteDocumento3 páginasContrato Compra de MonteDANNY DANIEL PINEDO BARDALESAún no hay calificaciones

- 1.4 Programa de Antecedentes y Bases Constitucionales Del EstadoDocumento3 páginas1.4 Programa de Antecedentes y Bases Constitucionales Del EstadoJABSAún no hay calificaciones

- Check List Requisitos de Ingreso Contratistas - CSJ - ÚltimoDocumento2 páginasCheck List Requisitos de Ingreso Contratistas - CSJ - ÚltimoJhon Samir Vasquez GarciaAún no hay calificaciones

- Disidencia Controlada y Opciones PopularesDocumento7 páginasDisidencia Controlada y Opciones Popularespedrolos1976Aún no hay calificaciones

- Acta de Fiscalización de Envasado y Pintado de CilindrosDocumento2 páginasActa de Fiscalización de Envasado y Pintado de Cilindroscristian omar diego arteagaAún no hay calificaciones

- Empresa Auditoria Interna.Documento5 páginasEmpresa Auditoria Interna.Xilena Dayana Sequea GamezAún no hay calificaciones

- Importancia Del RITDocumento2 páginasImportancia Del RITL OchoaAún no hay calificaciones

- Régimen Jurídico de La Gestión y Del Control en La Hacienda PúblicaDocumento17 páginasRégimen Jurídico de La Gestión y Del Control en La Hacienda PúblicaMaria Ines Galarza0% (1)

- Archivo Violencia Familiar 2017-3095 - No Hay Sicologico DvdidgDocumento17 páginasArchivo Violencia Familiar 2017-3095 - No Hay Sicologico DvdidgRosangela Castillo DiosesAún no hay calificaciones

- Vestuarios FolkloricosDocumento2 páginasVestuarios FolkloricoscomyservariesAún no hay calificaciones