También podría gustarte

- Tarea 1 - Acuña Lagos Anita IsabelDocumento5 páginasTarea 1 - Acuña Lagos Anita IsabelAnita Isabel Acuña Lagos100% (2)

- ALCABALADocumento12 páginasALCABALAJorge Enrique Idrogo Ninatanta100% (1)

- Formulación de Los Nuevos Estados FinancierosDocumento3 páginasFormulación de Los Nuevos Estados FinancierosYul Lope50% (4)

- S14 - Notas de ContabilidadDocumento4 páginasS14 - Notas de Contabilidadmariella vichataAún no hay calificaciones

- Curso Taller de INCREMENTO PATRIMONIAL NO JUSTIFICADO DE PERSONAS NATURALESDocumento23 páginasCurso Taller de INCREMENTO PATRIMONIAL NO JUSTIFICADO DE PERSONAS NATURALESKarla Paola Torres Arroyo100% (1)

- Incremento Patrimonial NoDocumento19 páginasIncremento Patrimonial NoJorge VelasquezAún no hay calificaciones

- Registros Auxiliares de AdquisicionesDocumento5 páginasRegistros Auxiliares de AdquisicionesJannet Yesica AMÉSQUITA QUISPEAún no hay calificaciones

- Analisis RTF 00601-5-2003Documento2 páginasAnalisis RTF 00601-5-2003Brenda Argomedo CamposAún no hay calificaciones

- Punto 4Documento4 páginasPunto 4Fonvalle Analista de Crédito y CarteraAún no hay calificaciones

- Documentos y Libros ContablesDocumento4 páginasDocumentos y Libros ContablesWENDYAún no hay calificaciones

- Implicancia de La Canasta de NavidadDocumento35 páginasImplicancia de La Canasta de NavidadNoelia BetetaAún no hay calificaciones

- La RTF 00601-5-2003Documento1 páginaLa RTF 00601-5-2003Kiara SkaAún no hay calificaciones

- PDT 617Documento8 páginasPDT 617Gerard Franchesco Avila SanchezAún no hay calificaciones

- Afp NetDocumento43 páginasAfp NetANABELEN ANGHELY VERA ZAVALETA100% (1)

- Hotel Dac BC y ErDocumento2 páginasHotel Dac BC y ErAbby TobarAún no hay calificaciones

- Consorcios Sin ContabDocumento24 páginasConsorcios Sin ContabAna Laura YbañezAún no hay calificaciones

- Retenciòn, Percepciòn y DetracciònDocumento6 páginasRetenciòn, Percepciòn y DetracciònJedar RiveraAún no hay calificaciones

- Daot MonografiaDocumento16 páginasDaot MonografiaAldo100% (1)

- Impuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasDocumento3 páginasImpuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasArelis Milena Díaz TalaveraAún no hay calificaciones

- Lo Que Se Debe de Saber Del SencicoDocumento7 páginasLo Que Se Debe de Saber Del SencicoKeysy JackieAún no hay calificaciones

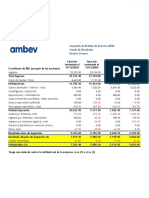

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Ejercicio Fusion de SociedadesDocumento31 páginasEjercicio Fusion de SociedadesANGEL GUSTAVO HUAMAN RAMIREZ100% (1)

- Caso Practico 2 DT CompletoDocumento3 páginasCaso Practico 2 DT CompletoPamela Lisbet Ramos CurasmaAún no hay calificaciones

- Ejercicios Del Credito FiscalDocumento33 páginasEjercicios Del Credito FiscalFranklin MottaAún no hay calificaciones

- Casos de ReservaDocumento2 páginasCasos de ReservaJenita Garcia VasquezAún no hay calificaciones

- PDTD 3500 DaotDocumento15 páginasPDTD 3500 DaotmyhgfAún no hay calificaciones

- 1-. Aspectos Generales de Las NIIFDocumento19 páginas1-. Aspectos Generales de Las NIIFMaria Del Rosario SuarezAún no hay calificaciones

- La Contabilidad de Costos y Las Normas TributariasDocumento2 páginasLa Contabilidad de Costos y Las Normas TributariasDama TatiAún no hay calificaciones

- S01.s1 - CASO INTEGRAL COMERCIAL PALMALES SA - MONOGRAFIADocumento4 páginasS01.s1 - CASO INTEGRAL COMERCIAL PALMALES SA - MONOGRAFIAYesang CGAún no hay calificaciones

- 3 Inscripcion en SunarpDocumento10 páginas3 Inscripcion en SunarpDiana Malqui RomeroAún no hay calificaciones

- Impuesto General A Las Ventas Dº Tributario Eduardo Ayala TandazoDocumento125 páginasImpuesto General A Las Ventas Dº Tributario Eduardo Ayala TandazomarcoAún no hay calificaciones

- Plame TeoricoDocumento32 páginasPlame TeoricoPolicarpio Retuerto RomeroAún no hay calificaciones

- Trabajo de Administración de Cuentas Por Cobrar .Documento12 páginasTrabajo de Administración de Cuentas Por Cobrar .Kevin OliveroAún no hay calificaciones

- Contabilidad Del Sector PublicoDocumento27 páginasContabilidad Del Sector PublicorocioAún no hay calificaciones

- Empresa en MarchaDocumento4 páginasEmpresa en MarchaKathya Sugey Sosa100% (1)

- Impuesto A La Renta 2017Documento90 páginasImpuesto A La Renta 2017Marvin Benites PuellesAún no hay calificaciones

- Transporte de PasajerosDocumento11 páginasTransporte de PasajerosEvelin Alvarez Gonzales100% (1)

- Declara Fácil 621 IGV - RENTADocumento30 páginasDeclara Fácil 621 IGV - RENTAAlex Maravi CastroAún no hay calificaciones

- CONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatDocumento3 páginasCONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatRonaldL.CcallocondoEspinozaAún no hay calificaciones

- Llenado Del PDT 0693-CasinosDocumento6 páginasLlenado Del PDT 0693-CasinosWilliam Neri PerezAún no hay calificaciones

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Documento5 páginasExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniAún no hay calificaciones

- Semana 2 Tasa Nominal y Efectiva y EjerciciosDocumento18 páginasSemana 2 Tasa Nominal y Efectiva y EjerciciosAlan James100% (1)

- Caso Practico DAOT PDFDocumento3 páginasCaso Practico DAOT PDFYngrid Mercedes Caldas PalmaAún no hay calificaciones

- NICSP 34 Estados Financieros SeparadosDocumento16 páginasNICSP 34 Estados Financieros SeparadosJorge Mario CabinalAún no hay calificaciones

- Tecnologias Informaticas de Empresas en Cerro de Pasco EdmodoDocumento19 páginasTecnologias Informaticas de Empresas en Cerro de Pasco EdmodoMilton NCAún no hay calificaciones

- Caso Practico Desarrollo en ClasesDocumento2 páginasCaso Practico Desarrollo en ClasesPeter Espinoza Gómez100% (1)

- Nic 12 - PracticaDocumento5 páginasNic 12 - PracticaSimplemente PoolAún no hay calificaciones

- Contabilidad Gubernamental Ejercicio 2Documento4 páginasContabilidad Gubernamental Ejercicio 2Salvadorg Gomez TovarAún no hay calificaciones

- Grupo 2 Casos Practicos Igv IscDocumento6 páginasGrupo 2 Casos Practicos Igv Isccastillatorresmartin06Aún no hay calificaciones

- Reparticion Utilidadesl - 1ra Marzo 2016 - Actualidad EmpresarialDocumento10 páginasReparticion Utilidadesl - 1ra Marzo 2016 - Actualidad EmpresarialRichard Pinto0% (1)

- Factoring y Arrendamiento FinancieroDocumento12 páginasFactoring y Arrendamiento FinancieroLisbeth Mercedes CHAún no hay calificaciones

- Demás Servicios Gravados Con El IGVDocumento2 páginasDemás Servicios Gravados Con El IGVMiguel Laquita GonzalezAún no hay calificaciones

- Resol. Pract. Las VegasDocumento12 páginasResol. Pract. Las VegasJONE JESSICA ZEVALLOS NAUPAYAún no hay calificaciones

- Chiroque GuanoDocumento2 páginasChiroque GuanoAnita Isabel Acuña LagosAún no hay calificaciones

- Rentabilidad de VentasDocumento18 páginasRentabilidad de VentasAnita Isabel Acuña LagosAún no hay calificaciones

- Tarea 1 - Acuña Lagos Anita IsabelDocumento5 páginasTarea 1 - Acuña Lagos Anita IsabelAnita Isabel Acuña Lagos100% (2)

- Sesion 3Documento33 páginasSesion 3Anita Isabel Acuña LagosAún no hay calificaciones

- Sesion 3aDocumento27 páginasSesion 3aAnita Isabel Acuña LagosAún no hay calificaciones

- M - Practica Calificada - 14 - 07 - 23..Documento2 páginasM - Practica Calificada - 14 - 07 - 23..Anita Isabel Acuña LagosAún no hay calificaciones

- TAREA MODULO I Costo PredeterminadoDocumento5 páginasTAREA MODULO I Costo PredeterminadoAnita Isabel Acuña LagosAún no hay calificaciones

- ALEX CV 2023 - ActualizadoDocumento24 páginasALEX CV 2023 - ActualizadoAnita Isabel Acuña LagosAún no hay calificaciones

- Carta #001 - PROFUTURO SOLICITUD DETALLE DE DEUDADocumento1 páginaCarta #001 - PROFUTURO SOLICITUD DETALLE DE DEUDAAnita Isabel Acuña LagosAún no hay calificaciones

- Tarea 3 - Acuña Lagos Anita IsabelDocumento4 páginasTarea 3 - Acuña Lagos Anita IsabelAnita Isabel Acuña LagosAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4Anita Isabel Acuña Lagos0% (1)

- Tarea 2 - Acuña Lagos Anita IsabelDocumento4 páginasTarea 2 - Acuña Lagos Anita IsabelAnita Isabel Acuña LagosAún no hay calificaciones