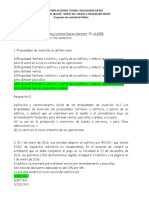

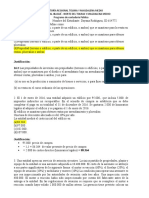

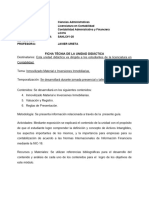

También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Taller Electiva-1 ResueltoDocumento42 páginasTaller Electiva-1 ResueltoLorena NievesAún no hay calificaciones

- Taller Electiva-1Documento4 páginasTaller Electiva-1Dayana Yised RODRIGUEZ VALDERRAMAAún no hay calificaciones

- Casos Practicos N 2Documento3 páginasCasos Practicos N 2PqoliiTq VillqmilAún no hay calificaciones

- Ejercicios PpeDocumento6 páginasEjercicios PpeCristian130489Aún no hay calificaciones

- Examen Conversion de Estados Financieros UltimoDocumento3 páginasExamen Conversion de Estados Financieros UltimoEspinel FernandoAún no hay calificaciones

- Deber 3Documento4 páginasDeber 3ccpdpedrocarboAún no hay calificaciones

- Cuestionario PPyE ResueltoDocumento4 páginasCuestionario PPyE ResueltoLuis Daniel Garcia100% (2)

- Taller ElectivaDocumento5 páginasTaller ElectivaDavid Fernandez VasquezAún no hay calificaciones

- Cuestionario NicDocumento5 páginasCuestionario NicLiz RincAún no hay calificaciones

- Ejercicios NIC 16 - URP - KIMBERLY ARELLANODocumento4 páginasEjercicios NIC 16 - URP - KIMBERLY ARELLANOKimberly ArellanoAún no hay calificaciones

- Taller de NiifDocumento6 páginasTaller de NiifDaniela RubioAún no hay calificaciones

- Contabilidad InternacionalDocumento22 páginasContabilidad InternacionalFer JimenezAún no hay calificaciones

- Quiz 1Documento33 páginasQuiz 1luis fernando paez rojasAún no hay calificaciones

- NIC 16 (Casos Prácticos)Documento3 páginasNIC 16 (Casos Prácticos)Cristopher ParedesAún no hay calificaciones

- Act. Sem. 3 TallerDocumento13 páginasAct. Sem. 3 TallerBrillyt SaavedraAún no hay calificaciones

- Bienes de Usos Pruebas 2017Documento26 páginasBienes de Usos Pruebas 2017mauricioAún no hay calificaciones

- Cuestionario PPyE Cure UaDocumento4 páginasCuestionario PPyE Cure UaJuancho OAún no hay calificaciones

- Anexo 8 - U-2 A-6 - Propiedades Planta y EquipoDocumento1 páginaAnexo 8 - U-2 A-6 - Propiedades Planta y EquipoCarlos Soto HernándezAún no hay calificaciones

- Examen Conversion de Estados Financieros JUAN PABLO GOMEZ, DRIMAR ARLEY SAENZDocumento2 páginasExamen Conversion de Estados Financieros JUAN PABLO GOMEZ, DRIMAR ARLEY SAENZjuan pablo gomezAún no hay calificaciones

- 0 NIC 16 Casos - PlanteoDocumento13 páginas0 NIC 16 Casos - PlanteoBrown Garate100% (2)

- Unidad ViDocumento15 páginasUnidad Vikhernandezn25Aún no hay calificaciones

- Ejercicios Prácticos Sobre PPE y AmortizacionesDocumento17 páginasEjercicios Prácticos Sobre PPE y AmortizacionesLa Fio XdAún no hay calificaciones

- Ejercicio PLANTA MOBILIARIO Y EQUIPODocumento7 páginasEjercicio PLANTA MOBILIARIO Y EQUIPOAna Paola Garcia Castillo Estudiante100% (1)

- Linea Del TiempoDocumento2 páginasLinea Del Tiempopaola chaparro alarconAún no hay calificaciones

- Tarea Nic16-WordDocumento10 páginasTarea Nic16-WordDaniel CarboAún no hay calificaciones

- Actividad 5 Ejercicios de Depreciacion y OtrosDocumento16 páginasActividad 5 Ejercicios de Depreciacion y OtrosJESICA DAYANA DUARTE JAIMESAún no hay calificaciones

- Taller Repaso-5Documento2 páginasTaller Repaso-5diana tasamaAún no hay calificaciones

- Taller - Propiedad, Planta y EquipoDocumento6 páginasTaller - Propiedad, Planta y EquipoAve Fenix0% (1)

- 6 Ejercicio Nic 16 Ppe Julio2021Documento4 páginas6 Ejercicio Nic 16 Ppe Julio2021jonathan CunalataAún no hay calificaciones

- Prueba 3 Bienes de UsoDocumento9 páginasPrueba 3 Bienes de UsomauricioAún no hay calificaciones

- Guía NIC 16Documento6 páginasGuía NIC 16Andrea Uribe Ampuero0% (1)

- Laboratorio Cont GRL III 17-18 ARREGLADO TODODocumento27 páginasLaboratorio Cont GRL III 17-18 ARREGLADO TODOIrela AlonsoAún no hay calificaciones

- Taller Conjunto Contabilidad de Inversiones y FinanciaciónDocumento4 páginasTaller Conjunto Contabilidad de Inversiones y FinanciaciónkarlaAún no hay calificaciones

- Primer Parcial-LimpioDocumento5 páginasPrimer Parcial-LimpioMariel CarballoAún no hay calificaciones

- Guia 1 Activo FijoDocumento5 páginasGuia 1 Activo Fijocdelgadoh.2000Aún no hay calificaciones

- Seccion 17 Propiedad Planta y Equipo PDFDocumento26 páginasSeccion 17 Propiedad Planta y Equipo PDFjonatan0% (1)

- PC Taller 4Documento3 páginasPC Taller 4Alejandro MarinAún no hay calificaciones

- Taller 2 Inversiones en Activos No FinancierosDocumento4 páginasTaller 2 Inversiones en Activos No FinancierosCesar Andres Perez Tierradentro0% (1)

- Ejercicios Valor de DesechoDocumento1 páginaEjercicios Valor de DesechoAndrea Icaza Garzozi Icaza60% (5)

- Taller IV Registro de Operaciones ComercialesDocumento2 páginasTaller IV Registro de Operaciones ComercialesdayanisAún no hay calificaciones

- Ejercicios de Funda InternDocumento7 páginasEjercicios de Funda InternRODOLFO SALVADOR ABURTO PORTOBANCOAún no hay calificaciones

- TALLER SECCION 17 y 27 NIIF-PYMES DUITAMA PDFDocumento2 páginasTALLER SECCION 17 y 27 NIIF-PYMES DUITAMA PDFIvan RomeroAún no hay calificaciones

- Cont2 - Guía de PPE - TAREA IIIP - 2020 PDFDocumento5 páginasCont2 - Guía de PPE - TAREA IIIP - 2020 PDFELVIA YAQUELIN GALDAMEZ ZUNIGAAún no hay calificaciones

- Tema DidacticoDocumento8 páginasTema DidacticoAbdiel Atencio PintoAún no hay calificaciones

- Practicas Nic 16Documento6 páginasPracticas Nic 16yaiser_12Aún no hay calificaciones

- Taller Pre ParcialDocumento1 páginaTaller Pre Parcialcarolina rojasAún no hay calificaciones

- Niif 17Documento5 páginasNiif 17CFDDDEDD DDDFDDAún no hay calificaciones

- PropiedadesplantayequDocumento26 páginasPropiedadesplantayequmonica lissette torres ramirezAún no hay calificaciones

- Instructivo Gubernamental NDocumento15 páginasInstructivo Gubernamental NkarenAún no hay calificaciones

- Guia de Ejercicios 2019 - Ev - Proy - AlumnosDocumento17 páginasGuia de Ejercicios 2019 - Ev - Proy - Alumnosmatias gutierrezAún no hay calificaciones

- Práctico #2Documento2 páginasPráctico #2AndreaAún no hay calificaciones

- Unidad 2-Ajuste de Rubros y Valuaciones - Bienes de UsoDocumento6 páginasUnidad 2-Ajuste de Rubros y Valuaciones - Bienes de UsoCarla InsaurraldeAún no hay calificaciones

- Certamen Flujo de CajaDocumento7 páginasCertamen Flujo de CajaDannyGabrielAlonsoAún no hay calificaciones

- Formulacion de Estados FinancierosDocumento21 páginasFormulacion de Estados FinancierosRoberts FernandezAún no hay calificaciones

- Expo Depreciacion - Jorge SibleszDocumento20 páginasExpo Depreciacion - Jorge SibleszbrayanfimuniAún no hay calificaciones

- TALLER 2 y 3 UISDocumento3 páginasTALLER 2 y 3 UISJuan RuizAún no hay calificaciones

- 03 - Guía de Desempeños - Bienes de UsoDocumento6 páginas03 - Guía de Desempeños - Bienes de Usocelu6704Aún no hay calificaciones

- Sección 16 AlumnosDocumento10 páginasSección 16 AlumnosMaría Soledad González ZamoraAún no hay calificaciones

- Examen Finanzas e Impuestos 2023 2 Leidy Briceño - 050847Documento5 páginasExamen Finanzas e Impuestos 2023 2 Leidy Briceño - 050847leidyAún no hay calificaciones

- Ejemplo Proyeccion Emprendimiento Van y Tir (2305843009215392016)Documento9 páginasEjemplo Proyeccion Emprendimiento Van y Tir (2305843009215392016)Alejandra MuñozAún no hay calificaciones

- CASO4 Resuelto - CONTABILIDAD DE COSTOSDocumento26 páginasCASO4 Resuelto - CONTABILIDAD DE COSTOSCoraima Norhelia Llaca UruriAún no hay calificaciones

- Cultura E Identidad Frente A La Globalización Ma. Eugenia Sánchez D. de RDocumento4 páginasCultura E Identidad Frente A La Globalización Ma. Eugenia Sánchez D. de RFernando Muñoz MontesinosAún no hay calificaciones

- Evaluacion EquiposDocumento4 páginasEvaluacion EquiposLUIS ENRIQUE SANCHEZ MERCADOAún no hay calificaciones

- Grafico ComparativoDocumento3 páginasGrafico Comparativolety kntoAún no hay calificaciones

- Pautas para Inmunizar Guadua PDFDocumento81 páginasPautas para Inmunizar Guadua PDFDiego pphAún no hay calificaciones

- Caja AutomaticaDocumento7 páginasCaja AutomaticaCristofer AlejandroAún no hay calificaciones

- DA - PROCESO Comodato Estudios Previos Mesa TecnicaDocumento21 páginasDA - PROCESO Comodato Estudios Previos Mesa Tecnicabernardo olaya sanchezAún no hay calificaciones

- Realidad Nacional e InternacionalDocumento5 páginasRealidad Nacional e Internacionaluser100% (1)

- Osinergmin RSMMGN I 2020Documento29 páginasOsinergmin RSMMGN I 2020Okay?100% (1)

- Pago GreyDocumento1 páginaPago GreyJorge Camilo MolinaAún no hay calificaciones

- 104002a 1144 1120580029 Fase1Documento6 páginas104002a 1144 1120580029 Fase1MIPG IIAún no hay calificaciones

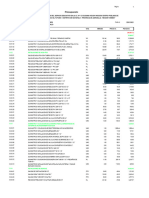

- Presupuesto ImpermeabilizanteDocumento18 páginasPresupuesto ImpermeabilizanteJose Angel Escatel AvalosAún no hay calificaciones

- Ensayo de Adherencia Cantera Compañia C-2Documento2 páginasEnsayo de Adherencia Cantera Compañia C-2Wilson Quispe MaytaAún no hay calificaciones

- Indices de ConstrucciónDocumento4 páginasIndices de ConstrucciónPablo CastilloAún no hay calificaciones

- Componentes de La Demanda..Documento14 páginasComponentes de La Demanda..Denisse SañayAún no hay calificaciones

- Niif 3 Combinacion de Negocios MHDocumento11 páginasNiif 3 Combinacion de Negocios MHPaul ayala almanzaAún no hay calificaciones

- Presupuest SanitariasDocumento3 páginasPresupuest SanitariasJuan dafhabfAún no hay calificaciones

- Manual para El Manejo de Objeciones en VentasDocumento5 páginasManual para El Manejo de Objeciones en VentasANAAún no hay calificaciones

- Caso # 2 Modulo 3Documento22 páginasCaso # 2 Modulo 3Julio YatacoAún no hay calificaciones

- 2022-10-18-15.4.26.334 GaleriaArchivo PODER ADQUISITIVO Septiembre 22Documento8 páginas2022-10-18-15.4.26.334 GaleriaArchivo PODER ADQUISITIVO Septiembre 22WeblmdiarioAún no hay calificaciones

- Organización Industrial - Discriminación de PreciosDocumento12 páginasOrganización Industrial - Discriminación de PreciosCHEVEZ ZUÑIGA JHAIR ANTONIOAún no hay calificaciones

- Tarea 6 - Gonzalo SosaDocumento2 páginasTarea 6 - Gonzalo SosaGonzaloAún no hay calificaciones

- Ejercicios de Presupuesto Financiero y OperativoDocumento16 páginasEjercicios de Presupuesto Financiero y OperativoDiego Sebastian Santiago SangamaAún no hay calificaciones

- Gerente de Ventas y MKTDocumento4 páginasGerente de Ventas y MKTRubén Zamora SanchezAún no hay calificaciones

- Soluciones Laborales - Agosto 2021Documento250 páginasSoluciones Laborales - Agosto 2021MARCO ANTONIO MALLQUI DIAZ100% (1)

- Implicaciones Contables de La Liquidación de Una SociedadDocumento7 páginasImplicaciones Contables de La Liquidación de Una SociedadjorgeAún no hay calificaciones

- Evaluacion 1 Parcial BSCDocumento4 páginasEvaluacion 1 Parcial BSCNora CrespoAún no hay calificaciones

- Taller Fundamentos de Economía #1. DemandaDocumento9 páginasTaller Fundamentos de Economía #1. DemandaYesenia condeAún no hay calificaciones