También podría gustarte

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Simulado 01 Sem RespostasDocumento20 páginasSimulado 01 Sem Respostasandrea mendonçaAún no hay calificaciones

- Seccion 29 Impuesto A Las Ganancias e Impuesto DiferidoDocumento2 páginasSeccion 29 Impuesto A Las Ganancias e Impuesto DiferidoDiana Mercedes RIVERA YAGUE0% (1)

- En El Estado de Ganancias y Pérdidas de Alicorp SDocumento2 páginasEn El Estado de Ganancias y Pérdidas de Alicorp SgersonAún no hay calificaciones

- EJERCICIOS Conciliacion Tributaria 2021Documento5 páginasEJERCICIOS Conciliacion Tributaria 2021erick onofreAún no hay calificaciones

- Examen en ExcelDocumento4 páginasExamen en ExcelWilson Erick Villegas TiconaAún no hay calificaciones

- Certificacion PAEF Primera Solicitud V1Documento1 páginaCertificacion PAEF Primera Solicitud V1bryan andrey barrera aguileraAún no hay calificaciones

- 2.notas Estados Financieros 2019-2020Documento6 páginas2.notas Estados Financieros 2019-2020paolaAún no hay calificaciones

- Planificacion Fiscal - Caso FABRICA CXS SRLDocumento18 páginasPlanificacion Fiscal - Caso FABRICA CXS SRLCarolina RosarioAún no hay calificaciones

- Casos Prácticos de Retenciones y Percepciones Del IGV 2022-IIDocumento2 páginasCasos Prácticos de Retenciones y Percepciones Del IGV 2022-IIASESORAMIENTO TECNICO Ingenieria & SolucionesAún no hay calificaciones

- Estados Financieros y ConsolidacionDocumento3 páginasEstados Financieros y ConsolidacionAre MendezAún no hay calificaciones

- Bitacora Clases Seminario de ContabilidadDocumento8 páginasBitacora Clases Seminario de ContabilidadAlex RosalesAún no hay calificaciones

- Ejemplos Párrafos 710Documento5 páginasEjemplos Párrafos 710Pedro PerezAún no hay calificaciones

- Actividad 1 Casos de Rentas Actividades EconomicasDocumento8 páginasActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOAún no hay calificaciones

- Los Portales S.ADocumento2 páginasLos Portales S.AXimenaAún no hay calificaciones

- Actividad 4 TributariaDocumento4 páginasActividad 4 TributariaKarito Andrea ChicueAún no hay calificaciones

- Natis, Casos OperacafectaDocumento22 páginasNatis, Casos OperacafectaJeans Ayquipa RojasAún no hay calificaciones

- 4 Notas EEFF - PerdidaDocumento3 páginas4 Notas EEFF - PerdidaCharles CarrascoAún no hay calificaciones

- Casos Prácticos N. 3Documento10 páginasCasos Prácticos N. 3Bryan PonceAún no hay calificaciones

- Ejercicios Unidad Vii El CapitalDocumento2 páginasEjercicios Unidad Vii El CapitalKhalil MustafaAún no hay calificaciones

- NIIF para Microempresas en ColombiaDocumento14 páginasNIIF para Microempresas en ColombiaSergio Ricaurte RoblesAún no hay calificaciones

- Trabajo EncargadoDocumento5 páginasTrabajo EncargadoFiorela Ilaquijo MachacaAún no hay calificaciones

- Practico de Patrimonio NetoDocumento2 páginasPractico de Patrimonio NetoalexanderAún no hay calificaciones

- Ejercicios Personas Fisicas IR-1-P (2020)Documento3 páginasEjercicios Personas Fisicas IR-1-P (2020)andredel691Aún no hay calificaciones

- Taller de TributariaDocumento2 páginasTaller de TributariaJose Alfredo Garcia PerezAún no hay calificaciones

- CONTEGRALDocumento12 páginasCONTEGRALMARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Analisis Contable Nicoll Leighton Semana 8Documento4 páginasAnalisis Contable Nicoll Leighton Semana 8Niko Leighton100% (1)

- Casos Practicos - Regimenes TributariosDocumento2 páginasCasos Practicos - Regimenes TributariosDaniel OsorioAún no hay calificaciones

- Como Evitar Inconsistencia en Un I R 2 Enviado A La Dgii - Cuello & AsociadosDocumento3 páginasComo Evitar Inconsistencia en Un I R 2 Enviado A La Dgii - Cuello & AsociadosEmilioAún no hay calificaciones

- Informe Empresa ChacabucoDocumento12 páginasInforme Empresa ChacabucomelisaAún no hay calificaciones

- 2° Trabajo Taller EDocumento30 páginas2° Trabajo Taller EPedro Aravena EscobarAún no hay calificaciones

- Practica Itbis 1Documento2 páginasPractica Itbis 1Wingston GuzmanAún no hay calificaciones

- Investigacion RND 101800000004 Cpa - 922Documento12 páginasInvestigacion RND 101800000004 Cpa - 922Sarai DiosmiraAún no hay calificaciones

- Abece Declaracion Sugerida Renta NaturalesDocumento6 páginasAbece Declaracion Sugerida Renta Naturalesclaudia escobarAún no hay calificaciones

- Empresa Comercial CONTAFACIL S ECPNDocumento1 páginaEmpresa Comercial CONTAFACIL S ECPNGian Carlos Agurto GonzalesAún no hay calificaciones

- Mandato Practica FinalDocumento1 páginaMandato Practica FinalKissaAún no hay calificaciones

- ACTIVIDAD No 2Documento3 páginasACTIVIDAD No 2sofiaAún no hay calificaciones

- La Ilusión - CASODocumento2 páginasLa Ilusión - CASOCaroo Estrella0% (1)

- Carta Propuesta Contable SeniorfarmaDocumento5 páginasCarta Propuesta Contable SeniorfarmaGaby HernandezAún no hay calificaciones

- Contabilidad TributariaDocumento13 páginasContabilidad TributariaCecilia Guerrero100% (1)

- Fondo de Empleados Del Grupo Ciudad Limpia Folimp NIT 900.183.838 - 4Documento1 páginaFondo de Empleados Del Grupo Ciudad Limpia Folimp NIT 900.183.838 - 4Carlos CamachoAún no hay calificaciones

- Actividad 4 RespuestasDocumento5 páginasActividad 4 RespuestasBetsy Mayerly BERNAL TOVAR0% (1)

- 2020 1 SC 3 Pract CalificadaDocumento4 páginas2020 1 SC 3 Pract CalificadaAnthony MendozaAún no hay calificaciones

- Informe Mensual Revisor FiscalDocumento1 páginaInforme Mensual Revisor FiscalDavid Galvis Gestion Ambiental ANAFALCOAún no hay calificaciones

- Curso Intersemestral Impuesto A La RentaDocumento3 páginasCurso Intersemestral Impuesto A La RentaDENIS LIZETH ROJAS MARTINAún no hay calificaciones

- Ejercicio #3 Estado de Cambio en Las Variaciones de CapitalDocumento1 páginaEjercicio #3 Estado de Cambio en Las Variaciones de Capitaltorreselmer565Aún no hay calificaciones

- Actividad 4 Tributaria 2Documento12 páginasActividad 4 Tributaria 2Waldimiro DiazAún no hay calificaciones

- 2022 - Declaración Anual 2021temaDocumento8 páginas2022 - Declaración Anual 2021temaCarlos MorenoAún no hay calificaciones

- Taller de Aplicación en El Aula - AEF - S-3Documento6 páginasTaller de Aplicación en El Aula - AEF - S-3Omar SeguraAún no hay calificaciones

- Estrategias Financieras LA FABORITA PDFDocumento22 páginasEstrategias Financieras LA FABORITA PDFFabian LopezAún no hay calificaciones

- Informe de Gestion TributariaDocumento2 páginasInforme de Gestion TributariaAngela Maria Carmona Marin100% (1)

- Ayudantia DtiDocumento1 páginaAyudantia DtiGenesis Belén Garrido CornejoAún no hay calificaciones

- Presentación Del Formulario 490 y 210Documento1 páginaPresentación Del Formulario 490 y 210Paola Andrea Osorio GAún no hay calificaciones

- Renta y Complementarios de Personas NaturalesDocumento14 páginasRenta y Complementarios de Personas NaturalesOLGA LUCIA GALLO RUIZ100% (1)

- G6-Tarea 1 - Admi. PresupuestariaDocumento10 páginasG6-Tarea 1 - Admi. Presupuestariaerick joaquinAún no hay calificaciones

- Informe Auditoria Impuesto A La RentaDocumento5 páginasInforme Auditoria Impuesto A La Rentajhonatan CaZAún no hay calificaciones

- Trabajo Grupal Mayo2022Documento6 páginasTrabajo Grupal Mayo2022Ysabel Morales B.Aún no hay calificaciones

- S05.s1 - EJERCICIOS DE ESTADOS FINANCIEROSDocumento2 páginasS05.s1 - EJERCICIOS DE ESTADOS FINANCIEROSARANZA ALIAGA CARHUAMACAAún no hay calificaciones

- Informe Auditoria Impuesto A La RentaDocumento5 páginasInforme Auditoria Impuesto A La RentakellyAún no hay calificaciones

- Informe Auditoria Impuesto A La RentaDocumento5 páginasInforme Auditoria Impuesto A La Rentajoaquin_1304Aún no hay calificaciones

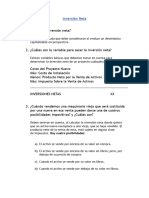

- Inversion NetaDocumento1 páginaInversion NetaDolores Agustina Aquino AcostaAún no hay calificaciones

- Primera Asignacion EcologiaDocumento11 páginasPrimera Asignacion EcologiaDolores Agustina Aquino AcostaAún no hay calificaciones

- Cuestionario II Administracion FinancieraDocumento5 páginasCuestionario II Administracion FinancieraDolores Agustina Aquino AcostaAún no hay calificaciones

- Tema IiiDocumento19 páginasTema IiiDolores Agustina Aquino AcostaAún no hay calificaciones

- Investigacion de Los MetodosDocumento2 páginasInvestigacion de Los MetodosDolores Agustina Aquino AcostaAún no hay calificaciones

- Tema VDocumento20 páginasTema VDolores Agustina Aquino AcostaAún no hay calificaciones

- Tema ViDocumento13 páginasTema ViDolores Agustina Aquino AcostaAún no hay calificaciones

- Evaluación de Integridad y Reputación Personal en GeneralDocumento1 páginaEvaluación de Integridad y Reputación Personal en GeneralDolores Agustina Aquino AcostaAún no hay calificaciones

- Cuanta Tierra Necesita Un HombreDocumento14 páginasCuanta Tierra Necesita Un HombreDolores Agustina Aquino AcostaAún no hay calificaciones

- Tema IxDocumento9 páginasTema IxDolores Agustina Aquino AcostaAún no hay calificaciones

- Copia de Actividad 2 Módulo 1 F. HDocumento6 páginasCopia de Actividad 2 Módulo 1 F. HDolores Agustina Aquino AcostaAún no hay calificaciones

- Gestión, Trabajo 1Documento8 páginasGestión, Trabajo 1Dolores Agustina Aquino AcostaAún no hay calificaciones

- Manual Contabilidad IIIDocumento68 páginasManual Contabilidad IIIDolores Agustina Aquino AcostaAún no hay calificaciones

- Actividad No. 2 Modulo 3 IR-2Documento4 páginasActividad No. 2 Modulo 3 IR-2Dolores Agustina Aquino AcostaAún no hay calificaciones