También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Informe Monetario Mensual Mayo de 2022Documento19 páginasInforme Monetario Mensual Mayo de 2022cuentajj6103Aún no hay calificaciones

- Informe Monetario Mensual Sep 2023Documento19 páginasInforme Monetario Mensual Sep 2023Gerardo BusteloAún no hay calificaciones

- Informe Monetario Mensual Agosto de 2022Documento18 páginasInforme Monetario Mensual Agosto de 2022cuentajj6103Aún no hay calificaciones

- Informe Monetario Mensual Julio de 2022Documento22 páginasInforme Monetario Mensual Julio de 2022cuentajj6103Aún no hay calificaciones

- Analisis de RiesgoDocumento14 páginasAnalisis de RiesgoAna Barbara Quiroz VillagomezAún no hay calificaciones

- Informe Monetario Agosto 2020 Del BCRADocumento16 páginasInforme Monetario Agosto 2020 Del BCRACronista.comAún no hay calificaciones

- Bol 0421 AbrDocumento15 páginasBol 0421 AbreurecaAún no hay calificaciones

- Reporte de CompetenciaDocumento9 páginasReporte de CompetenciaCecilia Ordoñez LozanoAún no hay calificaciones

- Informe Monetario Mensual Abril de 2022Documento17 páginasInforme Monetario Mensual Abril de 2022cuentajj6103Aún no hay calificaciones

- Bol 0523Documento19 páginasBol 0523Joao Do GlewinhoAún no hay calificaciones

- Informe Monetario Mensual Mayo 2021Documento15 páginasInforme Monetario Mensual Mayo 2021Cronista.comAún no hay calificaciones

- Plnatilla Valoración FCLDDocumento6 páginasPlnatilla Valoración FCLDMaria GiraldoAún no hay calificaciones

- Informe Monetario Mensual Junio de 2022Documento19 páginasInforme Monetario Mensual Junio de 2022cuentajj6103Aún no hay calificaciones

- Integrantes Agroindustrias AIBDocumento41 páginasIntegrantes Agroindustrias AIBSergioAún no hay calificaciones

- Dionicia Siguenza JaraDocumento1 páginaDionicia Siguenza JaraZavana LuisAún no hay calificaciones

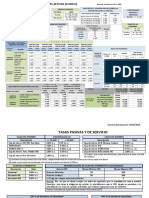

- Tasas Tarifario BUSADocumento2 páginasTasas Tarifario BUSAMAITTEAún no hay calificaciones

- Banco Mi BancoDocumento7 páginasBanco Mi BancoJanny de la TorreAún no hay calificaciones

- Fondo Mutuo Zurich Money Market - Serie A PDFDocumento4 páginasFondo Mutuo Zurich Money Market - Serie A PDFNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Actividad en ClasesDocumento163 páginasActividad en ClasesVerónica Avilés100% (1)

- Factores interés compuesto problemasDocumento7 páginasFactores interés compuesto problemasCarlos NinamangoAún no hay calificaciones

- Bol 0222Documento17 páginasBol 0222Luciana LanzamidadAún no hay calificaciones

- Desarrollo Sumativa 2 AdministracionDocumento20 páginasDesarrollo Sumativa 2 Administracionp.eyzaguirre90Aún no hay calificaciones

- Papeles de Trabajo Préstamo Bancario PrácticaDocumento19 páginasPapeles de Trabajo Préstamo Bancario PrácticaElena IxcoyAún no hay calificaciones

- Conta AdmonDocumento31 páginasConta AdmonSTEFANIA VICTORIA GONZALEZAún no hay calificaciones

- Reporte Presupuesto 112014Documento31 páginasReporte Presupuesto 112014Alessandro El�as Jimenez SarapuraAún no hay calificaciones

- Costo de Capital 09-04-2024Documento21 páginasCosto de Capital 09-04-2024Darling Toledo PalmaAún no hay calificaciones

- Ejercicios Matemática Finaciera - Semana 2... X ResolverDocumento12 páginasEjercicios Matemática Finaciera - Semana 2... X ResolverFernando Andrade CabellosAún no hay calificaciones

- Evaluacion Continua N2 - ResueltoDocumento21 páginasEvaluacion Continua N2 - ResueltoMilton Torres AscencioAún no hay calificaciones

- Ejercicios Excel Costo Promedio Ponderado (Wacc)Documento3 páginasEjercicios Excel Costo Promedio Ponderado (Wacc)andres hernandez67% (6)

- Pib TallerDocumento8 páginasPib TallerRoger Lopez ContrerasAún no hay calificaciones

- Caso para Examen Opcional 1 Administracion FinancieraDocumento4 páginasCaso para Examen Opcional 1 Administracion FinancieraVALENTINA QUICENO BURITICÁAún no hay calificaciones

- Indicadores MacroeconomicosDocumento11 páginasIndicadores MacroeconomicosMilagros RaquelAún no hay calificaciones

- Deyanira Escalona Control1Documento6 páginasDeyanira Escalona Control1Deyanira de las Nieves Escalona MulatoAún no hay calificaciones

- Casos Evaluación Financiera de InversionesDocumento9 páginasCasos Evaluación Financiera de Inversionesmichel1301Aún no hay calificaciones

- FT FFMM Fut Acces IpaDocumento3 páginasFT FFMM Fut Acces IpaVALENTINA SALAZARAún no hay calificaciones

- Prospecto Complementario GNI - Emision 2Documento162 páginasProspecto Complementario GNI - Emision 2Wendy ValerianoAún no hay calificaciones

- Industria FONDOS INVERSION Oct22Documento20 páginasIndustria FONDOS INVERSION Oct22Magdalena Ormazabal NavarroAún no hay calificaciones

- Costos Eje 4Documento15 páginasCostos Eje 4jesus lobo garciaAún no hay calificaciones

- Trabajo Grupo N°7 SwapsDocumento9 páginasTrabajo Grupo N°7 SwapsJair Alexander Serrato HuancasAún no hay calificaciones

- 2018 Guia I2 - 05 IIBBDocumento27 páginas2018 Guia I2 - 05 IIBBkuchoAún no hay calificaciones

- MARIA ROJAS 649 TSP 2023-2Documento13 páginasMARIA ROJAS 649 TSP 2023-2Maria RojasAún no hay calificaciones

- ExamenDocumento4 páginasExamenBrian Ricardo Flores Orellana100% (1)

- Calcular depósito para disponer 20,000 en 10 años con 8% cuatrimestralDocumento4 páginasCalcular depósito para disponer 20,000 en 10 años con 8% cuatrimestralBrian Ricardo Flores OrellanaAún no hay calificaciones

- Capitulo 4Documento17 páginasCapitulo 4berlyn marcosAún no hay calificaciones

- Donde Hay Un Dólar Viejo GómezDocumento4 páginasDonde Hay Un Dólar Viejo GómezdiegoalejovidelaAún no hay calificaciones

- Laboratorio Costo de CapitalDocumento5 páginasLaboratorio Costo de CapitalPablo3436Aún no hay calificaciones

- Maersk Q4 2020 Teleconference PresentationDocumento32 páginasMaersk Q4 2020 Teleconference PresentationNec Huanza AcobambaAún no hay calificaciones

- VA y VANDocumento23 páginasVA y VANKerly ConstanteAún no hay calificaciones

- Hoja de Calculo (Version 1)Documento6 páginasHoja de Calculo (Version 1)LIZETH VARGAS TOBARAún no hay calificaciones

- Tarea 3 C Interes CompuestoDocumento16 páginasTarea 3 C Interes CompuestoNissi CerrosAún no hay calificaciones

- Casos Practicos. TR047Documento9 páginasCasos Practicos. TR047fabian vina100% (1)

- Informe Monetario Mensual Feb 2024Documento13 páginasInforme Monetario Mensual Feb 2024Luciana Glezer100% (1)

- Modelo de Valoración FCLDDocumento13 páginasModelo de Valoración FCLDHilary CueroAún no hay calificaciones

- Funciones Financieras en ExcelDocumento69 páginasFunciones Financieras en ExcelSebastian ValderramaAún no hay calificaciones

- Quiz GerenciaDocumento21 páginasQuiz GerenciaFelipe MORENO CARDENASAún no hay calificaciones

- Presupuesto Maestro y EEFF 073119 EstudiantesDocumento33 páginasPresupuesto Maestro y EEFF 073119 EstudiantesDavid J Parrales CAún no hay calificaciones

- Fila ADocumento2 páginasFila ARos areli Esclava huamaniAún no hay calificaciones

- Examen Unidad 3 Finanzas CorporativasDocumento8 páginasExamen Unidad 3 Finanzas CorporativasMario Fernando Solorzano GarciaAún no hay calificaciones

- Catálogo Publicaciones - BCV PDFDocumento38 páginasCatálogo Publicaciones - BCV PDFArgeno Prat Q.Aún no hay calificaciones

- Balanza de pagos y tipos de cambioDocumento6 páginasBalanza de pagos y tipos de cambioISRAEL MANZANARES VARGASAún no hay calificaciones

- Modelo de economía abierta y sus ventajasDocumento4 páginasModelo de economía abierta y sus ventajasMAYCOL WILLIAM CAMACHO MIGUELAún no hay calificaciones

- Matrices y Subsidiarias Teoría FinalDocumento47 páginasMatrices y Subsidiarias Teoría FinalEstelita GonzalezAún no hay calificaciones

- Principios - Ejercicios 11 SolDocumento6 páginasPrincipios - Ejercicios 11 SolTeodosio YagamiAún no hay calificaciones

- Preguntas Spot y ForwardDocumento2 páginasPreguntas Spot y ForwardpercyAún no hay calificaciones

- 716 2012D FIN462 Deber Forward y SwapsDocumento3 páginas716 2012D FIN462 Deber Forward y SwapsAdrian Julio83% (6)

- Riesgo de mercado: tipos y gestiónDocumento6 páginasRiesgo de mercado: tipos y gestiónRoberth VgaAún no hay calificaciones

- PDF Guia de Ejercicios Matematica Financierapdf CompressDocumento62 páginasPDF Guia de Ejercicios Matematica Financierapdf CompressCarlos Sanchez ChalaAún no hay calificaciones

- 209-Texto Del Artículo-382-1-10-20200519Documento16 páginas209-Texto Del Artículo-382-1-10-20200519Juandiego leondelgadoAún no hay calificaciones

- Impacto del COVID-19 en la industria hotelera dominicanaDocumento27 páginasImpacto del COVID-19 en la industria hotelera dominicanaKeyssy FernandezAún no hay calificaciones

- Evidencia 5 Propuesta ComercialDocumento6 páginasEvidencia 5 Propuesta ComercialDaniel Buitrago A0% (3)

- Investigacion Tipos de Cambio Analisis Economico de La RegionDocumento11 páginasInvestigacion Tipos de Cambio Analisis Economico de La Regionjose alberto garcia lemusAún no hay calificaciones

- 1 Control de Lectura (Finanzas Internacionales)Documento5 páginas1 Control de Lectura (Finanzas Internacionales)Mtro José VR100% (1)

- Resumen Teoria 2do ParcialDocumento53 páginasResumen Teoria 2do ParcialjoacoAún no hay calificaciones

- UdemyDocumento7 páginasUdemyJorge DiazAún no hay calificaciones

- Resumen - 2do ParcialDocumento35 páginasResumen - 2do ParcialDante BriceñoAún no hay calificaciones

- Cobertura de riesgo cambiario mediante préstamosDocumento3 páginasCobertura de riesgo cambiario mediante préstamosAdrian Leon Silva50% (2)

- SESIÓN-11 Fuerzas Económicas y Financieras 2021Documento42 páginasSESIÓN-11 Fuerzas Económicas y Financieras 2021Berenice Susan Huamán RicaldiAún no hay calificaciones

- RESPUESTAS 1er y 2do ParcialDocumento16 páginasRESPUESTAS 1er y 2do ParcialKatheAún no hay calificaciones

- Mercado Financiero en GuatemalaDocumento9 páginasMercado Financiero en GuatemalaEnrique Castellanos De la FlorAún no hay calificaciones

- Semana 6 Entornos Economico y FinancieroDocumento25 páginasSemana 6 Entornos Economico y Financierodiego sebastian taipe riveraAún no hay calificaciones

- Solución al caso práctico de divisasDocumento5 páginasSolución al caso práctico de divisasCONTROL DE SEGURIDAD LTDAAún no hay calificaciones

- Caso KamatsuDocumento20 páginasCaso KamatsuJimy Estuardo DelgadoAún no hay calificaciones

- Analisis y Interpretacion de Los Estados Financieros Empresa Laguna Azul S.A UnjfscDocumento50 páginasAnalisis y Interpretacion de Los Estados Financieros Empresa Laguna Azul S.A UnjfscDiego TajiriAún no hay calificaciones

- S6 Ee MbaDocumento12 páginasS6 Ee MbaJOSE DE JESUS CONTRERAS ZAINOSAún no hay calificaciones

- Moneda Extranjera 2021 GRUPODocumento27 páginasMoneda Extranjera 2021 GRUPODulce Nataly Penaloza OrtizAún no hay calificaciones

- Juan Carlos de PabloDocumento3 páginasJuan Carlos de PabloYunior CenAún no hay calificaciones

- La importancia de las exportaciones netas en la economía abiertaDocumento8 páginasLa importancia de las exportaciones netas en la economía abiertaMarcela Piña ZambranoAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)