También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Nif C-9Documento33 páginasNif C-9Brenda de la Rosa100% (1)

- Pasivo, Provisiones, Activos y Pasivos ContingentesDocumento21 páginasPasivo, Provisiones, Activos y Pasivos ContingentesLazaroHolguinAún no hay calificaciones

- Contabilidad AmbientalDocumento10 páginasContabilidad AmbientalEliecer Campos Cárdenas100% (1)

- Caso Practico Unidad Iii Contabilidad FinancieraDocumento8 páginasCaso Practico Unidad Iii Contabilidad FinancieraZidane InvictoAún no hay calificaciones

- Pasivo A Largo PlazoDocumento4 páginasPasivo A Largo PlazoCesar Luis Valverdi100% (2)

- Resumen Conta IIIDocumento102 páginasResumen Conta IIILaura SaavedraAún no hay calificaciones

- 2 - Guía - Teórica - Unidad - Aprendizaje I - Pasivos - Niif - Unico - 2022Documento6 páginas2 - Guía - Teórica - Unidad - Aprendizaje I - Pasivos - Niif - Unico - 2022Anais HermesAún no hay calificaciones

- Preguntas ContaDocumento5 páginasPreguntas ContaDaniela HigaredaAún no hay calificaciones

- Contabilidad Informe 2Documento9 páginasContabilidad Informe 2ericamariahernandezgAún no hay calificaciones

- Contabilidad Financiera - MAF - 2019 Act17 - SubirDocumento8 páginasContabilidad Financiera - MAF - 2019 Act17 - Subirctamez96226Aún no hay calificaciones

- Provisiones y ContingenciaDocumento8 páginasProvisiones y ContingenciaDiana AngaritaAún no hay calificaciones

- Auditoria - Cartilla de Rubros 2022Documento268 páginasAuditoria - Cartilla de Rubros 2022maribel37645Aún no hay calificaciones

- Pasivos Ciertos e InciertosDocumento13 páginasPasivos Ciertos e InciertosCamila BurgerAún no hay calificaciones

- ESTADOS CONTABLES ApunteDocumento55 páginasESTADOS CONTABLES ApunteMaru MendezAún no hay calificaciones

- ESTADOS CONTABLES ApunteDocumento55 páginasESTADOS CONTABLES ApunteagustinAún no hay calificaciones

- Reto 6-1768024Documento4 páginasReto 6-1768024Kimberly GarnicaAún no hay calificaciones

- Eeff Proyectados 1 PDFDocumento4 páginasEeff Proyectados 1 PDFpierce26Aún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Osvaldo Andres Pastrana GarciaAún no hay calificaciones

- Metodología de La InvestigaciónDocumento8 páginasMetodología de La InvestigaciónCarol Valentina Romero ZuñigaAún no hay calificaciones

- Examen Final - Contabilidad V - Rosa Amelia Alvarez NuñezDocumento11 páginasExamen Final - Contabilidad V - Rosa Amelia Alvarez NuñezAmelia Alvarez100% (1)

- GladimarDocumento15 páginasGladimarWladimir Ale'xander Godoy SiraAún no hay calificaciones

- Contabilidad de Activos NIIF. 164 A 273p PDFDocumento110 páginasContabilidad de Activos NIIF. 164 A 273p PDFDiego AreizaAún no hay calificaciones

- Guia EfDocumento12 páginasGuia EfEstrella SanchezAún no hay calificaciones

- Estado Situacion FinancieraDocumento9 páginasEstado Situacion FinancieraFernando TrejoAún no hay calificaciones

- Conta 3 Unidad 2 TermDocumento12 páginasConta 3 Unidad 2 TermAgostina Paez PiuAún no hay calificaciones

- Auditoria de Los PasivosDocumento5 páginasAuditoria de Los PasivosEpifany EspinalAún no hay calificaciones

- Tarea 4.1 Cuestionario Del PasivoDocumento4 páginasTarea 4.1 Cuestionario Del PasivoyannaAún no hay calificaciones

- Estados Financieros y Notas Examen FinalDocumento10 páginasEstados Financieros y Notas Examen Finalkatherin azucena arrascue pairazamanAún no hay calificaciones

- Tema VII LAS RESERVASDocumento7 páginasTema VII LAS RESERVASPedro AlejándroAún no hay calificaciones

- Examen SocDocumento4 páginasExamen Socedith lessoAún no hay calificaciones

- Auditoria Aplicada TEMA VIIDocumento11 páginasAuditoria Aplicada TEMA VIIluisanaAún no hay calificaciones

- NIC 37 Trabajo FinalDocumento7 páginasNIC 37 Trabajo FinalJuana QuirozAún no hay calificaciones

- Informe de PasivosDocumento5 páginasInforme de PasivosDeysi RobayoAún no hay calificaciones

- Contabilidad Evidencia PDFDocumento21 páginasContabilidad Evidencia PDFbernylopez59Aún no hay calificaciones

- Niff Eje 2 Scaballero Final Con DesarrolloDocumento6 páginasNiff Eje 2 Scaballero Final Con Desarrollo6862451Aún no hay calificaciones

- Unidad 3.2 Contabilidad Gubernamenal Scarlet NuñezDocumento4 páginasUnidad 3.2 Contabilidad Gubernamenal Scarlet NuñezScarlet NuñezAún no hay calificaciones

- Unidad 9Documento16 páginasUnidad 9Esteban GonzálezAún no hay calificaciones

- Elemento 4 PasivoDocumento4 páginasElemento 4 Pasivosirwillian100% (3)

- Clase 6Documento15 páginasClase 6Alfred MacadamAún no hay calificaciones

- Resumen Nif C-9Documento5 páginasResumen Nif C-9Adolfo HermosilloAún no hay calificaciones

- Segundo Cuestionario Contabilidad IVDocumento8 páginasSegundo Cuestionario Contabilidad IVMelanie De Leon100% (1)

- Contabilidad Resumen de Gastos DiferidosDocumento2 páginasContabilidad Resumen de Gastos Diferidosghernandez07Aún no hay calificaciones

- Compromisos CiertosDocumento6 páginasCompromisos CiertosCarlo AlbornozAún no hay calificaciones

- Balance General ConceptosDocumento5 páginasBalance General ConceptosMayte Justino LímacoAún no hay calificaciones

- Sistema Financiero Público - Trabajo FinalDocumento12 páginasSistema Financiero Público - Trabajo FinalEnrique contrerasAún no hay calificaciones

- Tarea #6 Practica de Contab1)Documento8 páginasTarea #6 Practica de Contab1)glorisselAún no hay calificaciones

- Que Es El Patrimonio Segun Los Estandares InternacionalesDocumento4 páginasQue Es El Patrimonio Segun Los Estandares Internacionaleslaurith geronimoAún no hay calificaciones

- Nic 37Documento9 páginasNic 37Karina VilcacundoAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento6 páginasActividad Evaluativa Eje 2Angie T. AzAún no hay calificaciones

- Pcaf U2 CN PDFDocumento53 páginasPcaf U2 CN PDFMagaly padillaAún no hay calificaciones

- S Guía No 16Documento13 páginasS Guía No 16Jorge CastroAún no hay calificaciones

- Estados de Cambios en El Patrimonio NetoDocumento16 páginasEstados de Cambios en El Patrimonio NetoKeiko VillavicencioAún no hay calificaciones

- Taller Final Matematica FinancieraDocumento19 páginasTaller Final Matematica FinancieraIngrid BedoyaAún no hay calificaciones

- Actividad 6 Esquema de NIF C9, C11, C10 y C12Documento29 páginasActividad 6 Esquema de NIF C9, C11, C10 y C12Alma MartinezAún no hay calificaciones

- Informe de PasivoDocumento16 páginasInforme de PasivoSamuel LealAún no hay calificaciones

- Los PasivosDocumento7 páginasLos PasivosYsmeiri PeñaAún no hay calificaciones

- MC03 Actividad 2 Cristina OchoaDocumento7 páginasMC03 Actividad 2 Cristina OchoaCristina OchoaAún no hay calificaciones

- Tema 3 Estudio de Las Cuentas Exigible Parte IDocumento33 páginasTema 3 Estudio de Las Cuentas Exigible Parte IJhoselyn Mayta MHAún no hay calificaciones

- Gleny Disla-Practica Del Capítulo 5 y 6 Del (MC)Documento8 páginasGleny Disla-Practica Del Capítulo 5 y 6 Del (MC)Gleny DislaAún no hay calificaciones

- Parcial II CAEC +UBPDocumento10 páginasParcial II CAEC +UBPx x x x x x x x x x x x x x x50% (2)

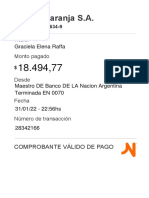

- Comprobante NaranjaDocumento1 páginaComprobante NaranjaLaura OrtegaAún no hay calificaciones

- Unidad 2Documento56 páginasUnidad 2Laura OrtegaAún no hay calificaciones

- Unidad 1Documento48 páginasUnidad 1Leonardo PratoAún no hay calificaciones

- Comprobante NaranjaDocumento1 páginaComprobante NaranjaLaura OrtegaAún no hay calificaciones

- Comprobante NaranjaDocumento1 páginaComprobante NaranjaLaura OrtegaAún no hay calificaciones

- Comprobante NaranjaDocumento1 páginaComprobante NaranjaLaura OrtegaAún no hay calificaciones

- La Norma Iso 14001 de Administración Ambiental 06-2018Documento5 páginasLa Norma Iso 14001 de Administración Ambiental 06-2018Laura OrtegaAún no hay calificaciones

- FuncionesDocumento47 páginasFuncionesLaura OrtegaAún no hay calificaciones

- 1 - Actividad N°1Documento2 páginas1 - Actividad N°1Laura OrtegaAún no hay calificaciones

- Elevar La Credibilidad de La Información No Financiera - Aportes de La Auditoría Interna A Las Nuevas Iniciativas de Reporting Corporativo 06-2018Documento6 páginasElevar La Credibilidad de La Información No Financiera - Aportes de La Auditoría Interna A Las Nuevas Iniciativas de Reporting Corporativo 06-2018Laura OrtegaAún no hay calificaciones

- 83 198 1 PB PDFDocumento25 páginas83 198 1 PB PDFEldes TomasAún no hay calificaciones

- Ines García Fornti 210 569 1 PBDocumento11 páginasInes García Fornti 210 569 1 PBLaura OrtegaAún no hay calificaciones

- Conicas 2012Documento3 páginasConicas 2012Laura OrtegaAún no hay calificaciones

- Funciones ElementalesDocumento2 páginasFunciones ElementalesLaura OrtegaAún no hay calificaciones

- 2 - Actividad Nº2Documento7 páginas2 - Actividad Nº2Laura OrtegaAún no hay calificaciones

- Estudio de Funciones 2Documento3 páginasEstudio de Funciones 2Laura OrtegaAún no hay calificaciones

- 2 - Actividad Nº2Documento7 páginas2 - Actividad Nº2Laura OrtegaAún no hay calificaciones

- 1 - Actividad N°1Documento2 páginas1 - Actividad N°1Laura OrtegaAún no hay calificaciones

- 3 - Actividad Nº3Documento5 páginas3 - Actividad Nº3Laura OrtegaAún no hay calificaciones

- 0 IntroductoriaDocumento3 páginas0 IntroductoriaLaura Ortega100% (1)

- 0 IntroductoriaDocumento3 páginas0 IntroductoriaLaura Ortega100% (1)

- 4 - Actividad Nº4Documento3 páginas4 - Actividad Nº4Laura OrtegaAún no hay calificaciones

- 10287c1eb2b654c8e5d0bd02c699aa2fDocumento4 páginas10287c1eb2b654c8e5d0bd02c699aa2fMaria Bolivia Rothe CabaAún no hay calificaciones

- Determinación Del CMV en Un Modelo de VC AjustadosDocumento3 páginasDeterminación Del CMV en Un Modelo de VC AjustadosLaura OrtegaAún no hay calificaciones

- 2 - Actividad Nº2Documento7 páginas2 - Actividad Nº2Laura OrtegaAún no hay calificaciones

- 1 - Actividad N°1Documento2 páginas1 - Actividad N°1Laura OrtegaAún no hay calificaciones

- 0 IntroductoriaDocumento3 páginas0 IntroductoriaLaura Ortega100% (1)

- PP A4 Adrián EstrellaDocumento6 páginasPP A4 Adrián EstrellaromeoAún no hay calificaciones

- Unidad No. 2 Planificación de Auditoria (Conocimiento Del Negocio)Documento36 páginasUnidad No. 2 Planificación de Auditoria (Conocimiento Del Negocio)GrupoJV ConsultoresAún no hay calificaciones

- Actividad 1 Estructura de Las Normas de Informacion FinancierasDocumento11 páginasActividad 1 Estructura de Las Normas de Informacion FinancierasAlma MartinezAún no hay calificaciones

- Estados Financieros (PDF) 76129263 202303Documento131 páginasEstados Financieros (PDF) 76129263 202303PALOMA BELÉN ANDREA ARANEDA GONZÁLEZAún no hay calificaciones

- Ranking - Empresas en El PerúDocumento7 páginasRanking - Empresas en El PerúArturo GuillermoAún no hay calificaciones

- Cap 2Documento42 páginasCap 2yorkaAún no hay calificaciones

- Trabajo de Investigacion - La ContabilidadDocumento10 páginasTrabajo de Investigacion - La Contabilidadjenny gonzabay panchanaAún no hay calificaciones

- 15 - NIC Información para Reflejar Efectos en LosDocumento7 páginas15 - NIC Información para Reflejar Efectos en LosRicardo CastilloAún no hay calificaciones

- 1er - Parcial Evaluación 1: Genr-Conceptos-Dif - AF-ATDocumento44 páginas1er - Parcial Evaluación 1: Genr-Conceptos-Dif - AF-ATDIEGO ESTEBAN TAFUR OCHOAAún no hay calificaciones

- AuditoriaDocumento33 páginasAuditoriaEDiSsonAún no hay calificaciones

- 3 Sílabo Tercer Nivel ISACDocumento67 páginas3 Sílabo Tercer Nivel ISACjazminAún no hay calificaciones

- Auditoria Externa 3 Dictamen Estados Financieros ComparativosDocumento4 páginasAuditoria Externa 3 Dictamen Estados Financieros ComparativosRaymond GarciaAún no hay calificaciones

- Proyecto Final Comunicacion Oral y Escrita Semana 9Documento7 páginasProyecto Final Comunicacion Oral y Escrita Semana 9Jose Gonzalez Araneda100% (3)

- Comparativo Decreto 2649 de 1993 & Decreto 3022 de 2013Documento12 páginasComparativo Decreto 2649 de 1993 & Decreto 3022 de 2013Karen GonzálezAún no hay calificaciones

- Área 1Documento4 páginasÁrea 1YORMAN JOSE MARQUEZ FUENTESAún no hay calificaciones

- Guía 22 Ajustes y Cierre Del Periodo 4BDocumento14 páginasGuía 22 Ajustes y Cierre Del Periodo 4BLesly RomeroAún no hay calificaciones

- Material de Lectura - Parte I - 2022-2 PDFDocumento85 páginasMaterial de Lectura - Parte I - 2022-2 PDFGabyAún no hay calificaciones

- Dictamen Con Abstencion de Opinion - Yulian Rijo-100422175. S1Documento2 páginasDictamen Con Abstencion de Opinion - Yulian Rijo-100422175. S1Yulian Daniel Rijo RijoAún no hay calificaciones

- Ciclo ContableDocumento12 páginasCiclo ContableMabel nuñezAún no hay calificaciones

- Términos de Referencia Auditoria ExternaDocumento5 páginasTérminos de Referencia Auditoria ExternaCARMENAún no hay calificaciones

- Taller Estados Financieros BásicosDocumento3 páginasTaller Estados Financieros BásicosGust BCAún no hay calificaciones

- Capitulo VIII y IXDocumento30 páginasCapitulo VIII y IXElias MArtinez100% (1)

- ImpositivaDocumento3 páginasImpositivaambar smithAún no hay calificaciones

- Cuadro Comparativo y Taller Act 3 Id 803651 NRC 9205Documento11 páginasCuadro Comparativo y Taller Act 3 Id 803651 NRC 9205Ingri MarceloAún no hay calificaciones

- Conceptos de Información FinancieraDocumento5 páginasConceptos de Información FinancieraBárbara CárdenasAún no hay calificaciones

- Magu 3 PDFDocumento180 páginasMagu 3 PDFJulio Damián Páucar SalvadorAún no hay calificaciones

- Instructivo para Realizar Comprobantes o Polizas Contables en El Libro DiarioDocumento5 páginasInstructivo para Realizar Comprobantes o Polizas Contables en El Libro DiarioNoe MurilloAún no hay calificaciones

- NORMA DE AUDITORIA No 4Documento12 páginasNORMA DE AUDITORIA No 4Abril FuentesAún no hay calificaciones

- Carta CompromisoDocumento2 páginasCarta CompromisoLuis MamaniAún no hay calificaciones