0% encontró este documento útil (0 votos)

330 vistas13 páginasAnualidades Generales: Métodos de Cálculo

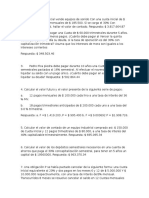

Este documento introduce el concepto de anualidades generales, donde los periodos de pago de intereses no coinciden con los periodos de capitalización de intereses. Explica dos métodos para convertir una anualidad general en una anualidad simple equivalente: 1) reemplazar los pagos originales por pagos equivalentes que coincidan con las fechas de capitalización, o 2) cambiar la tasa de interés a una tasa equivalente donde el periodo de capitalización coincida con el periodo de pago. A continuación, presenta varios ejemplos resueltos que ilustr

Cargado por

Nordi NilDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

330 vistas13 páginasAnualidades Generales: Métodos de Cálculo

Este documento introduce el concepto de anualidades generales, donde los periodos de pago de intereses no coinciden con los periodos de capitalización de intereses. Explica dos métodos para convertir una anualidad general en una anualidad simple equivalente: 1) reemplazar los pagos originales por pagos equivalentes que coincidan con las fechas de capitalización, o 2) cambiar la tasa de interés a una tasa equivalente donde el periodo de capitalización coincida con el periodo de pago. A continuación, presenta varios ejemplos resueltos que ilustr

Cargado por

Nordi NilDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd