También podría gustarte

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Pregunta 1: Estados de CostosDocumento7 páginasPregunta 1: Estados de CostosChristian AlmeydaAún no hay calificaciones

- UPC - Contabilidad Avanzada - Cuaderno de Trabajo 2022Documento36 páginasUPC - Contabilidad Avanzada - Cuaderno de Trabajo 2022sayuri CanchariAún no hay calificaciones

- Test de Conocimiento Auren - 2.1Documento3 páginasTest de Conocimiento Auren - 2.1Elizabeth Gutiérrez Flórez100% (1)

- Ejercicios de Contabilidad (Registros, Balance, Pyg)Documento12 páginasEjercicios de Contabilidad (Registros, Balance, Pyg)milly mishell almeida guerraAún no hay calificaciones

- Casos Prácticos Sección 19Documento12 páginasCasos Prácticos Sección 19Lucy RivasAún no hay calificaciones

- Marilyn Simone Caballero de La Cruz - Ford Mustang 2000 6 Cil 2000 - Chiapas - Procedencia - Emplacamiento - Cliente Monte RealDocumento11 páginasMarilyn Simone Caballero de La Cruz - Ford Mustang 2000 6 Cil 2000 - Chiapas - Procedencia - Emplacamiento - Cliente Monte RealJibran MorenoAún no hay calificaciones

- Guia Planeamiento Estrategico FinancieroDocumento16 páginasGuia Planeamiento Estrategico FinancieroPatricia AquinoAún no hay calificaciones

- Guia Salarial 2024 Robert Half ChileDocumento31 páginasGuia Salarial 2024 Robert Half Chilehector diazAún no hay calificaciones

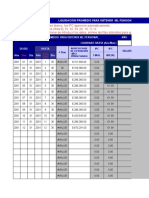

- Plantilla para Liquidar Promedio Ultimos 10 Anos para Obtener Ibl PensionalDocumento14 páginasPlantilla para Liquidar Promedio Ultimos 10 Anos para Obtener Ibl PensionaljuanAún no hay calificaciones

- Contabilidad V SCARLETTDocumento23 páginasContabilidad V SCARLETTScarlett Shedrack100% (2)

- TALLER 1 CONVERSION DE ESTADOS FINANCIEROS Contabilidad 5Documento8 páginasTALLER 1 CONVERSION DE ESTADOS FINANCIEROS Contabilidad 5Ingrith Grisely CACAIS TIQUEAún no hay calificaciones

- Taller 1. Conversion Estados Financiero A Monedad ExtranjeraDocumento4 páginasTaller 1. Conversion Estados Financiero A Monedad Extranjerasun suarezAún no hay calificaciones

- Taller 1 Conversion de Estados FinancierosDocumento12 páginasTaller 1 Conversion de Estados Financierossun suarezAún no hay calificaciones

- 8 PROCESOS CONTABLE 2DA ETAPA CUENTAS y PARTIDA DOBLE 124107903817Documento16 páginas8 PROCESOS CONTABLE 2DA ETAPA CUENTAS y PARTIDA DOBLE 124107903817Milena VillaverdeAún no hay calificaciones

- Ejercicios UD 1-2Documento6 páginasEjercicios UD 1-2Maximiliano Blanco VillarAún no hay calificaciones

- Almacén ToledoDocumento2 páginasAlmacén ToledoJuan Manuel SaenzAún no hay calificaciones

- Combinacion de Negocios y PlusvaliaDocumento8 páginasCombinacion de Negocios y PlusvaliaAndrea ArandiaAún no hay calificaciones

- CASO #2 Modelos ContablesDocumento4 páginasCASO #2 Modelos ContablesAriana GarciaAún no hay calificaciones

- Operaciones Basicas Ejercicios 2 y 3Documento7 páginasOperaciones Basicas Ejercicios 2 y 3Ariana GarciaAún no hay calificaciones

- Examen Conversion de Estados FinancierosDocumento5 páginasExamen Conversion de Estados FinancierosIngrith Grisely CACAIS TIQUEAún no hay calificaciones

- EXAMEN FEbDocumento3 páginasEXAMEN FEbHéctor Suárez SánchezAún no hay calificaciones

- Carrera de Contador Público: Ejercicio Integral N°1Documento8 páginasCarrera de Contador Público: Ejercicio Integral N°1Rocío Nair DíazAún no hay calificaciones

- Actividad 2 - Abril 11 - 2024 para Entregar Miercoles 17 de Abril Gestion ContableDocumento8 páginasActividad 2 - Abril 11 - 2024 para Entregar Miercoles 17 de Abril Gestion ContableAngelicaYánezAún no hay calificaciones

- Sin Título 5Documento7 páginasSin Título 5zerogradozAún no hay calificaciones

- U03 SolDocumento3 páginasU03 SolFlavia Rojas GuillenAún no hay calificaciones

- Taller ContabilidadDocumento15 páginasTaller ContabilidadCamilo PortillaAún no hay calificaciones

- Taller 7 PresupuestosDocumento7 páginasTaller 7 PresupuestosLeidy Yadira GRANADOS PAEZAún no hay calificaciones

- CT Semana 13 2021-2 AlumnosDocumento37 páginasCT Semana 13 2021-2 AlumnosStephany MartelAún no hay calificaciones

- Actividad PracticaDocumento6 páginasActividad PracticaDIANA CAROLINA GUERRA YEPEZAún no hay calificaciones

- Guia Analisis FinancieroDocumento3 páginasGuia Analisis FinancieroMirta MochAún no hay calificaciones

- Guia No 2 (2) 2017Documento5 páginasGuia No 2 (2) 2017LIZETH SIERRAAún no hay calificaciones

- Taller Contabilidad Grupo LastimaDocumento22 páginasTaller Contabilidad Grupo LastimaERIK JOEL ACOSTA AIMACAÑAAún no hay calificaciones

- Sem 13 - Esf - Sol - SmeDocumento26 páginasSem 13 - Esf - Sol - SmelourdesAún no hay calificaciones

- Taller Grupal 2 ContabilidadDocumento30 páginasTaller Grupal 2 ContabilidadKelly Baidal SantosAún no hay calificaciones

- Ejercicio1NIC7 PDFDocumento3 páginasEjercicio1NIC7 PDFMadeline Molina M.0% (1)

- Parcial 2 GFDocumento7 páginasParcial 2 GFAgustina CarrizoAún no hay calificaciones

- Ejercicio de Aplicacion No 1Documento5 páginasEjercicio de Aplicacion No 1DIANA CAROLINA GUERRA YEPEZAún no hay calificaciones

- Talleres ClaseDocumento9 páginasTalleres Clasevanessa isaacsAún no hay calificaciones

- Taller 1 Gerencia Financiera Aplicada 17092020Documento7 páginasTaller 1 Gerencia Financiera Aplicada 17092020Juan Felipe Reyes CespedesAún no hay calificaciones

- CT Semana 2Documento37 páginasCT Semana 2Elizabeth Rojas FernándezAún no hay calificaciones

- Contabilidad II - Capitulo 12 - Estado de Flujo de EfectivoDocumento6 páginasContabilidad II - Capitulo 12 - Estado de Flujo de EfectivoSantii SfreddaAún no hay calificaciones

- Ejercicios: Consideraciones Generales Y ConvencionesDocumento6 páginasEjercicios: Consideraciones Generales Y Convencionesmarcio rodriguezAún no hay calificaciones

- Practico Ajustes - Arqueo y ConciliacionDocumento1 páginaPractico Ajustes - Arqueo y Conciliacionangie spinaciAún no hay calificaciones

- Solucion Casos ESFDocumento49 páginasSolucion Casos ESFDavid Palacios QuintoAún no hay calificaciones

- AaaaaaDocumento14 páginasAaaaaacaribe8829Aún no hay calificaciones

- Solemne 2. PautaDocumento9 páginasSolemne 2. PautaMonse Olave RíosAún no hay calificaciones

- Examen Contabilidad 2019Documento4 páginasExamen Contabilidad 2019jose luisAún no hay calificaciones

- 2016 SA6 - 20 - Practico - EFADE - Mayo - 2016 Solucion JPGDocumento4 páginas2016 SA6 - 20 - Practico - EFADE - Mayo - 2016 Solucion JPGlauraAún no hay calificaciones

- Estado Situación Financiera ToledoDocumento3 páginasEstado Situación Financiera ToledoAlejandra Tirado100% (1)

- Taller Cuentas T ResueltoDocumento20 páginasTaller Cuentas T ResueltoMaikel-Y OficialAún no hay calificaciones

- Ejercicio Nº 2 PARA CONTABILIDAD 5Documento15 páginasEjercicio Nº 2 PARA CONTABILIDAD 5Enrique Cesar MaurinAún no hay calificaciones

- Respuestas Del TP - Cierre Del Proceso Contable, Estados ContablesDocumento5 páginasRespuestas Del TP - Cierre Del Proceso Contable, Estados ContablesAngela NicolasAún no hay calificaciones

- XimenaGonzalez Tarea1Documento14 páginasXimenaGonzalez Tarea1González XimeAún no hay calificaciones

- Flujo Indirecto EjercicioDocumento3 páginasFlujo Indirecto Ejerciciobarher79Aún no hay calificaciones

- PD 1Documento6 páginasPD 1caroline 2708Aún no hay calificaciones

- Libro de Inventario y Balances CASO PRACTICODocumento8 páginasLibro de Inventario y Balances CASO PRACTICOmadeleyne100% (1)

- Control Parcial 2021Documento3 páginasControl Parcial 2021Dannya Cardenas Acesorias ContablesAún no hay calificaciones

- Taller Contabilidad ResueltoDocumento8 páginasTaller Contabilidad ResueltoCamilo PortillaAún no hay calificaciones

- Estados Financieros BasicosDocumento3 páginasEstados Financieros BasicosFelipe AlbertoAún no hay calificaciones

- Resolucion Caso #1Documento10 páginasResolucion Caso #1jeimy portilloAún no hay calificaciones

- Test de Conocimiento Auren - 2.1Documento3 páginasTest de Conocimiento Auren - 2.1AndresAún no hay calificaciones

- Guía 10 Clasificación de CuentasDocumento2 páginasGuía 10 Clasificación de CuentasfranciscoAún no hay calificaciones

- U2 A2 FinanzasDocumento8 páginasU2 A2 Finanzasdiscover76Aún no hay calificaciones

- Contrato SociedadDocumento7 páginasContrato SociedadJosé Alba PosseAún no hay calificaciones

- Ley de SociedadesDocumento18 páginasLey de SociedadesJosé Alba PosseAún no hay calificaciones

- Contrato de Trabajo Por Plazo FijoDocumento2 páginasContrato de Trabajo Por Plazo FijoJosé Alba PosseAún no hay calificaciones

- DelegadosDocumento2 páginasDelegadosJosé Alba PosseAún no hay calificaciones

- Contrato de Trabajo Por Plazo FijoDocumento1 páginaContrato de Trabajo Por Plazo FijoJosé Alba PosseAún no hay calificaciones

- Actividad #1 - 1° Trimestre 2021 5° AñoDocumento7 páginasActividad #1 - 1° Trimestre 2021 5° AñoJosé Alba PosseAún no hay calificaciones

- CONTRATO DE LOCACIÓN JjoseDocumento6 páginasCONTRATO DE LOCACIÓN JjoseJosé Alba PosseAún no hay calificaciones

- Política Económica en Tiempo de Crisis (1929-1940) : Gerchunoff y LlachDocumento43 páginasPolítica Económica en Tiempo de Crisis (1929-1940) : Gerchunoff y LlachJosé Alba PosseAún no hay calificaciones

- Pablo Gerchunoff y Damian Antunez de La Bonanza Peronista A La Crisis de DesarrollodocxDocumento16 páginasPablo Gerchunoff y Damian Antunez de La Bonanza Peronista A La Crisis de DesarrollodocxJosé Alba PosseAún no hay calificaciones

- ALBA POSSE Jose Ignacio - econo5to2ERTRIM021Documento8 páginasALBA POSSE Jose Ignacio - econo5to2ERTRIM021José Alba PosseAún no hay calificaciones

- HesaDocumento6 páginasHesaJosé Alba PosseAún no hay calificaciones

- La Politica Economica en Tiempos He. DE CRISIS (1929-1940)Documento24 páginasLa Politica Economica en Tiempos He. DE CRISIS (1929-1940)José Alba PosseAún no hay calificaciones

- Impacto Socioeconómico de La Pandemia Por COVID19 A Nivel MundialDocumento17 páginasImpacto Socioeconómico de La Pandemia Por COVID19 A Nivel MundialJosé Alba PosseAún no hay calificaciones

- Qué Métodos de Pago ExistenDocumento9 páginasQué Métodos de Pago ExistenJosé Alba Posse0% (1)

- Trabajo Practico de Lengua - Franco Arzamendia - 5to Soc BDocumento3 páginasTrabajo Practico de Lengua - Franco Arzamendia - 5to Soc BJosé Alba PosseAún no hay calificaciones

- SubdiariosDocumento5 páginasSubdiariosJosé Alba PosseAún no hay calificaciones

- Universidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasDocumento6 páginasUniversidad Nacional de Cajamarca "Norte de La Universidad Peruana" Facultad de Ciencias Económica, Contables Y AdministrativasBreyner Mejia GuerreroAún no hay calificaciones

- Procedimiento para Inscripción de La Empresa en El Registro Mercantil y Sus RequisitosDocumento6 páginasProcedimiento para Inscripción de La Empresa en El Registro Mercantil y Sus RequisitosEber NoeAún no hay calificaciones

- Entorno Legal de Los NegociosDocumento7 páginasEntorno Legal de Los Negociosjt0180474100% (1)

- 04 - RR HH ChampionsDocumento11 páginas04 - RR HH ChampionsYaninaAún no hay calificaciones

- Ensayo Sobre La Movilidad Internacional de Factores.Documento6 páginasEnsayo Sobre La Movilidad Internacional de Factores.David VazquezAún no hay calificaciones

- Ejercicios Unidad 6. Las Formas JurídicasDocumento2 páginasEjercicios Unidad 6. Las Formas Jurídicascristina lechonAún no hay calificaciones

- Alianza Estrategica Emtel S.A E.S.P - TV ColombiaDocumento12 páginasAlianza Estrategica Emtel S.A E.S.P - TV ColombiaManuel Alejandro Hurtado TobarAún no hay calificaciones

- Práctico 7,8,9 y 10 - Liquidación Reaseguro CedidoDocumento10 páginasPráctico 7,8,9 y 10 - Liquidación Reaseguro CedidoJuana Carla Rivero TaborgaAún no hay calificaciones

- Dkonstruye 1 PDF 2023Documento28 páginasDkonstruye 1 PDF 2023Jesus EstelaAún no hay calificaciones

- Unidad II Matematicas Financieras.Documento11 páginasUnidad II Matematicas Financieras.Tina Cedeño MendozaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Matematicas Financieras - (Grupo b08)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Matematicas Financieras - (Grupo b08)JAIRSAN1Aún no hay calificaciones

- Rues 1 y 2, Libros, Rut, Otras Entidades, Rit 1 y 2, 1302 Juan DiegoDocumento13 páginasRues 1 y 2, Libros, Rut, Otras Entidades, Rit 1 y 2, 1302 Juan DiegoÐävìd BërnâlAún no hay calificaciones

- Tarea N°04Documento2 páginasTarea N°04Diego Kadù Desposorio MendezAún no hay calificaciones

- Importancia Lean ManufacturingDocumento24 páginasImportancia Lean ManufacturingMARIA FERNANDA WILCHES ALVAREZAún no hay calificaciones

- Examen ContabilidadDocumento47 páginasExamen ContabilidadAlicia Mamani QuispeAún no hay calificaciones

- Empresas ComercilalesDocumento18 páginasEmpresas ComercilalesSoraya ZacrAún no hay calificaciones

- Caso Empresa VeerdilenDocumento4 páginasCaso Empresa Veerdilenolakase.dclAún no hay calificaciones

- Economía Política (s01)Documento10 páginasEconomía Política (s01)rodrigoanddaniAún no hay calificaciones

- Manual de CalidadDocumento70 páginasManual de Calidadcarolina sanabriaAún no hay calificaciones

- Actividad 2 Módulo 4 InventarioDocumento2 páginasActividad 2 Módulo 4 Inventariolauramoreno0020Aún no hay calificaciones

- Práctica Califica 2 Grupo BDocumento22 páginasPráctica Califica 2 Grupo BSHAMARY NATHALY NTOSAún no hay calificaciones

- 2 Parcial - Tarea 2 - Ejercicio La Comercial - Inventario Perpetuos 1Documento8 páginas2 Parcial - Tarea 2 - Ejercicio La Comercial - Inventario Perpetuos 1Carlos AlvarezAún no hay calificaciones

- II Modulo - CCSS - TerceroDocumento25 páginasII Modulo - CCSS - TerceroZoraida Cespedes QueijaAún no hay calificaciones

- Guía de Conversiones de Tasas de InterésDocumento5 páginasGuía de Conversiones de Tasas de InterésLizeth RuizAún no hay calificaciones

- 2 Experiencia de AprendizajeDocumento24 páginas2 Experiencia de AprendizajeJVCLUISAún no hay calificaciones

- A ConocimientoDocumento2 páginasA ConocimientoLuisCasanovaReynosoAún no hay calificaciones