También podría gustarte

- EjerciciosDocumento4 páginasEjerciciosEdy Aroldo Acabal DíazAún no hay calificaciones

- Arrendamiento Ejercicios 2024Documento3 páginasArrendamiento Ejercicios 2024201908061danielaperezAún no hay calificaciones

- ARRENDA18Documento4 páginasARRENDA18Julián FloresAún no hay calificaciones

- ARRENDA18Documento4 páginasARRENDA18Julián FloresAún no hay calificaciones

- ARRENDA18Documento4 páginasARRENDA18Dany Estuardo PAún no hay calificaciones

- ARRENDA18Documento4 páginasARRENDA18Edgar Vinicio Lemus RiveiroAún no hay calificaciones

- Contabilidad arrendamientos financieros laboratorio 2Documento4 páginasContabilidad arrendamientos financieros laboratorio 2Dany Estuardo PAún no hay calificaciones

- 2do Laboratorio ArrendamientosDocumento3 páginas2do Laboratorio ArrendamientosBonnie FuentesAún no hay calificaciones

- Ejercicio No ArrendaminetoDocumento4 páginasEjercicio No ArrendaminetoFederico PérezAún no hay calificaciones

- Arrendamiento financiero y operativo, valores convertibles y garantíasDocumento2 páginasArrendamiento financiero y operativo, valores convertibles y garantíasBRENDA CELADA GONZALEZAún no hay calificaciones

- Ejercicio 2 arrendamientosDocumento1 páginaEjercicio 2 arrendamientosYOSELÍN MARITZA SULECIO RUANOAún no hay calificaciones

- Repaso Conta 3 Primer Parcial 2023Documento3 páginasRepaso Conta 3 Primer Parcial 2023Gumer's ConcuaAún no hay calificaciones

- Ejercicios de arrendamiento financiero y operativoDocumento3 páginasEjercicios de arrendamiento financiero y operativoViviana M.Aún no hay calificaciones

- Arrendamiento financiero 5 años equipo Q100kDocumento1 páginaArrendamiento financiero 5 años equipo Q100kCesar YancyAún no hay calificaciones

- 6963413Documento9 páginas6963413coliveratorresAún no hay calificaciones

- Arrendamiento PrácticoDocumento1 páginaArrendamiento PrácticoEva Beatriz Serech PabloAún no hay calificaciones

- TAC 2013Documento9 páginasTAC 2013Elizabeth BlacksmithAún no hay calificaciones

- Arrendamiento OperativoDocumento7 páginasArrendamiento OperativoLuisAlbertoMaqueraMaqueraAún no hay calificaciones

- Ejercicio No. 1 ArrendamientosDocumento1 páginaEjercicio No. 1 ArrendamientosMa. R50% (4)

- Tema 10 ArrendamientosDocumento4 páginasTema 10 ArrendamientosValentinRodriguezBajoAún no hay calificaciones

- Caso Practico Arrendamiento (Enunciado)Documento1 páginaCaso Practico Arrendamiento (Enunciado)luisa duarteAún no hay calificaciones

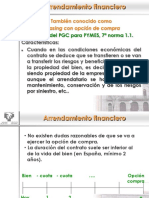

- Ud 7. El Arrendamiento Financiero. LeasingDocumento6 páginasUd 7. El Arrendamiento Financiero. LeasingLucía Moncayo100% (1)

- Practica N 2Documento2 páginasPractica N 2Rolandito James Quispe VillcaAún no hay calificaciones

- Examen Sobre ArrendamientosDocumento5 páginasExamen Sobre ArrendamientosCristian Valencia100% (1)

- LeasingDocumento5 páginasLeasingJocelyne CumpaAún no hay calificaciones

- Ejercicios Ud 6Documento4 páginasEjercicios Ud 6saraygomez.ffAún no hay calificaciones

- Enunciados Ejercicios Tema 3 2022-23Documento8 páginasEnunciados Ejercicios Tema 3 2022-23Aleksandra KrasilnikovaAún no hay calificaciones

- S03-S04 Niif 16Documento3 páginasS03-S04 Niif 16alexanderAún no hay calificaciones

- 20 Arrendamientos Prueba PDFDocumento5 páginas20 Arrendamientos Prueba PDFJorge DieguezAún no hay calificaciones

- Cuadernillo Prácticas Tema 2 - EstudiantesDocumento9 páginasCuadernillo Prácticas Tema 2 - Estudiantesangela caballerAún no hay calificaciones

- 01 Interes Simple, Descuento Simple, Interes Compuesto Julio 2021Documento4 páginas01 Interes Simple, Descuento Simple, Interes Compuesto Julio 2021rodrigoqx58Aún no hay calificaciones

- Supuestos 4Documento3 páginasSupuestos 4Jose.A Fernandez GarciaAún no hay calificaciones

- Ejercicio 2 Arrendamiento FinancieroDocumento7 páginasEjercicio 2 Arrendamiento FinancieroCarlos Reynoso100% (1)

- Taller Práctico VIB NIIF16Documento1 páginaTaller Práctico VIB NIIF16Paola CastilloAún no hay calificaciones

- Ejercicio de Arredamientos Financiero Yucateco Ii (Niif 16)Documento1 páginaEjercicio de Arredamientos Financiero Yucateco Ii (Niif 16)Amrf RodriguezAún no hay calificaciones

- EXEMEN DE REPASO 2º TRIMESTREDocumento3 páginasEXEMEN DE REPASO 2º TRIMESTRERut MorenoAún no hay calificaciones

- Caso Practico Sesión 7Documento2 páginasCaso Practico Sesión 7Yanet Maribel Morales HurtadoAún no hay calificaciones

- Lab Arrendamiento 2022Documento4 páginasLab Arrendamiento 2022Edy BarrenoAún no hay calificaciones

- Ejercicio No. 4Documento1 páginaEjercicio No. 4pvelascop velasco0% (1)

- REPASO EXAMEN FINAL_f20540a8e7ee3f4574539306bc225008Documento3 páginasREPASO EXAMEN FINAL_f20540a8e7ee3f4574539306bc225008AMY MAIDERLIT HURTADO PEÑAAún no hay calificaciones

- Guía Práctica de Rentas y AnualidadesDocumento6 páginasGuía Práctica de Rentas y AnualidadesEvodimar HernandezAún no hay calificaciones

- LABORATORIO No. 1 2022Documento1 páginaLABORATORIO No. 1 2022Jesús Elizabeth Tojes JuárezAún no hay calificaciones

- Supuesto Repaso Unidades 4-5Documento3 páginasSupuesto Repaso Unidades 4-5Victoria Valladares MéndezAún no hay calificaciones

- Exercicios Mixtos Préstamos-LeasingDocumento2 páginasExercicios Mixtos Préstamos-LeasingPipo SimAún no hay calificaciones

- Actividad Repaso Contabilidad 1 Evaluación EnunciadosDocumento3 páginasActividad Repaso Contabilidad 1 Evaluación EnunciadosEstefania Rodriguez SorianoAún no hay calificaciones

- Practica 3 CPA 510Documento2 páginasPractica 3 CPA 510Maria Eugenia Bravo AiraAún no hay calificaciones

- Préstamos: amortización, intereses y costesDocumento3 páginasPréstamos: amortización, intereses y costesAna MiyarAún no hay calificaciones

- Laboratorio 2 Constructora y MaquinsaDocumento1 páginaLaboratorio 2 Constructora y MaquinsaliceomixtoAún no hay calificaciones

- Unidad 2Documento4 páginasUnidad 2Adriana GomezAún no hay calificaciones

- 1 5143369593481331600Documento3 páginas1 5143369593481331600Juan Antonio MaldonadoAún no hay calificaciones

- ARRENDAMIENTODocumento5 páginasARRENDAMIENTOFranklin Fcp FcAún no hay calificaciones

- TEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Documento37 páginasTEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesAún no hay calificaciones

- Laboratorio 1-2009Documento6 páginasLaboratorio 1-2009Raphael Blade0% (1)

- Enunciados Préstamos IDocumento2 páginasEnunciados Préstamos IveraguillrocioAún no hay calificaciones

- Examen Arrendamiento Financiero y Venta InmovilizadoDocumento1 páginaExamen Arrendamiento Financiero y Venta InmovilizadoZaira BovinoAún no hay calificaciones

- BONOS y Obligaciones 2023Documento2 páginasBONOS y Obligaciones 2023Héctor Raúl Barahona MoralesAún no hay calificaciones

- Loans ExercisesDocumento3 páginasLoans ExercisesnereaAún no hay calificaciones

- Ejercicio de Repaso CasaDocumento5 páginasEjercicio de Repaso CasaCameron WatkinsAún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Constructoras 2021: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2021: Régimen contable, fiscal y de seguridad socialAún no hay calificaciones

- Enunciado 1 Interes SimpleDocumento4 páginasEnunciado 1 Interes SimpleAngel Marroquin0% (1)

- Enunciado 3 Datos Incompletos y RevaluaciónDocumento2 páginasEnunciado 3 Datos Incompletos y RevaluaciónAngel MarroquinAún no hay calificaciones

- Cuestionario Matriz 1 AdministrativaDocumento7 páginasCuestionario Matriz 1 AdministrativaAngel MarroquinAún no hay calificaciones

- Factura venta ropa niñosDocumento3 páginasFactura venta ropa niñosAngel MarroquinAún no hay calificaciones

- Ejercicio Datos IncompletosDocumento6 páginasEjercicio Datos IncompletosAngel MarroquinAún no hay calificaciones

- Estados Financieros Con Datos IncompletosDocumento6 páginasEstados Financieros Con Datos IncompletosWilson Alexis100% (1)

- CONTAIII 2ºParcialDatosIncompletos 2010Documento14 páginasCONTAIII 2ºParcialDatosIncompletos 2010Jose GarciaAún no hay calificaciones

- Recaaudación de Tributos PDFDocumento78 páginasRecaaudación de Tributos PDFjose valderramaAún no hay calificaciones

- GUIA PLAN DE EMERGENCIA Fuente ARL BOLIVARDocumento50 páginasGUIA PLAN DE EMERGENCIA Fuente ARL BOLIVARAndres PeresAún no hay calificaciones

- Examen Finanzas PublicasDocumento16 páginasExamen Finanzas PublicasGIOVANNA1973Aún no hay calificaciones

- Ciclo contable de una empresa de asesoríasDocumento8 páginasCiclo contable de una empresa de asesoríasCarlos Marin LopezAún no hay calificaciones

- Ensayo de BimboDocumento3 páginasEnsayo de BimboDavid NavaAún no hay calificaciones

- Implementación de un plan de seguridad y salud ocupacional para reducir accidentes laboralesDocumento127 páginasImplementación de un plan de seguridad y salud ocupacional para reducir accidentes laboralesdavissergio1Aún no hay calificaciones

- Clase 4 - Soportes ContablesDocumento39 páginasClase 4 - Soportes Contablesjuliocesaraguado60% (5)

- Nuevo Documento de Microsoft WordDocumento6 páginasNuevo Documento de Microsoft WordwilsonAún no hay calificaciones

- Monografía CacaoDocumento155 páginasMonografía CacaoJose A RosasAún no hay calificaciones

- Diálogo de Cooperación AsiáticaDocumento24 páginasDiálogo de Cooperación AsiáticaGabrielAún no hay calificaciones

- Qué Entiende Por Sector EconómicoDocumento6 páginasQué Entiende Por Sector EconómicoISABEL CRISTINA GONZALEZ QUINTOAún no hay calificaciones

- Unidad 4 Actividad 1 Saber ConsumoDocumento4 páginasUnidad 4 Actividad 1 Saber ConsumoJorge DiazAún no hay calificaciones

- Carpintería-Cartel de contenidos de la especialidadDocumento2 páginasCarpintería-Cartel de contenidos de la especialidadJorge ArevaloAún no hay calificaciones

- Bancos y Seguros t4Documento6 páginasBancos y Seguros t4Rosario FélixAún no hay calificaciones

- Pedido, Albarán Factura MicroscopioDocumento4 páginasPedido, Albarán Factura MicroscopioAnabel Martin AvilaAún no hay calificaciones

- Proyecto de Distintivo Organismo de Plana MayorDocumento8 páginasProyecto de Distintivo Organismo de Plana MayorEsteban Ariel QuirogaAún no hay calificaciones

- DefinitivosDocumento126 páginasDefinitivosAngel CoronaAún no hay calificaciones

- Preguntas FrecuentesDocumento8 páginasPreguntas Frecuentesrbravo1965Aún no hay calificaciones

- Cálculo de Duración de ActividadesDocumento85 páginasCálculo de Duración de ActividadesMax Franklin Villena HerreraAún no hay calificaciones

- Costos y precios de venta por orden de producciónDocumento14 páginasCostos y precios de venta por orden de producciónMartha Isabel CORTES ACEVEDO100% (1)

- Evaluación factibilidad proyectos AA1Documento3 páginasEvaluación factibilidad proyectos AA1Eduardo EsquivelAún no hay calificaciones

- FINAL Mat Did Autoapren Aditivos y EtiquetadoDocumento186 páginasFINAL Mat Did Autoapren Aditivos y EtiquetadoTatiana FuentesAún no hay calificaciones

- Guia 15. Salchicha Casera AlemanaDocumento1 páginaGuia 15. Salchicha Casera AlemanaEspana AnmiresAún no hay calificaciones

- Tarea 6Documento10 páginasTarea 6HEiidy EspiinOzaAún no hay calificaciones

- Escritura Publica NumeroDocumento6 páginasEscritura Publica NumerojulietaAún no hay calificaciones

- Diplomado Virtual SsomaDocumento38 páginasDiplomado Virtual Ssomaagustin ortiz marinAún no hay calificaciones

- Tu PlanDocumento4 páginasTu PlanmilenaAún no hay calificaciones

- Diagrama de GANNT No Conformidades ONACDocumento24 páginasDiagrama de GANNT No Conformidades ONACCaren MonsalveAún no hay calificaciones

- Univ. Priv. Del Norte - Matemática BásicaDocumento14 páginasUniv. Priv. Del Norte - Matemática BásicaAlesandro100% (1)

- Ejercicios Capitulo 8 GitmanDocumento11 páginasEjercicios Capitulo 8 GitmanJose AlbertoAún no hay calificaciones

- Contrato Siniestro - Derecho AdministrativoDocumento7 páginasContrato Siniestro - Derecho AdministrativoJohana Alexandra Pulido CastelblancoAún no hay calificaciones