También podría gustarte

- Principales Impuestos en Guatemala - Portal SAT TCDocumento3 páginasPrincipales Impuestos en Guatemala - Portal SAT TCMaynorTacajAún no hay calificaciones

- Impuestos Que Se Pagan en GuatemalaDocumento5 páginasImpuestos Que Se Pagan en GuatemalaAlexander CanAún no hay calificaciones

- Principales Impuestos en GuatemalaDocumento10 páginasPrincipales Impuestos en GuatemalaGustavo CcAún no hay calificaciones

- Derecho FinancieroDocumento11 páginasDerecho FinancieroGladys MonterrosoAún no hay calificaciones

- TRIBUTOSDocumento5 páginasTRIBUTOSÁngel JuarezAún no hay calificaciones

- Principios Constitucionales de La TributaciónDocumento8 páginasPrincipios Constitucionales de La TributaciónPistacheAún no hay calificaciones

- Tipos ImpositivoDocumento5 páginasTipos ImpositivoFredy Tun IsemAún no hay calificaciones

- Principales Impuestos en GuatemalaDocumento7 páginasPrincipales Impuestos en GuatemalaMarlon FajardoAún no hay calificaciones

- Estructura de Los Tributos de GuatemalaDocumento10 páginasEstructura de Los Tributos de GuatemalaDaniela CermeñoAún no hay calificaciones

- LegislacionDocumento5 páginasLegislacionMariangel BeltránAún no hay calificaciones

- Los ImpuestosDocumento5 páginasLos ImpuestosXDAún no hay calificaciones

- Tipos de ImpuestosDocumento7 páginasTipos de ImpuestosYeyson PuAún no hay calificaciones

- Tipos de Impuestos en GuatemalaDocumento5 páginasTipos de Impuestos en GuatemalaJulian andres EscobarAún no hay calificaciones

- Clase de ImpuestosDocumento4 páginasClase de ImpuestosDerick CastilloAún no hay calificaciones

- El Estado Debe Garantizar A Todos Los Habitantes Del País (Autoguardado)Documento11 páginasEl Estado Debe Garantizar A Todos Los Habitantes Del País (Autoguardado)maco sanchezAún no hay calificaciones

- Teroria y Tecnica Del ImpuestoDocumento13 páginasTeroria y Tecnica Del Impuestodelia9manuelAún no hay calificaciones

- Tributos Impuestos y Arbitrios de La Republica de GuatemalaDocumento5 páginasTributos Impuestos y Arbitrios de La Republica de GuatemalaYaneth Coy IxmayAún no hay calificaciones

- Principios Constitucionales de La TributaciónDocumento4 páginasPrincipios Constitucionales de La TributaciónMarcos GomezAún no hay calificaciones

- Tributación en GuatemalaDocumento3 páginasTributación en GuatemalaAna Virginia FernándezAún no hay calificaciones

- Tributos en GuatemalaDocumento4 páginasTributos en GuatemalaSantana S. AVAún no hay calificaciones

- Instituto Diversificado Municipal IDM Eneas David López RamírezDocumento17 páginasInstituto Diversificado Municipal IDM Eneas David López RamírezEneas David Lopez RamiresAún no hay calificaciones

- Superintendencia de Administración Tributaria de GuatemalaDocumento6 páginasSuperintendencia de Administración Tributaria de GuatemalaOscar UlisesAún no hay calificaciones

- Los Impuestos de GuatemalaDocumento10 páginasLos Impuestos de GuatemalaDany Estuardo PAún no hay calificaciones

- Los Impuestos Directos e IndirectosDocumento4 páginasLos Impuestos Directos e IndirectosLM BatzAún no hay calificaciones

- Los Impuestos de GuatemalaDocumento10 páginasLos Impuestos de GuatemalaDany Estuardo PAún no hay calificaciones

- Impuestos Directo e IndirectoDocumento4 páginasImpuestos Directo e IndirectoRana Petet CobanAún no hay calificaciones

- Impuestos de GuatemalaDocumento6 páginasImpuestos de GuatemalaTECCEL JUTIAPAAún no hay calificaciones

- Impuestos en La ActualidadDocumento2 páginasImpuestos en La ActualidadEliezer XicayAún no hay calificaciones

- Cultura TributariaDocumento9 páginasCultura TributariaRetro CartoonAún no hay calificaciones

- Timbres Fiscales Decreto 37-92 PDFDocumento66 páginasTimbres Fiscales Decreto 37-92 PDFGriselí BachánAún no hay calificaciones

- Impuesto DirectoDocumento3 páginasImpuesto DirectosantiagoAún no hay calificaciones

- Principales Impuestos en GuatemalaDocumento3 páginasPrincipales Impuestos en GuatemalaMarvin Mérida100% (1)

- Tipos de Tributos en GuatemalaDocumento4 páginasTipos de Tributos en GuatemalaVIRTUAL WORLDAún no hay calificaciones

- Sesión 4 TributosDocumento30 páginasSesión 4 TributosPablo SantosAún no hay calificaciones

- Principales Impuestos Arbitrario de GuatemalaDocumento3 páginasPrincipales Impuestos Arbitrario de GuatemalaHumberto Alejandro Shoj CarrilloAún no hay calificaciones

- Principales Impuestos en Guatemala - Portal SATDocumento5 páginasPrincipales Impuestos en Guatemala - Portal SATTito BarriosAún no hay calificaciones

- Material Estudio Derecho Tributario3333Documento22 páginasMaterial Estudio Derecho Tributario3333Ana QuinoAún no hay calificaciones

- Finanzas Publicas - ImpuestosDocumento10 páginasFinanzas Publicas - ImpuestosYamile Andrea NIVIA HERNANDEZAún no hay calificaciones

- Clasificación Juridica de Los TributosDocumento40 páginasClasificación Juridica de Los TributosJosé Ronaldo Caal QuejAún no hay calificaciones

- Anibal LP 1Documento3 páginasAnibal LP 1Yonatan JeronimoAún no hay calificaciones

- Finanzas 1Documento10 páginasFinanzas 1checha coyAún no hay calificaciones

- Recaudación FiscalDocumento7 páginasRecaudación FiscalLeonardo GodinezAún no hay calificaciones

- Investigación - Tributos en GuatemalaDocumento6 páginasInvestigación - Tributos en GuatemalaAllan GonzálezAún no hay calificaciones

- ImpuestosDocumento4 páginasImpuestosSILVIA NINETH OLIVEROS BARRERAAún no hay calificaciones

- ImpuestosDocumento4 páginasImpuestosYonathan Steven TuminAún no hay calificaciones

- La Importancia de Pagar ImpuestosDocumento11 páginasLa Importancia de Pagar ImpuestosDayreen HuertasAún no hay calificaciones

- Ingresos TributariosDocumento36 páginasIngresos TributariosJefry perezAún no hay calificaciones

- Impuesto DirectoDocumento4 páginasImpuesto DirectoJosue BolvitoAún no hay calificaciones

- Actividad 6.1 Derecho 2 KevinDocumento10 páginasActividad 6.1 Derecho 2 KevinFer1243Aún no hay calificaciones

- Tipos de Impuestos Que Cobra El Gobierno de GuatemalaDocumento2 páginasTipos de Impuestos Que Cobra El Gobierno de GuatemalaMayra Lorena Méndez y MéndezAún no hay calificaciones

- Funciones de La SATDocumento2 páginasFunciones de La SATFerlin MartinezAún no hay calificaciones

- Describa Los Elementos de La Obligación TributariaDocumento6 páginasDescriba Los Elementos de La Obligación Tributariasebastians henao montoyaAún no hay calificaciones

- Tributacion CompletoDocumento58 páginasTributacion CompletoAndrea CarrielAún no hay calificaciones

- ImpuestosDocumento6 páginasImpuestosBRENDA EMILSA AVILA FLORESAún no hay calificaciones

- ImpuestosDocumento1 páginaImpuestosaaron cervantesAún no hay calificaciones

- Impuestos en Guatemala - F.E.P.ADocumento3 páginasImpuestos en Guatemala - F.E.P.ACesia VAún no hay calificaciones

- Apuntes de ClaseDocumento24 páginasApuntes de ClaseKarollAún no hay calificaciones

- TRIBUTODocumento8 páginasTRIBUTOSANDRA MARIA FRANCO HERRERAAún no hay calificaciones

- El Impuesto en GuatemalaDocumento3 páginasEl Impuesto en Guatemalaheydi chubAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Resumen Critico de La PruebaDocumento2 páginasResumen Critico de La PruebaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- DECRETOSDocumento6 páginasDECRETOSELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Resumen Critico de La PruebaDocumento2 páginasResumen Critico de La PruebaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- 8267 1001 PDFDocumento1 página8267 1001 PDFCesar CameyAún no hay calificaciones

- Requisitos Comerciante IndividualDocumento1 páginaRequisitos Comerciante IndividualELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

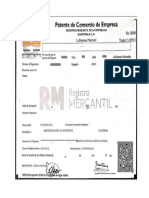

- Patente de ComercioDocumento1 páginaPatente de ComercioELTON ANTONIO RODRIGUEZ REYES0% (1)

- Credito Público y Deuda PúblicaDocumento7 páginasCredito Público y Deuda PúblicaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Esquema Memorial de Interposicion de Recurso Administrativo GuatemalaDocumento1 páginaEsquema Memorial de Interposicion de Recurso Administrativo GuatemalaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Marcadores y Conectores ContextualesDocumento2 páginasMarcadores y Conectores ContextualesELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Hombre y Sociedad PDFDocumento10 páginasHombre y Sociedad PDFELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Dialectica y Sus Caracteristicas Escrita A ManoDocumento13 páginasDialectica y Sus Caracteristicas Escrita A ManoELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Solicitud Pasantías FinalDocumento1 páginaSolicitud Pasantías FinalELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Tratado Marco de Seguridad de Centro AmericaDocumento4 páginasTratado Marco de Seguridad de Centro AmericaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Resumen Critico Del Pacto Internacional de Derechos EconomicosDocumento5 páginasResumen Critico Del Pacto Internacional de Derechos EconomicosELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Balances y ContrapesosDocumento2 páginasBalances y ContrapesosELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Glosario Laboral GuatemaltecoDocumento4 páginasGlosario Laboral GuatemaltecoELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Firma de PazDocumento2 páginasFirma de PazELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Consulta FacturasDocumento2 páginasConsulta FacturasELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Resumen Critico de La Carta de Las Naciones UnidasDocumento1 páginaResumen Critico de La Carta de Las Naciones UnidasELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Dictamen 5464Documento7 páginasDictamen 5464ELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Cualidades de Un Abogado ExitosoDocumento1 páginaCualidades de Un Abogado ExitosoELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Cancionero Posadas NavideñasDocumento7 páginasCancionero Posadas NavideñasELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Codigo de Etica 2023Documento18 páginasCodigo de Etica 2023ELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Actividades Petroleras en La Laguna Del TigreDocumento3 páginasActividades Petroleras en La Laguna Del TigreELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- El Realismo AristotelicoDocumento10 páginasEl Realismo AristotelicoELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- La Competencia Administrativa Tarea 10-09-2022Documento1 páginaLa Competencia Administrativa Tarea 10-09-2022ELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Resumen Critico Del Pacto Internacional de Derechos EconomicosDocumento5 páginasResumen Critico Del Pacto Internacional de Derechos EconomicosELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Organos AdministrativoDocumento4 páginasOrganos AdministrativoELTON ANTONIO RODRIGUEZ REYES100% (1)

- Teoria Del RaciocinioDocumento9 páginasTeoria Del RaciocinioELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- El Realismo AristotelicoDocumento10 páginasEl Realismo AristotelicoELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- Renta VitaliciaDocumento1 páginaRenta VitaliciaMartitha KpoperAún no hay calificaciones

- DESALOJO Vencimiento ContratoDocumento3 páginasDESALOJO Vencimiento ContratoJoel RoqueAún no hay calificaciones

- Civil Parte 2. Conceptos Fundamentales de Derecho Civil.Documento24 páginasCivil Parte 2. Conceptos Fundamentales de Derecho Civil.bufetecabrera4164Aún no hay calificaciones

- Foro Semana 3 ADMINISTRACIÓN DE RECURSOS HUMANOSDocumento2 páginasForo Semana 3 ADMINISTRACIÓN DE RECURSOS HUMANOSyanelis ParraAún no hay calificaciones

- Derecho Laboral Individual Power PointDocumento35 páginasDerecho Laboral Individual Power PointAngel BellaAún no hay calificaciones

- Trabajo Grupal Mano de Obra DirectaDocumento11 páginasTrabajo Grupal Mano de Obra DirectaRamonAún no hay calificaciones

- Los Contratos para EspectáculosDocumento7 páginasLos Contratos para EspectáculosFanyPreciadoRomaynaAún no hay calificaciones

- GRATIFICACIONESDocumento3 páginasGRATIFICACIONESAnonymous sVhaIcGAún no hay calificaciones

- Medios de Pago InternacionalDocumento9 páginasMedios de Pago InternacionalFernando Calderon AlcazarAún no hay calificaciones

- S10.s19 GestionDocumento29 páginasS10.s19 GestionSandy Moscoso BallonAún no hay calificaciones

- Contratos de Producción Compartida Con Contraprestaciones en Porcentajes de La ProducciónDocumento42 páginasContratos de Producción Compartida Con Contraprestaciones en Porcentajes de La Producciónaxl62Aún no hay calificaciones

- Modelo de Convenio de Créditos para EmpleadosDocumento5 páginasModelo de Convenio de Créditos para EmpleadosMirna Alemán DelgadoAún no hay calificaciones

- Infografia (Cuentas de Cobro)Documento4 páginasInfografia (Cuentas de Cobro)Supervision Quinta GeneracionAún no hay calificaciones

- Min01 - Contrato de Trabajo A Término FijoDocumento4 páginasMin01 - Contrato de Trabajo A Término FijoLizeth TuberquiaAún no hay calificaciones

- Taller Aplicado NominaDocumento6 páginasTaller Aplicado Nomina...................Aún no hay calificaciones

- Sueldos y Salarios Unidad 1Documento5 páginasSueldos y Salarios Unidad 1Uriel RomanAún no hay calificaciones

- Drecho Laboral Menores D e EdadDocumento10 páginasDrecho Laboral Menores D e EdadRanma 1/2Aún no hay calificaciones

- Fuerza de VentasDocumento34 páginasFuerza de VentasjennyferpantojaAún no hay calificaciones

- Condicion A LesDocumento4 páginasCondicion A LesAyrton Da SilvaAún no hay calificaciones

- Contrato Morales Ultimo.Documento6 páginasContrato Morales Ultimo.Renny Roberto Rendon NogueraAún no hay calificaciones

- Modelo de Contrato Civil de Obras de ConstrucciónDocumento2 páginasModelo de Contrato Civil de Obras de ConstrucciónJohn BuitragoAún no hay calificaciones

- Contrato en La Cámara de Representantes de International Legislative and Government Consulting GroupDocumento11 páginasContrato en La Cámara de Representantes de International Legislative and Government Consulting GroupRedacción WaloAún no hay calificaciones

- Apuntes Procedimiento Confección de NóminasDocumento6 páginasApuntes Procedimiento Confección de NóminasJnannich En LineaAún no hay calificaciones

- Soluc UD 5 RRHH (Sin Resuelve El Reto)Documento60 páginasSoluc UD 5 RRHH (Sin Resuelve El Reto)Maria Espino Delgado80% (5)

- Resumen de Sistemas de CostosDocumento15 páginasResumen de Sistemas de Costosluanda_laAún no hay calificaciones

- Contratos de TrabajoDocumento8 páginasContratos de TrabajoRolo JacintoAún no hay calificaciones

- Ingenieria de Costos PDFDocumento49 páginasIngenieria de Costos PDFanon_983262821Aún no hay calificaciones

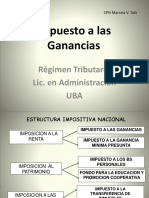

- Impuesto A Las Ganancias Explicación Comprimida Intensivo 2019Documento45 páginasImpuesto A Las Ganancias Explicación Comprimida Intensivo 2019daiana100% (2)

- Elementos CT PDFDocumento146 páginasElementos CT PDFGerardo VillarrealAún no hay calificaciones

- Circular 002-2018Documento4 páginasCircular 002-2018Condominio El CardonAún no hay calificaciones