También podría gustarte

- Control de MaterialesDocumento18 páginasControl de MaterialesAntony CamposAún no hay calificaciones

- Control de Materiales PDFDocumento34 páginasControl de Materiales PDFCaro Sánchez100% (2)

- Tema I - Inventario y Costos Relacionados (Auditoría)Documento6 páginasTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Stripcenter ChorrillosDocumento5 páginasStripcenter Chorrilloskiara_carranza_2Aún no hay calificaciones

- Aplicación Del AMFE A Una Empresa HoteleraDocumento15 páginasAplicación Del AMFE A Una Empresa HoteleraRamiro Miranda EspinosaAún no hay calificaciones

- Materia PrimaDocumento14 páginasMateria PrimaNery QPAún no hay calificaciones

- CostosDocumento6 páginasCostosAnonymous jI7kbSAún no hay calificaciones

- Contabilidad de Costos Unidad 2Documento72 páginasContabilidad de Costos Unidad 2Elizabeth FernandezAún no hay calificaciones

- Tratamiento de Los Materiales en El Sistema de Costos Por Órdenes de Producción 2Documento5 páginasTratamiento de Los Materiales en El Sistema de Costos Por Órdenes de Producción 2Isabel UrgilezAún no hay calificaciones

- Tarea Unidad 3Documento7 páginasTarea Unidad 3Felix M Cordero MAún no hay calificaciones

- Semana 3 - Contabilidad de Los MaterialesDocumento23 páginasSemana 3 - Contabilidad de Los MaterialesLjmontes LjmontesAún no hay calificaciones

- Contabilidad de Costos Unidad 4 25.05.2022Documento24 páginasContabilidad de Costos Unidad 4 25.05.2022NATHALY PAULINA CACHAGO ALOMOTOAún no hay calificaciones

- Metodo de Promedio PonderadoDocumento12 páginasMetodo de Promedio PonderadoNery QPAún no hay calificaciones

- Entregable 2 CostosDocumento12 páginasEntregable 2 Costosceliany gutierrez cherresAún no hay calificaciones

- La Empresa Industrial, Control de MP, Mo, Cif, Análisis de Cada Cuenta, Aplicación de NiifsDocumento26 páginasLa Empresa Industrial, Control de MP, Mo, Cif, Análisis de Cada Cuenta, Aplicación de NiifsangelAún no hay calificaciones

- Exa, en U 2Documento35 páginasExa, en U 2MARIA CONCEPCION SANCHEZ MENDOZAAún no hay calificaciones

- Fases de AlmacenamientoDocumento7 páginasFases de AlmacenamientoMARIA JOSE PACHECO MARTINEZAún no hay calificaciones

- Contabilidad de Los MaterialesDocumento23 páginasContabilidad de Los MaterialesMaría Teresa ReyesAún no hay calificaciones

- COSTOS 2 Resumen Primer ParciallDocumento11 páginasCOSTOS 2 Resumen Primer ParciallLucas SanchezAún no hay calificaciones

- Tarea 4 Ismael Escalona - 19.494.953Documento6 páginasTarea 4 Ismael Escalona - 19.494.953Ismael EscalonaAún no hay calificaciones

- Fernanda Rodriguez Tarea 3.1 Cuestionario CostosDocumento14 páginasFernanda Rodriguez Tarea 3.1 Cuestionario CostosWanda RodriguezAún no hay calificaciones

- Valorización y Control de Inventarios.Documento11 páginasValorización y Control de Inventarios.GENESIS ANAHI CHAVEZ ORTEGAAún no hay calificaciones

- Administracion de La Produccion - A2Documento6 páginasAdministracion de La Produccion - A2Francisco BerriosAún no hay calificaciones

- Unidad 4 Contabilidad VDocumento40 páginasUnidad 4 Contabilidad VMaria Cristina Naváez SantacruzAún no hay calificaciones

- Materiales PDFDocumento9 páginasMateriales PDFPonce JoséAún no hay calificaciones

- Obtener Archivo RecursoDocumento71 páginasObtener Archivo RecursoEduard Yoel Carranza AngaspilcoAún no hay calificaciones

- Materia Prima o Material - S6Documento7 páginasMateria Prima o Material - S6deysi hanccoccallo castroAún no hay calificaciones

- ObjetivosDocumento30 páginasObjetivosenrique Gutierrez100% (1)

- Inventarios ContabilidadDocumento22 páginasInventarios ContabilidadGrisel Flores TlvAún no hay calificaciones

- Gestion de InventariosDocumento16 páginasGestion de Inventariosjoel corsaAún no hay calificaciones

- Niveles de ExistenciasDocumento11 páginasNiveles de ExistenciasVictor GarciaAún no hay calificaciones

- Administrcion de InventariosDocumento15 páginasAdministrcion de InventariosSelene EspondaAún no hay calificaciones

- Sistemas de Control de InventariosDocumento20 páginasSistemas de Control de InventariosLisbeth Huancas OrdoñesAún no hay calificaciones

- 2 Analisis MaterialesDocumento35 páginas2 Analisis MaterialesJC SardiniaAún no hay calificaciones

- Sistema de Costos Por Ordenes de Produccion - PDF 14 SemanaDocumento6 páginasSistema de Costos Por Ordenes de Produccion - PDF 14 SemanaJOSE ANTONIO AGUILAR AGUILARAún no hay calificaciones

- Guía 21, Sistema de CosteoDocumento12 páginasGuía 21, Sistema de CosteoMichel GüizaAún no hay calificaciones

- Materia PrimaDocumento12 páginasMateria PrimaEsther PoncioAún no hay calificaciones

- Contabilidad de CostosDocumento237 páginasContabilidad de CostosAshly RiveraAún no hay calificaciones

- Invent A RiosDocumento4 páginasInvent A RiosROSITA SANCHEZAún no hay calificaciones

- Flujo de Los Materiales Componetes Del CostoDocumento10 páginasFlujo de Los Materiales Componetes Del CostoAna ParisAún no hay calificaciones

- Trabajo de Costos 2Documento9 páginasTrabajo de Costos 2Anunnaki OcampoAún no hay calificaciones

- Materia Prima y Materiales Directos. Gerald Cuevas Ortiz...Documento7 páginasMateria Prima y Materiales Directos. Gerald Cuevas Ortiz...Gerald Cuevas OrtizAún no hay calificaciones

- Manejo de Inventario y Recepcion de Materia Prima ManualDocumento21 páginasManejo de Inventario y Recepcion de Materia Prima ManualFernanda JacomeAún no hay calificaciones

- Elementos Del CostoDocumento11 páginasElementos Del CostoManuel FerreiraAún no hay calificaciones

- Semana 02 Control de InventarioDocumento12 páginasSemana 02 Control de InventarioTito FernandezAún no hay calificaciones

- Control y Contabilización de Los Elementos Del CostoDocumento31 páginasControl y Contabilización de Los Elementos Del CostoJOVANA VILLAVICENCIO MARTINEZAún no hay calificaciones

- Teoria de InventariosDocumento16 páginasTeoria de InventariosMariana FajardoAún no hay calificaciones

- Administracion de AlmacenesDocumento22 páginasAdministracion de AlmacenesAldair Rivero CordobaAún no hay calificaciones

- Tema Nº4 Inventarios EstudiantesDocumento13 páginasTema Nº4 Inventarios Estudianteswill choqueAún no hay calificaciones

- Cesar Moises Arana Reyes - Reporte Unidad IiDocumento11 páginasCesar Moises Arana Reyes - Reporte Unidad IiCESAR MOISES ARANA REYESAún no hay calificaciones

- Gestion de InventariosDocumento20 páginasGestion de InventariosSandy Sanchez Altamirano100% (1)

- MaterialesDocumento26 páginasMaterialesBenjamín PérezAún no hay calificaciones

- Costos Gerenciales 3Documento49 páginasCostos Gerenciales 3paolaricoAún no hay calificaciones

- CPR Ca U2Documento17 páginasCPR Ca U2Sebastian BernalAún no hay calificaciones

- Materia PrimaDocumento7 páginasMateria PrimawddmxAún no hay calificaciones

- Antologia Productividad AplicadaDocumento7 páginasAntologia Productividad AplicadaMaria Magdalena Cordova TorresAún no hay calificaciones

- Informe de InventariosDocumento52 páginasInforme de Inventariossusnana0% (1)

- Tema 15 Producción en ProcesoDocumento17 páginasTema 15 Producción en ProcesoAna Sánchez MuñozAún no hay calificaciones

- Objetivos e Importancia Del Control de Los MaterialesDocumento17 páginasObjetivos e Importancia Del Control de Los MaterialesNatalia Moren100% (1)

- Operaciones de almacén de productos químicos y relacionados. QUIE0308De EverandOperaciones de almacén de productos químicos y relacionados. QUIE0308Aún no hay calificaciones

- MF0664_3 - Programación de la producción en industrias de procesoDe EverandMF0664_3 - Programación de la producción en industrias de procesoAún no hay calificaciones

- Supervisión de las operaciones preliminares y técnicas de manipulación. HOTR0110De EverandSupervisión de las operaciones preliminares y técnicas de manipulación. HOTR0110Aún no hay calificaciones

- Caso Practico Costos 2Documento3 páginasCaso Practico Costos 2Nery QPAún no hay calificaciones

- Relacion Entre Estados de CostosDocumento10 páginasRelacion Entre Estados de CostosNery QPAún no hay calificaciones

- El Costo de VentasDocumento2 páginasEl Costo de VentasNery QPAún no hay calificaciones

- Metodo de Promedio PonderadoDocumento12 páginasMetodo de Promedio PonderadoNery QPAún no hay calificaciones

- Diferencia Entre Costo y GastoDocumento7 páginasDiferencia Entre Costo y GastoNery QPAún no hay calificaciones

- Elaboración: Propia Fecha: 28/06/2022Documento5 páginasElaboración: Propia Fecha: 28/06/2022Nery QPAún no hay calificaciones

- Cotabilidad Caso PracticoDocumento18 páginasCotabilidad Caso PracticoNery QP100% (1)

- TESTIMONIODocumento35 páginasTESTIMONIONery QPAún no hay calificaciones

- Modificado Con La R.D. 076-2020-TP/DE.: Elaboración: Propia Fecha: 12/07/2022Documento8 páginasModificado Con La R.D. 076-2020-TP/DE.: Elaboración: Propia Fecha: 12/07/2022Nery QPAún no hay calificaciones

- 2 La Elección Bajo Condiciones de IncertidumbreDocumento7 páginas2 La Elección Bajo Condiciones de IncertidumbreNery QPAún no hay calificaciones

- Aversión Al RiesgoDocumento6 páginasAversión Al RiesgoNery QPAún no hay calificaciones

- Idea de Negocio VentanasDocumento41 páginasIdea de Negocio VentanasNery QPAún no hay calificaciones

- Modelo de La Inflación y Oferta MonetariaDocumento7 páginasModelo de La Inflación y Oferta MonetariaNery QPAún no hay calificaciones

- Migraciones Tomo II PDFDocumento387 páginasMigraciones Tomo II PDFjunior rafael claseAún no hay calificaciones

- Evidencia 2Documento17 páginasEvidencia 2juanAún no hay calificaciones

- Binford Introduction For Theory Building in ArchaeologyDocumento8 páginasBinford Introduction For Theory Building in ArchaeologyAlonso ChaconAún no hay calificaciones

- KMC-PETS-004 Pruebas Dinámicas Del Cargador PH L2350 2022Documento4 páginasKMC-PETS-004 Pruebas Dinámicas Del Cargador PH L2350 2022Hernan Christian Quilca RiveraAún no hay calificaciones

- Ficha Cadena Enero 2017 DNPAYB Poroto FEB 2017Documento17 páginasFicha Cadena Enero 2017 DNPAYB Poroto FEB 2017Agustina PasoAún no hay calificaciones

- Rafael CalderaDocumento5 páginasRafael CalderaSamuel DuranAún no hay calificaciones

- Refineria de EsmeraldasDocumento10 páginasRefineria de EsmeraldasAnderson Esteban100% (1)

- Aspectos Economicos de La TributacionDocumento2 páginasAspectos Economicos de La TributacionLauraLuciaZirandaHernandez0% (1)

- Marco TeoricoDocumento3 páginasMarco TeoricoEliana GarzónAún no hay calificaciones

- Matematicas ABN Segundo de PrimariaDocumento4 páginasMatematicas ABN Segundo de PrimariaRaquel Herrero LacruzAún no hay calificaciones

- Proyecto Textil Inca TopsDocumento36 páginasProyecto Textil Inca TopsMirella Candy Surco QuispeAún no hay calificaciones

- 1.06 Metodología y Determinación de Los Estilos RuralesDocumento25 páginas1.06 Metodología y Determinación de Los Estilos RuralesChamomilla AcuaticusAún no hay calificaciones

- Directorio Enlaces Territoriales PDFDocumento2 páginasDirectorio Enlaces Territoriales PDFADRYAún no hay calificaciones

- Bio CombustiblesDocumento6 páginasBio CombustiblesIfrit CalamaroAún no hay calificaciones

- F.T. Tapon LibusDocumento4 páginasF.T. Tapon Libusenrique bautista arroyoAún no hay calificaciones

- Este Proyecto Caraota Roja (1) .OdtDocumento60 páginasEste Proyecto Caraota Roja (1) .OdtAlbert Carrucil100% (1)

- 2 ColusiónDocumento53 páginas2 ColusiónMauricioBernalRamosAún no hay calificaciones

- Analisis de Los Estados Financieros de La Empresa Mi Fruta SDocumento5 páginasAnalisis de Los Estados Financieros de La Empresa Mi Fruta SBustamante LisiAún no hay calificaciones

- EJERCICIOS PARA RESOLVER - Interes SimpleDocumento2 páginasEJERCICIOS PARA RESOLVER - Interes Simplejose luis cabezas guerreroAún no hay calificaciones

- WIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleDocumento5 páginasWIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleZega6467% (3)

- Actividad 1 FinalDocumento18 páginasActividad 1 FinalRyan Ruiz100% (1)

- Ladrillo de Concreto RecicladoDocumento2 páginasLadrillo de Concreto RecicladoAH ErlicAún no hay calificaciones

- Guzmán Lavado, Lizbeth AntecedenteDocumento89 páginasGuzmán Lavado, Lizbeth AntecedenteCarlos Falera CarbajalAún no hay calificaciones

- Practica N - 2 USIL Celso Concha 141224Documento70 páginasPractica N - 2 USIL Celso Concha 141224RodolfoAún no hay calificaciones

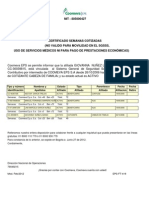

- Certificado CoomevaDocumento1 páginaCertificado Coomevapedrorodriguez8017Aún no hay calificaciones

- Pigna, Felipe - Pensando El País Con Arturo JauretcheDocumento6 páginasPigna, Felipe - Pensando El País Con Arturo JauretcheMDBM Emprendimientos MultimediaAún no hay calificaciones

- Fuentes de FinanciamientoDocumento21 páginasFuentes de FinanciamientoJose Bolaños RiveraAún no hay calificaciones

- 3 El Último Tramo 1920-2000 PDFDocumento36 páginas3 El Último Tramo 1920-2000 PDFMartfcccAún no hay calificaciones