También podría gustarte

- Clasificacion de Cuentas CONTABILIDAD BASICADocumento22 páginasClasificacion de Cuentas CONTABILIDAD BASICAJesús Rincón100% (1)

- Entrega Caso 1 - CP - VNDocumento7 páginasEntrega Caso 1 - CP - VNOrtega Yurlenyy100% (1)

- Simulacion HipotecaDocumento6 páginasSimulacion HipotecaAndrés RAún no hay calificaciones

- Calculador de RentabilidadDocumento5 páginasCalculador de RentabilidadRaul Moliner HerraizAún no hay calificaciones

- Examen Final RentasDocumento5 páginasExamen Final RentasLunifaSalcedoRojas100% (1)

- CALCULADORA RENTABILIDAD de REGALO - Por Carlos GalánDocumento40 páginasCALCULADORA RENTABILIDAD de REGALO - Por Carlos Galánjuegos de robloxAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento22 páginasTrabajo Final Contabilidad 2018Santiago RivadeneiraAún no hay calificaciones

- Calculador de RentabilidadDocumento5 páginasCalculador de RentabilidadRaul Moliner HerraizAún no hay calificaciones

- Partidas Dobles1Documento12 páginasPartidas Dobles1Mario Leonel Merlo Bouloy100% (1)

- Fuentes de Financiamiento A Largo PlazoDocumento10 páginasFuentes de Financiamiento A Largo PlazoSenju Ma ElkAún no hay calificaciones

- SimulacionDocumento4 páginasSimulacionDaniel López SolaAún no hay calificaciones

- Equipo 2 Actividad1 - Sesión5Documento21 páginasEquipo 2 Actividad1 - Sesión5omar reyes50% (4)

- Confort SpaDocumento2 páginasConfort SpaCesar Romeo67% (3)

- Cuota Simulada para Préstamo Hipotecario: SimuladorDocumento4 páginasCuota Simulada para Préstamo Hipotecario: SimuladorFco Miguel Ríos VicenteAún no hay calificaciones

- Informe SimulaciónDocumento4 páginasInforme Simulaciónmcastellanolozano96Aún no hay calificaciones

- Cuota Simulada para Préstamo Hipotecario: SimuladorDocumento4 páginasCuota Simulada para Préstamo Hipotecario: Simuladorjosenet02Aún no hay calificaciones

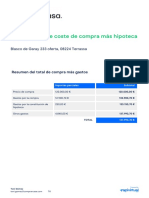

- Blasco de Garay OfertaDocumento3 páginasBlasco de Garay OfertananAún no hay calificaciones

- RE Calculator r2Documento5 páginasRE Calculator r2Ivan Pico SebastiaAún no hay calificaciones

- Hipoteca Banc SabadellDocumento9 páginasHipoteca Banc SabadellJhoe Ruiz AvilaAún no hay calificaciones

- Informe Simulador de Préstamos - 2024-03-12 19.20.32Documento1 páginaInforme Simulador de Préstamos - 2024-03-12 19.20.32martinezjenifer392Aún no hay calificaciones

- Calculadora de Devolución de Los Gastos de Tu HipotecaDocumento8 páginasCalculadora de Devolución de Los Gastos de Tu HipotecapacopilaguasmilAún no hay calificaciones

- RE Calculator r2Documento6 páginasRE Calculator r2Francisco JiménezAún no hay calificaciones

- Documento SimuladorDocumento5 páginasDocumento SimuladorAitor RivasAún no hay calificaciones

- Calculadora de Devolución de Los Gastos de Tu HipotecaDocumento8 páginasCalculadora de Devolución de Los Gastos de Tu Hipotecapuck20993465Aún no hay calificaciones

- HipotecaBancSabadell PDFDocumento9 páginasHipotecaBancSabadell PDFEvitaAún no hay calificaciones

- Enriquez Jorge Juniors Nota de Crédito: OriginalDocumento3 páginasEnriquez Jorge Juniors Nota de Crédito: OriginalJunior EnriquezAún no hay calificaciones

- ING Hipoteca NARANJA VariableDocumento5 páginasING Hipoteca NARANJA VariableXimena Garcia LinaresAún no hay calificaciones

- Calculadora Rentabilidad PisosDocumento6 páginasCalculadora Rentabilidad PisosCarlos CandelaAún no hay calificaciones

- Calculadora de Devolución de Los Gastos de Tu HipotecaDocumento8 páginasCalculadora de Devolución de Los Gastos de Tu HipotecaJuan Antonio Peña BergaAún no hay calificaciones

- 2-2-C TarifaDocumento1 página2-2-C Tarifaepril_Aún no hay calificaciones

- ING Hipoteca NARANJA VariableDocumento5 páginasING Hipoteca NARANJA VariableAngel CostaAún no hay calificaciones

- Ejercicios de Impuesto Predial y Alcabala 111Documento8 páginasEjercicios de Impuesto Predial y Alcabala 111Evelyn ZPAún no hay calificaciones

- Examen CFI Julio 2014Documento5 páginasExamen CFI Julio 2014Fernando HernándezAún no hay calificaciones

- Simulador Oferta Especial CorredoresDocumento6 páginasSimulador Oferta Especial CorredoresNatzieli IbarraAún no hay calificaciones

- Presupuesto: Bricomart JinámarDocumento1 páginaPresupuesto: Bricomart JinámarJavier Lemes MarreroAún no hay calificaciones

- Banorte 20 AñosDocumento3 páginasBanorte 20 AñosJesus Alberto Martell CedilloAún no hay calificaciones

- Programa Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinalDocumento6 páginasPrograma Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinaljoseAún no hay calificaciones

- Escuela de Negocios Europea de Barcelona: EnunciadoDocumento5 páginasEscuela de Negocios Europea de Barcelona: EnunciadojoseAún no hay calificaciones

- Ejemplo 1 ArrendamientosDocumento2 páginasEjemplo 1 ArrendamientosAntonio de LeonAún no hay calificaciones

- Examen Tipo 14 09 2022Documento10 páginasExamen Tipo 14 09 2022Henry ValladaresAún no hay calificaciones

- Ejercicios Practicos Arrendamiento Financieros Primera Parte 19-05-2020Documento13 páginasEjercicios Practicos Arrendamiento Financieros Primera Parte 19-05-2020Jose Denis Rivera SortoAún no hay calificaciones

- Tarea 11 ClaseDocumento16 páginasTarea 11 ClaseAntia YañezAún no hay calificaciones

- Amoblamientos Y Servicios Factura: OriginalDocumento3 páginasAmoblamientos Y Servicios Factura: OriginalpabloAún no hay calificaciones

- VST Ra4 Documentacion Cierre y Postventa 2022 2023 AlumnadoDocumento76 páginasVST Ra4 Documentacion Cierre y Postventa 2022 2023 AlumnadoKuigk LopezAún no hay calificaciones

- Caso 1Documento4 páginasCaso 1Gabriela Varela MontielAún no hay calificaciones

- Document - 2023-08-19T083451.593Documento1 páginaDocument - 2023-08-19T083451.593Camilo MéndezAún no hay calificaciones

- 4 ItpajdDocumento4 páginas4 ItpajdSalvador RivasAún no hay calificaciones

- Recibo EjemploDocumento2 páginasRecibo Ejemploirshelhil16Aún no hay calificaciones

- Poliza de Seguro y ReaseguroDocumento9 páginasPoliza de Seguro y ReaseguroCaye CuestaAún no hay calificaciones

- Sim 14 Años ActualizadoDocumento3 páginasSim 14 Años ActualizadoJordán bremanAún no hay calificaciones

- Captura 2021-03-02 A Las 16.53.01Documento4 páginasCaptura 2021-03-02 A Las 16.53.01Fco Javier Rodriguez MartinAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Gabriela Varela MontielAún no hay calificaciones

- 64057055-27735 FactDocumento1 página64057055-27735 FactFabian SköllAún no hay calificaciones

- Imp Dif Ejercicios AdicDocumento35 páginasImp Dif Ejercicios AdicBahamondes OscarAún no hay calificaciones

- EjemploDocumento1 páginaEjemploalaiAún no hay calificaciones

- Casos Practicos de Renta Personas NaturalesDocumento4 páginasCasos Practicos de Renta Personas NaturalesJaren Gomez MorenoAún no hay calificaciones

- Cofi Ej0609 Supuesto Regularizaciã N y CierreDocumento2 páginasCofi Ej0609 Supuesto Regularizaciã N y CierreAdrián Martín GonzálezAún no hay calificaciones

- Examen Final Junio 2014Documento3 páginasExamen Final Junio 2014Fernando HernándezAún no hay calificaciones

- U4A2 Montelongop FranciscojDocumento15 páginasU4A2 Montelongop FranciscojOtakus Que se bañanAún no hay calificaciones

- Contabilidad - Puga Estrada Natalia Nota 9.25Documento17 páginasContabilidad - Puga Estrada Natalia Nota 9.25reynalopezAún no hay calificaciones

- 8 APFRONTIERSETM202330%Renta InicialDocumento1 página8 APFRONTIERSETM202330%Renta InicialJesus GaonaAún no hay calificaciones

- Examen Tipo C 05-02-22 Darwin PinedaDocumento9 páginasExamen Tipo C 05-02-22 Darwin PinedaDarwin PazAún no hay calificaciones

- Acta de InventarioDocumento2 páginasActa de InventarioAndrea PalaciossAún no hay calificaciones

- ¿Qué Es Un Empréstito - Términos ContablesDocumento4 páginas¿Qué Es Un Empréstito - Términos ContablesI AM CarlosAún no hay calificaciones

- Noción de Contratos Accesorios y de GarantíaDocumento6 páginasNoción de Contratos Accesorios y de GarantíaAlondra VázquezAún no hay calificaciones

- Ejercicios Tema 3 Parte 1Documento3 páginasEjercicios Tema 3 Parte 1Isabel Felipe LópezAún no hay calificaciones

- Modelo de Escritura 01.01.01 (INDIVIDUAL Linea II) (VD 23 12 2008) (Fondo)Documento12 páginasModelo de Escritura 01.01.01 (INDIVIDUAL Linea II) (VD 23 12 2008) (Fondo)Jose FigueroaAún no hay calificaciones

- Guia TP DCC 2020 v1Documento44 páginasGuia TP DCC 2020 v1Ana Sol PortaluppiAún no hay calificaciones

- Qué Es El Buró de CréditoDocumento25 páginasQué Es El Buró de CréditoERIDANI DURANAún no hay calificaciones

- Derecho Notarial y RegistralDocumento28 páginasDerecho Notarial y RegistralJorgeLuisAPAún no hay calificaciones

- Arrendamiento Operativo (Grupo 3)Documento10 páginasArrendamiento Operativo (Grupo 3)Lidia Elvira EVAún no hay calificaciones

- Tipos de Contratos CivilesDocumento3 páginasTipos de Contratos CivilesVillamil SmrAún no hay calificaciones

- Ejercicios - Factores FinancierosDocumento5 páginasEjercicios - Factores FinancierosjacquelineAún no hay calificaciones

- Acciones Protectoras Del AcreedorDocumento5 páginasAcciones Protectoras Del AcreedorJesús Patricio Rendón MartínezAún no hay calificaciones

- Reales: Efectivo y EquivalentesDocumento5 páginasReales: Efectivo y EquivalentesGabriela Marquez100% (1)

- Ventajas y Desvent de La Hip InversaDocumento9 páginasVentajas y Desvent de La Hip InversaErika SantosAún no hay calificaciones

- SESION 04 OPERACIONES DEL SISTEMA FINANCIERO LA TREA Y LA TCEA-páginas-1-35Documento35 páginasSESION 04 OPERACIONES DEL SISTEMA FINANCIERO LA TREA Y LA TCEA-páginas-1-35Miguel CruzAún no hay calificaciones

- Examen 1Documento10 páginasExamen 1saturmendozaAún no hay calificaciones

- Actividad 8 Garantias CrediticiasDocumento23 páginasActividad 8 Garantias CrediticiasDANIELA ZAPEAún no hay calificaciones

- Constitucion de PrendaDocumento2 páginasConstitucion de Prendamanuel tovarAún no hay calificaciones

- Aviso de Remate 5317Documento1 páginaAviso de Remate 5317Rolando Gonzales HerreraAún no hay calificaciones

- CréditoDocumento10 páginasCréditogcabanes2000Aún no hay calificaciones

- Contrato de Transferencia de Bien InmuebleDocumento5 páginasContrato de Transferencia de Bien InmuebleAlan Donte MarquezAún no hay calificaciones

- Sistemas Financieros - T - 4Documento5 páginasSistemas Financieros - T - 4Rances SantaellaAún no hay calificaciones

- Lista Pedidos 06-03-2023Documento7 páginasLista Pedidos 06-03-2023Rodrigo Quiroz VillanuevaAún no hay calificaciones

- Evidencia 3 Derecho MercantilDocumento7 páginasEvidencia 3 Derecho Mercantilvanesa gordiano gutierrezAún no hay calificaciones

- CAPITULO 9 (1) Derecho CivilDocumento7 páginasCAPITULO 9 (1) Derecho CivilMaria Sol PerassiAún no hay calificaciones

- Camara de Comercio Banco DaviviendaDocumento100 páginasCamara de Comercio Banco DaviviendaGretty Johana Bovea Gonzalez0% (1)

- Tips para Comprar o Vender Un InmuebleDocumento39 páginasTips para Comprar o Vender Un InmuebleAntonio Urbano AbgAún no hay calificaciones