0% encontró este documento útil (0 votos)

180 vistas6 páginasInforme Simulación Hipoteca Fija Unicaja

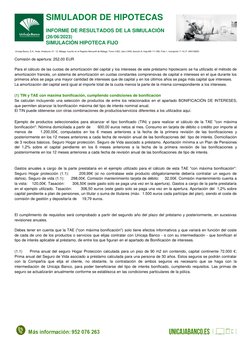

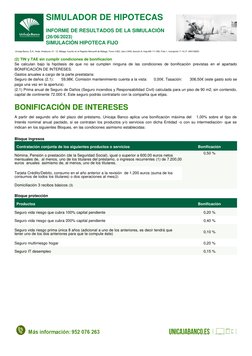

Este documento proporciona los resultados de una simulación de hipoteca fija realizada por Unicaja Banco para una vivienda de 210.000€ en Pontevedra. La hipoteca de 168.000€ a 30 años tendría una cuota mensual de 773,56€ el primer año/764,33€ el resto si se cumplen los requisitos para bonificación, o de 773,56€/859,25€ sin bonificación. La TAE con máxima bonificación es de 4,32% cumpliendo requisitos como nómina y gasto en tarjeta

Cargado por

Andrés RDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

180 vistas6 páginasInforme Simulación Hipoteca Fija Unicaja

Este documento proporciona los resultados de una simulación de hipoteca fija realizada por Unicaja Banco para una vivienda de 210.000€ en Pontevedra. La hipoteca de 168.000€ a 30 años tendría una cuota mensual de 773,56€ el primer año/764,33€ el resto si se cumplen los requisitos para bonificación, o de 773,56€/859,25€ sin bonificación. La TAE con máxima bonificación es de 4,32% cumpliendo requisitos como nómina y gasto en tarjeta

Cargado por

Andrés RDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd