También podría gustarte

- UF1926 - Financiación de operaciones inmobiliariasDe EverandUF1926 - Financiación de operaciones inmobiliariasAún no hay calificaciones

- Calculadora de devolución de los gastos de tu hipotecaDocumento8 páginasCalculadora de devolución de los gastos de tu hipotecapacopilaguasmilAún no hay calificaciones

- Cálculo devolución gastos hipotecaDocumento8 páginasCálculo devolución gastos hipotecaJuan Antonio Peña BergaAún no hay calificaciones

- Cancelar HipotecaDocumento4 páginasCancelar HipotecaAnonymous IP6lMDdAún no hay calificaciones

- Cuota Simulada para Préstamo Hipotecario: SimuladorDocumento4 páginasCuota Simulada para Préstamo Hipotecario: SimuladorFco Miguel Ríos VicenteAún no hay calificaciones

- ¿Has Terminado de Pagar La Hipoteca - No Te Olvides de Cancelarla - Jose Trecet - FinectDocumento2 páginas¿Has Terminado de Pagar La Hipoteca - No Te Olvides de Cancelarla - Jose Trecet - FinectMarta OsorioAún no hay calificaciones

- Informe Simulador de Préstamos - 2022-10-01 18.52.56Documento1 páginaInforme Simulador de Préstamos - 2022-10-01 18.52.56Jose Molina LópezAún no hay calificaciones

- Cuota Simulada para Préstamo Hipotecario: SimuladorDocumento4 páginasCuota Simulada para Préstamo Hipotecario: Simuladorjosenet02Aún no hay calificaciones

- Prestamo Comercial Micro PNNDocumento6 páginasPrestamo Comercial Micro PNNRicardo GutiérrezAún no hay calificaciones

- Informe SimulaciónDocumento4 páginasInforme Simulaciónmcastellanolozano96Aún no hay calificaciones

- Guía Del Credito HipotecarioDocumento8 páginasGuía Del Credito HipotecariowhisperinoAún no hay calificaciones

- 001001-0001-000000038674282 Par g354864 SignedDocumento11 páginas001001-0001-000000038674282 Par g354864 SignedEscuela De Música ZarabandaAún no hay calificaciones

- Comprar en EspañaDocumento31 páginasComprar en EspañaAlfredo LoebAún no hay calificaciones

- Todo Sobre SUNAT 2018Documento93 páginasTodo Sobre SUNAT 2018JoelAún no hay calificaciones

- Crédito hipotecario: tipos, requisitos y consejosDocumento3 páginasCrédito hipotecario: tipos, requisitos y consejosJulio Ancasi100% (1)

- Imof UibDocumento18 páginasImof Uibmactar PiotrowskiAún no hay calificaciones

- Marcell Eduardo Giraldo Arias Z0714168T 972023974Documento21 páginasMarcell Eduardo Giraldo Arias Z0714168T 972023974Marcel David Giraldo AriasAún no hay calificaciones

- 001001-0001-000000036038963 Par g236625 Signed PDFDocumento11 páginas001001-0001-000000036038963 Par g236625 Signed PDFBárbara Robles GoyanesAún no hay calificaciones

- Sobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediarioDocumento11 páginasSobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediarioEva VAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasjoselitomc138Aún no hay calificaciones

- Detracción y Percepción AnticipadaDocumento14 páginasDetracción y Percepción AnticipadaJennifer CayoAún no hay calificaciones

- Hoja Resumen Credito Hipotecario InterbankDocumento3 páginasHoja Resumen Credito Hipotecario InterbankANDREA ALEJANDRA HUAMANI VASQUEZAún no hay calificaciones

- Hoja Resumen Informativa Linea Prestamos Comerciales Microempresas Personas NaturalesDocumento6 páginasHoja Resumen Informativa Linea Prestamos Comerciales Microempresas Personas NaturalesANTHONY GIANCARLO MENDOZA RISCOAún no hay calificaciones

- Articulo Deuda Hipotecaria V FinalDocumento6 páginasArticulo Deuda Hipotecaria V FinalMacarena MárquezAún no hay calificaciones

- Qué es el factoringDocumento16 páginasQué es el factoringPatricioQuezadaAún no hay calificaciones

- Oferta VinculanteDocumento24 páginasOferta VinculanteignaciocouceiroAún no hay calificaciones

- Ine 20230703055027132248Documento4 páginasIne 20230703055027132248Mario LopezAún no hay calificaciones

- Customer D28a7b1a A5eb 47c1 9e7a 5503e3f4a9ccDocumento4 páginasCustomer D28a7b1a A5eb 47c1 9e7a 5503e3f4a9cclucia.rb94Aún no hay calificaciones

- Fipre Julio Hip Bonificada Solvia Adapta - Con Tunel - CastDocumento4 páginasFipre Julio Hip Bonificada Solvia Adapta - Con Tunel - CastDaniel Medina HernandezAún no hay calificaciones

- DECLARACIÓN Y PAGO DE IMPUESTOS (1)Documento24 páginasDECLARACIÓN Y PAGO DE IMPUESTOS (1)Jesus JesusAún no hay calificaciones

- Anexo de Precios para TIDocumento46 páginasAnexo de Precios para TIKonie LappinAún no hay calificaciones

- Como Iniciar Corretaje de PropiedadesDocumento6 páginasComo Iniciar Corretaje de PropiedadesNicolàs Sepulveda83% (6)

- Comprobantes de pago: Facturas, boletas, recibos por alquiler y honorariosDocumento5 páginasComprobantes de pago: Facturas, boletas, recibos por alquiler y honorariosSamuel Herrera SaenzAún no hay calificaciones

- Ibk-Nf-Ctz-131 - 2016 (Fid de Garantía - Dhmont)Documento4 páginasIbk-Nf-Ctz-131 - 2016 (Fid de Garantía - Dhmont)Nathalie Ashely Ruíz RivasAún no hay calificaciones

- RTA1ERACP - Guía renta 1ra categoría alquileresDocumento113 páginasRTA1ERACP - Guía renta 1ra categoría alquileresPaty FarfanAún no hay calificaciones

- Detracciones Percepciones RetencionesDocumento32 páginasDetracciones Percepciones RetencionesAlexandra SullonAún no hay calificaciones

- Impuesto A La Renta de Primera CategoriaDocumento7 páginasImpuesto A La Renta de Primera CategoriaYon castillo quispeAún no hay calificaciones

- Rentas de Primera CategoríaDocumento4 páginasRentas de Primera CategoríaAdrian FredyAún no hay calificaciones

- DetraccionesDocumento5 páginasDetraccionesAura GuaricapaAún no hay calificaciones

- MercantilDocumento9 páginasMercantilCarmen XatruchAún no hay calificaciones

- Ejecucion de Garantias HipotecariasDocumento37 páginasEjecucion de Garantias HipotecariasRoger M FernandezAún no hay calificaciones

- TEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Documento37 páginasTEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesAún no hay calificaciones

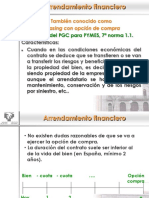

- Ud 7. El Arrendamiento Financiero. LeasingDocumento6 páginasUd 7. El Arrendamiento Financiero. LeasingLucía Moncayo100% (1)

- 1° Ir - SunatDocumento9 páginas1° Ir - SunatMelissa EncisoAún no hay calificaciones

- RENTAS DE PRIMERA CATEGORÍA: ALQUILERES, SUBARRIENDOS Y MÁSDocumento29 páginasRENTAS DE PRIMERA CATEGORÍA: ALQUILERES, SUBARRIENDOS Y MÁSarturespinoAún no hay calificaciones

- Renta de Primera CategoriaDocumento5 páginasRenta de Primera CategoriaROBERTO MIGUEL CALVO PAJUELOAún no hay calificaciones

- Rentas de Capital (Sunat)Documento10 páginasRentas de Capital (Sunat)anfyAún no hay calificaciones

- Tarjeta VodafoneDocumento9 páginasTarjeta VodafonePolpotetAún no hay calificaciones

- Que Son Los Recibos de Arrendamiento de Bienes Muebles e InmueblesDocumento13 páginasQue Son Los Recibos de Arrendamiento de Bienes Muebles e InmueblesdjfulanitoAún no hay calificaciones

- Contrato Linea de Credito 017660500441Documento10 páginasContrato Linea de Credito 017660500441Erick Daniel Tapiero GomezAún no hay calificaciones

- Gastos e Impuestos en La Compraventa de Una ViviendaDocumento7 páginasGastos e Impuestos en La Compraventa de Una ViviendaVictor LuciaAún no hay calificaciones

- Decreto Ley 825 Impuesto A Las Ventas y ServiciosDocumento24 páginasDecreto Ley 825 Impuesto A Las Ventas y ServiciosFelipe Cortés JorqueraAún no hay calificaciones

- Informacion Normalizada Europea Linea de CreditoDocumento2 páginasInformacion Normalizada Europea Linea de CreditoJuanAún no hay calificaciones

- Es Guia Compra Vivienda Dc0cb1baDocumento8 páginasEs Guia Compra Vivienda Dc0cb1baERNESTO VEIGAAún no hay calificaciones

- Rentas de 1ra CategoriaDocumento5 páginasRentas de 1ra CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- LOS GASTOS QUE DEBE TENER PRESENTE AL ARRENDAR UNA VIVIENDADocumento3 páginasLOS GASTOS QUE DEBE TENER PRESENTE AL ARRENDAR UNA VIVIENDALaura Marcela Beltran ColmenaresAún no hay calificaciones

- El Proceso de Compraventa Inmobiliaria Con HipotecaDocumento29 páginasEl Proceso de Compraventa Inmobiliaria Con HipotecaMarco Antonio Siñiga Rivera100% (1)

- Ejemplos de FactoringDocumento6 páginasEjemplos de FactoringLuz Maria PomaAún no hay calificaciones

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Tesis de Licenciatura - Versión para ImprimirDocumento221 páginasTesis de Licenciatura - Versión para ImprimirMarcosAún no hay calificaciones

- Clases DesarrolladasDocumento59 páginasClases DesarrolladasAndres Efrain Sanchez VilcaAún no hay calificaciones

- Visualizaciones para Ayudarse A Si Mismo PDFDocumento148 páginasVisualizaciones para Ayudarse A Si Mismo PDFjokanopeAún no hay calificaciones

- 28031248control Interno Del Patrimonio y Objetivos de AuditoriaDocumento8 páginas28031248control Interno Del Patrimonio y Objetivos de AuditoriaMaximo J. ParedesAún no hay calificaciones

- Ética en Los Negocios - Resumen VelasquezDocumento11 páginasÉtica en Los Negocios - Resumen Velasquezxmren@hotmail.com100% (1)

- Memorama ADICCIONESDocumento3 páginasMemorama ADICCIONESRubicela94% (18)

- Marco normativo en salud públicaDocumento7 páginasMarco normativo en salud públicaNebalis ArtetaAún no hay calificaciones

- Arte Rupestre Petroglifos La Cumbre Valle Del Cauca Colombia Art PDFDocumento13 páginasArte Rupestre Petroglifos La Cumbre Valle Del Cauca Colombia Art PDFVictor GaleanoAún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE INDIVIDUAL Nº1 Comercio ExteriorDocumento6 páginasACTIVIDAD DE APRENDIZAJE INDIVIDUAL Nº1 Comercio ExteriorAlex Vilca GonzalesAún no hay calificaciones

- HidroGilDocumento37 páginasHidroGilAsociación Río AragónAún no hay calificaciones

- Propiedades de perfiles estructurales de acero WDocumento12 páginasPropiedades de perfiles estructurales de acero WOscarDavidMorenoCogolloAún no hay calificaciones

- Taller Sena Pecuaria 3Documento6 páginasTaller Sena Pecuaria 3Yasir José Rodríguez Amaris100% (1)

- Tarea 3 Analis de Informacion FinancieraDocumento19 páginasTarea 3 Analis de Informacion Financieratalleres rojaAún no hay calificaciones

- UntitledDocumento22 páginasUntitledIram ASAún no hay calificaciones

- Uni3 Act15 Guia PaolaDocumento8 páginasUni3 Act15 Guia PaolaKaren Collazos BastidasAún no hay calificaciones

- Situación Problemática - Grafico LinealDocumento1 páginaSituación Problemática - Grafico LinealRonmel FacundoAún no hay calificaciones

- Manual para DTP PatentesDocumento14 páginasManual para DTP PatentesJull Antonio Casas RomeroAún no hay calificaciones

- La Junta de Damas de HonorDocumento122 páginasLa Junta de Damas de HonorChristopher de AlegríaAún no hay calificaciones

- 20090708-Fijacion de Puntos ControvertidosDocumento4 páginas20090708-Fijacion de Puntos Controvertidosjosè_portugalAún no hay calificaciones

- Odontología NeurofocalDocumento2 páginasOdontología NeurofocalOdontólogo Nadia Yacoub TahhanAún no hay calificaciones

- La Tierra y Sus Capas 3° 26-09-19Documento2 páginasLa Tierra y Sus Capas 3° 26-09-19Elena Enriquez JimenezAún no hay calificaciones

- BAUTISMODocumento1 páginaBAUTISMOCopeticona Quinteros Juan ManuelAún no hay calificaciones

- La Casa Hacienda InfantasDocumento27 páginasLa Casa Hacienda InfantasVictor Trejo Lara100% (1)

- Pega - RefreshDocumento10 páginasPega - Refreshsebastian zorroAún no hay calificaciones

- El Concepto de Realidad Desde El PsicoanálisisDocumento9 páginasEl Concepto de Realidad Desde El PsicoanálisisYamila Gómez ModestiAún no hay calificaciones

- Disciplina AlexanderDocumento5 páginasDisciplina AlexanderRodrigo MY50% (2)

- Iluminación de Hospitales Según Áreas de AtenciónDocumento5 páginasIluminación de Hospitales Según Áreas de AtenciónHenry MejicanosAún no hay calificaciones

- Vaciado de Un Tanque (Mecánica de Fluidos)Documento7 páginasVaciado de Un Tanque (Mecánica de Fluidos)Alexis BaezaAún no hay calificaciones

- Ccse r80.10 Instructor Slides - SpaDocumento20 páginasCcse r80.10 Instructor Slides - SpaSARA SOFIA GOMEZ ROBLESAún no hay calificaciones

- Perfil Del Puesto - Trabajadora SocialDocumento1 páginaPerfil Del Puesto - Trabajadora SocialAnonymous FUsOf4fLLAún no hay calificaciones