También podría gustarte

- Caso Practico Ratios FinancierosDocumento6 páginasCaso Practico Ratios FinancierosChristopher Vega SánchezAún no hay calificaciones

- Finanzas Vanier CorporationDocumento6 páginasFinanzas Vanier CorporationAbel Del Pezo100% (4)

- Ratios Financieros El BrocalDocumento10 páginasRatios Financieros El BrocalAndré Borda MerinoAún no hay calificaciones

- Análisis de Estados FinancierosDocumento4 páginasAnálisis de Estados FinancierosLUIS ENRIQUE MONTIEL REYES33% (3)

- Analisis de Ratios de LAIVE S A 01Documento9 páginasAnalisis de Ratios de LAIVE S A 01katherin vivianaAún no hay calificaciones

- 2Documento8 páginas2karen cruzAún no hay calificaciones

- Principales Ratios FinancierosDocumento4 páginasPrincipales Ratios FinancierosAna María Ortiz MedinaAún no hay calificaciones

- Falcon AnalisisiiDocumento52 páginasFalcon AnalisisiicleverAún no hay calificaciones

- Alicorp Trabajo - FinalDocumento18 páginasAlicorp Trabajo - FinalOriana VicoAún no hay calificaciones

- Taller - Finanzas ANA PAULA MOLINA ORTIZ SECCION T1Documento3 páginasTaller - Finanzas ANA PAULA MOLINA ORTIZ SECCION T1Ana PaulaAún no hay calificaciones

- Af 2Documento6 páginasAf 2Tabatha BustamanteAún no hay calificaciones

- B AncariaDocumento8 páginasB AncariaJuan SilvaAún no hay calificaciones

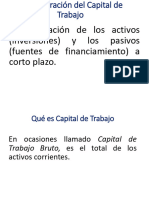

- Capital de TrabajoDocumento22 páginasCapital de TrabajoMiguel ReyesAún no hay calificaciones

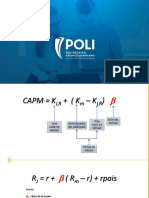

- Gerencia Financiera - Capm - Wacc - EvaDocumento25 páginasGerencia Financiera - Capm - Wacc - EvaMilena Ramirez RojasAún no hay calificaciones

- Unidad IDocumento4 páginasUnidad IYusahira Temo IchuAún no hay calificaciones

- Caso NikeDocumento3 páginasCaso NikeNicolás CelyAún no hay calificaciones

- Clase de Repaso - LND 2023Documento32 páginasClase de Repaso - LND 2023Belen InsaurraldeAún no hay calificaciones

- Categorías de Las Razones FinancierasDocumento2 páginasCategorías de Las Razones FinancierasYessica M RodríguezAún no hay calificaciones

- Ayudantia 5 y 6 Indicadores CAPM WACC 492804Documento23 páginasAyudantia 5 y 6 Indicadores CAPM WACC 492804JosefaAún no hay calificaciones

- Sanchez Galicia Adan Ivan Unidad2 Act4Documento4 páginasSanchez Galicia Adan Ivan Unidad2 Act4adan ivan sanchez galiciaAún no hay calificaciones

- Analisis de Estados FinancierosDocumento26 páginasAnalisis de Estados FinancieroslizgrupomuroAún no hay calificaciones

- Actividad de Aprendizaje 4. Diagnóstico e Indicadores FinancierosDocumento12 páginasActividad de Aprendizaje 4. Diagnóstico e Indicadores FinancierosJorge Alberto Mendez HernandezAún no hay calificaciones

- Unidad 3 Analisis Financiero o RazonesDocumento13 páginasUnidad 3 Analisis Financiero o RazonesGeorgina Acosta ZabalaAún no hay calificaciones

- Caso Práctico Unidad II Introducción FinancieraDocumento12 páginasCaso Práctico Unidad II Introducción FinancieraLeidy Paola Peralta AvilaAún no hay calificaciones

- Tema 1 Indices FinancierosDocumento17 páginasTema 1 Indices Financierosmario almanza ugarteAún no hay calificaciones

- Guia de Ejercicios 3er Examen AnalisisDocumento4 páginasGuia de Ejercicios 3er Examen AnalisisDavid AlejandroAún no hay calificaciones

- U3RA Coronel Cinthia PDFDocumento9 páginasU3RA Coronel Cinthia PDFVanessa CoronelAún no hay calificaciones

- Taller 15 - TIRDocumento18 páginasTaller 15 - TIRJoseph Junior Jahuira TaparaAún no hay calificaciones

- Análisis de Razones Financieras PARTE 1, 2 Y 3 - 184466Documento5 páginasAnálisis de Razones Financieras PARTE 1, 2 Y 3 - 184466Mariana LicónAún no hay calificaciones

- Examen Parcial - Semana 4: Ra:Administracion FinancieraDocumento17 páginasExamen Parcial - Semana 4: Ra:Administracion FinancieraCamilo Pinzón100% (10)

- Ejercicio de Analisis FinancieroDocumento16 páginasEjercicio de Analisis FinancieroReynaldo Marin CarloAún no hay calificaciones

- Actividad 13Documento13 páginasActividad 13María José CalderónAún no hay calificaciones

- Aporte Foro FinalDocumento6 páginasAporte Foro FinalEsneider Ardilla CuevasAún no hay calificaciones

- Analisis de Los EeffDocumento58 páginasAnalisis de Los EeffcvillacortatisocAún no hay calificaciones

- p3 24Documento7 páginasp3 24Yohel CayoAún no hay calificaciones

- Taller n.2 de FinanzasDocumento6 páginasTaller n.2 de FinanzasAngie Katherine Ardila LatorreAún no hay calificaciones

- Razones Financieras OkDocumento3 páginasRazones Financieras OkMichelle ChávezAún no hay calificaciones

- Flujo de Efectivo PDFDocumento13 páginasFlujo de Efectivo PDFjuan mendozaAún no hay calificaciones

- Plantilla Gestión FinancieraDocumento10 páginasPlantilla Gestión FinancieraAna Fernandez VallejoAún no hay calificaciones

- Ejercicio para El Calculo Del EVADocumento6 páginasEjercicio para El Calculo Del EVAmardonioAún no hay calificaciones

- Ayudantía8 Taller FC PDFDocumento18 páginasAyudantía8 Taller FC PDFCamila Villegas RiquelmeAún no hay calificaciones

- Unidad 1-Tarea 2 - Informe Aplicación de Tecnicas y Modelos de Gestion de Compras y AprovisionamientoDocumento13 páginasUnidad 1-Tarea 2 - Informe Aplicación de Tecnicas y Modelos de Gestion de Compras y AprovisionamientoYenny HernandezAún no hay calificaciones

- Cap 3 Estados y Razones-AlumnosDocumento37 páginasCap 3 Estados y Razones-Alumnoscindy mejiaAún no hay calificaciones

- Sistema DupontDocumento37 páginasSistema Dupontjavier diazAún no hay calificaciones

- Ratios FinancierosDocumento21 páginasRatios FinancierosAlessandra Estefany HuaripataAún no hay calificaciones

- Ilovepdf MergedDocumento124 páginasIlovepdf MergedJoseph Junior Jahuira TaparaAún no hay calificaciones

- Actividad 4Documento6 páginasActividad 4Diego Alejandro DiazAún no hay calificaciones

- AviancaDocumento13 páginasAviancavalentina rodriguezAún no hay calificaciones

- Tarea de Estados FinancierosDocumento9 páginasTarea de Estados FinancierosLeidy FortunaAún no hay calificaciones

- FORMULARIOSDocumento1 páginaFORMULARIOSMía Nicole GutierrezAún no hay calificaciones

- EJERCICIOS CiclocajaDocumento10 páginasEJERCICIOS CiclocajaMaría José0% (1)

- Unidad 1 DupontDocumento13 páginasUnidad 1 DupontXimenita BelAún no hay calificaciones

- Admon Financiera Clase 4Documento29 páginasAdmon Financiera Clase 4Atres GonAún no hay calificaciones

- Analisis FinancieroDocumento18 páginasAnalisis FinancieroAna Paola SámanoAún no hay calificaciones

- Felipe Jorquera Tarea7Documento9 páginasFelipe Jorquera Tarea7Felipe JorqueraAún no hay calificaciones

- CA So Papaya Colada LTD ADocumento4 páginasCA So Papaya Colada LTD AMaite GonzalezAún no hay calificaciones

- Calculo de Indice de LiquidezDocumento5 páginasCalculo de Indice de LiquidezDanilo SaavedraAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Análisis fundamental: Para la valoración y toma de decisionesDe EverandAnálisis fundamental: Para la valoración y toma de decisionesAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Emprendimiento Juan ValdezDocumento11 páginasEmprendimiento Juan ValdezSophia BuitragoAún no hay calificaciones

- Infografia Informativa TECNICAS ECONOMICAS DE LA EVALUACION DE PROYECTOSDocumento1 páginaInfografia Informativa TECNICAS ECONOMICAS DE LA EVALUACION DE PROYECTOSSherlock NhranAún no hay calificaciones

- Tarifa de Precios 2020 Presentacion y CondicionesDocumento20 páginasTarifa de Precios 2020 Presentacion y CondicionesMaria PerezAún no hay calificaciones

- WalmartDocumento14 páginasWalmartIsaac RiosAún no hay calificaciones

- Modelo de Planteamiento Del ProblemaDocumento3 páginasModelo de Planteamiento Del ProblemaAlain F. CastroAún no hay calificaciones

- Examen Parcial Primer Bloque-Gerencia de Desarrollo SostenibleDocumento16 páginasExamen Parcial Primer Bloque-Gerencia de Desarrollo SostenibleDiego Andrés Ortiz GraciaAún no hay calificaciones

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola OrdonezAún no hay calificaciones

- Tema 3Documento7 páginasTema 3Isabel Felipe LopezAún no hay calificaciones

- Medidas Básicas de Los Controles Internos en La AuditoríaDocumento4 páginasMedidas Básicas de Los Controles Internos en La AuditoríaOrlando JovelAún no hay calificaciones

- Gestión de Compras IIDocumento50 páginasGestión de Compras IIOscar Alberto Vilcas Pernia100% (1)

- Auditoria Financiera 2 IntentoDocumento4 páginasAuditoria Financiera 2 IntentoluisAún no hay calificaciones

- Petro 4-19Documento100 páginasPetro 4-19Jor LinaAún no hay calificaciones

- Ejercicios de Libro de Inventarios y Balances CORREGIDODocumento20 páginasEjercicios de Libro de Inventarios y Balances CORREGIDOAracely Nuñez camposAún no hay calificaciones

- Presentación CREDITO COMERCIALDocumento13 páginasPresentación CREDITO COMERCIALbrendajuranny ramirezpardoAún no hay calificaciones

- Depreciación, Análisis de Beneficio y CostoDocumento25 páginasDepreciación, Análisis de Beneficio y CostoMelina Nayhely Quiñones MostaceroAún no hay calificaciones

- Abp Despacho Distribucion y LogisticaDocumento5 páginasAbp Despacho Distribucion y LogisticaEver JuniorAún no hay calificaciones

- Unidad 2 RRHHDocumento10 páginasUnidad 2 RRHHJuancho MedAún no hay calificaciones

- Bloque U Unidad 1Documento5 páginasBloque U Unidad 1trabajost46Aún no hay calificaciones

- Entrega Final1Documento18 páginasEntrega Final1Danna Valentina Ovalle NietoAún no hay calificaciones

- Actividad N 01 v1Documento2 páginasActividad N 01 v1Anthony Ordoñez GuevaraAún no hay calificaciones

- Caso 3 La Increíble S.A.C SolucionarioDocumento5 páginasCaso 3 La Increíble S.A.C SolucionarioMelanie CadenasAún no hay calificaciones

- Diagnóstico OrganizacionalDocumento5 páginasDiagnóstico OrganizacionalCursos SuarezAún no hay calificaciones

- ART. 2º PM 022-Coherencia Estratégica en La GestiónDocumento36 páginasART. 2º PM 022-Coherencia Estratégica en La GestiónKalinichenco123hotmail.com Cesarvilla635gmail.comAún no hay calificaciones

- Conta Ej. - Libro InventarioDocumento5 páginasConta Ej. - Libro InventarioEdwin ChacónAún no hay calificaciones

- Pa2 - Tarea Formulación de Planilla de RemuneracionesDocumento2 páginasPa2 - Tarea Formulación de Planilla de RemuneracionesDaniel Marx Chillitupa ChaucaAún no hay calificaciones

- S09.s2 - Material-1-1Documento42 páginasS09.s2 - Material-1-1David LizarragaAún no hay calificaciones

- Ejercicio ContaDocumento9 páginasEjercicio ContaCRISTIAN JONATHAN GONZALEZ CORADOAún no hay calificaciones

- Analisis Financiero Informe KMD ACCESORIOSDocumento25 páginasAnalisis Financiero Informe KMD ACCESORIOSMary BetancourtAún no hay calificaciones

- SEMANA 19 Sesion 5 - Exp4 de 1ero y 2do de Sec Área Educacion para El Trabajo Act05Documento5 páginasSEMANA 19 Sesion 5 - Exp4 de 1ero y 2do de Sec Área Educacion para El Trabajo Act05Karla Ivonne Navarro ZuñigaAún no hay calificaciones

- Semana 4 - Identificación y Desarrollo de La Oferta de Servicios de ExportacionDocumento15 páginasSemana 4 - Identificación y Desarrollo de La Oferta de Servicios de ExportacionSandraVilcapomaBohorquezAún no hay calificaciones