También podría gustarte

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Capítulo VI Infracciones y Delitos Tributarios 2021Documento29 páginasCapítulo VI Infracciones y Delitos Tributarios 2021Juan Pedro Rivas SilvaAún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Cedulario Tributario FinalDocumento23 páginasCedulario Tributario FinalRomina M JaraAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- 25.10.23Documento15 páginas25.10.23Katya GarridoAún no hay calificaciones

- Delitos e infracciones fiscalesDocumento11 páginasDelitos e infracciones fiscalesContador PublicoAún no hay calificaciones

- Ensayo Fiscal FinalDocumento21 páginasEnsayo Fiscal FinalFelipe JavierAún no hay calificaciones

- La Mora y Sanción Por MoraDocumento5 páginasLa Mora y Sanción Por MoraArianny Suero TolentinoAún no hay calificaciones

- Clausuras e IncautacionesDocumento28 páginasClausuras e IncautacionesAndrea Elizalde EspinozaAún no hay calificaciones

- Tarea 3Documento4 páginasTarea 3Keyla ZelayaAún no hay calificaciones

- Código TributarioDocumento17 páginasCódigo TributarioGabriel Orozco mAún no hay calificaciones

- Decreto ley 830 CÓDIGO TRIBUTARIODocumento5 páginasDecreto ley 830 CÓDIGO TRIBUTARIOevelyndelnorteAún no hay calificaciones

- Infracciones y Sanciones 21-11-20Documento94 páginasInfracciones y Sanciones 21-11-20MaritzaAún no hay calificaciones

- Documentoelectronico 117012023RDEV0926239 21072023Documento7 páginasDocumentoelectronico 117012023RDEV0926239 21072023Santy YunganAún no hay calificaciones

- Contravenciones y Delitos AduanerosDocumento11 páginasContravenciones y Delitos AduanerosCarlos HerediaAún no hay calificaciones

- 7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFDocumento19 páginas7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Sanciones tributarias por no enviar información o irregularidades en contabilidadDocumento4 páginasSanciones tributarias por no enviar información o irregularidades en contabilidadMilecto Quintana SerranoAún no hay calificaciones

- Medios de Fiscalización y LimitacionesDocumento16 páginasMedios de Fiscalización y LimitacionesApuntes De DerechoAún no hay calificaciones

- Código Tributario Art.97Documento7 páginasCódigo Tributario Art.97lisseth rojasAún no hay calificaciones

- Fases de Los Procedimientos. Inicio y DesarrolloDocumento14 páginasFases de Los Procedimientos. Inicio y DesarrollojimenoAún no hay calificaciones

- El ITBISDocumento6 páginasEl ITBISIsrael SanchezAún no hay calificaciones

- Naturaleza Jurídica Del Ilícito TributarioDocumento6 páginasNaturaleza Jurídica Del Ilícito TributarioNATALIA FERNANDEZAún no hay calificaciones

- Deberes y Obligaciones de Los Contribuyentes y Responsables Del Impuesto Sobre La Renta Codigo 1Documento14 páginasDeberes y Obligaciones de Los Contribuyentes y Responsables Del Impuesto Sobre La Renta Codigo 1Belina poloAún no hay calificaciones

- REGLAS Y CONCEPTOS BÁSICOS PARA LA IMPOSICIÓN DE MULTAS FISCALESDocumento4 páginasREGLAS Y CONCEPTOS BÁSICOS PARA LA IMPOSICIÓN DE MULTAS FISCALESCeleste ReyesAún no hay calificaciones

- CONTRAVENCIONES TRIBUTARIAS BOLIVIArnd10-0021-04Documento22 páginasCONTRAVENCIONES TRIBUTARIAS BOLIVIArnd10-0021-04Orlando S. Poma GómezAún no hay calificaciones

- Tercera Unidad - Derecho Tributario IDocumento87 páginasTercera Unidad - Derecho Tributario IAlder MorocoAún no hay calificaciones

- El Ilicito TributarioDocumento5 páginasEl Ilicito TributarioKenso Villarroel100% (1)

- Procedimiento en Materia Aduanera y Comercio ExteriorDocumento15 páginasProcedimiento en Materia Aduanera y Comercio ExteriorCarlos Valentín Villaveitia PérezAún no hay calificaciones

- Infracciones y Delitos Fiscales Unidad #5 1Documento67 páginasInfracciones y Delitos Fiscales Unidad #5 1RobertoAún no hay calificaciones

- rnd10 0021 04Documento22 páginasrnd10 0021 04Amanda Velarde RomeroAún no hay calificaciones

- APUNTES LEJISLACION TRIBUTARIADocumento7 páginasAPUNTES LEJISLACION TRIBUTARIAfrank250998Aún no hay calificaciones

- Titulo II Articulo 97Documento7 páginasTitulo II Articulo 97Maria de los Angeles Noriega MoralesAún no hay calificaciones

- Delito Tributario IIDocumento21 páginasDelito Tributario IIJohana RetaAún no hay calificaciones

- Procedimientos de Reclamaciones TtaDocumento83 páginasProcedimientos de Reclamaciones TtaCarol RiffoAún no hay calificaciones

- Sem. 05 Libro Cuarto - Infracciones y Sanciones. Guía de EstudioDocumento32 páginasSem. 05 Libro Cuarto - Infracciones y Sanciones. Guía de EstudioJosselyn CutipaAún no hay calificaciones

- CASO - PRÁCTICO - FACULTADES ResueltoDocumento14 páginasCASO - PRÁCTICO - FACULTADES ResueltoAldo ChichizolaAún no hay calificaciones

- Procedimiento fiscalización SUNAT paso a pasoDocumento5 páginasProcedimiento fiscalización SUNAT paso a pasoMaricieloPaivaRodriguezAún no hay calificaciones

- Tema 10 Los Ilícitos Tributarios-1Documento7 páginasTema 10 Los Ilícitos Tributarios-1Erick F. TorricoAún no hay calificaciones

- Resumen - A.T PDFDocumento17 páginasResumen - A.T PDFLis Cabrera MillaAún no hay calificaciones

- ATR Evaluacion 1 Nattaly CadinDocumento3 páginasATR Evaluacion 1 Nattaly CadinNattaly CadinAún no hay calificaciones

- Deber Derecho Tributario-1Documento19 páginasDeber Derecho Tributario-1jeninaaaAún no hay calificaciones

- Tipos de Infracciones TributariasDocumento20 páginasTipos de Infracciones TributariasYackelin HumpireAún no hay calificaciones

- Artículo 177Documento10 páginasArtículo 177Elvis CanchisAún no hay calificaciones

- Los Ilícitos Tributarios y Las SancionesDocumento10 páginasLos Ilícitos Tributarios y Las SancionesFernado IglesiasAún no hay calificaciones

- Tema 5Documento14 páginasTema 5Erik HdzAún no hay calificaciones

- Cierre temporal de local comercial por incumplimiento de deberes formalesDocumento7 páginasCierre temporal de local comercial por incumplimiento de deberes formalesarianna ghiorsiAún no hay calificaciones

- Procesos de Infracciones y de Gestión de CobranzasDocumento3 páginasProcesos de Infracciones y de Gestión de Cobranzaselda llanosAún no hay calificaciones

- Documento Sin TítuloDocumento5 páginasDocumento Sin TítuloCamilo GuerraAún no hay calificaciones

- Procedimiento para La Restitucion de Lo Pagado en Exceso o IndebidamenteDocumento11 páginasProcedimiento para La Restitucion de Lo Pagado en Exceso o IndebidamenteByron MonterrosaAún no hay calificaciones

- Ley 7535-Ley de Justicia Tributaria Costa RicaDocumento40 páginasLey 7535-Ley de Justicia Tributaria Costa RicaTrabajo UCRAún no hay calificaciones

- Ejercicio en Clase 25.02.2023 Código TributarioDocumento5 páginasEjercicio en Clase 25.02.2023 Código TributarioDébora BardalesAún no hay calificaciones

- Artículos Del Código Fiscal de La FederaciónDocumento3 páginasArtículos Del Código Fiscal de La FederaciónJenni FloPreAún no hay calificaciones

- Infracciones TributariasDocumento22 páginasInfracciones TributariasLuigghi Gregg Bracamonte TapiaAún no hay calificaciones

- Texto Único Ordenado Del Codigo Tributario: DECRETO SUPREMO #133-2013-EFDocumento25 páginasTexto Único Ordenado Del Codigo Tributario: DECRETO SUPREMO #133-2013-EFEsthid Florentino PalaciosAún no hay calificaciones

- Infracciones y Delitos Codigo TributarioDocumento80 páginasInfracciones y Delitos Codigo TributarioKarina Salas GutierrezAún no hay calificaciones

- Facultades de La Autoridad para Exigir Las Responsabilidades Derivadas Del IncumplimientoDocumento29 páginasFacultades de La Autoridad para Exigir Las Responsabilidades Derivadas Del IncumplimientoEdgar Leal100% (3)

- Actividad AuditoriaDocumento5 páginasActividad AuditoriamontszaAún no hay calificaciones

- Análisis de Caso Sobre Delitos Tributario FranklinDocumento3 páginasAnálisis de Caso Sobre Delitos Tributario FranklinDe Paula Quezada AmeryAún no hay calificaciones

- Untitled 0Documento16 páginasUntitled 0THOILME PEREZAún no hay calificaciones

- Matus, Abundio - Manual de Código Tributario (84-89) PDFDocumento6 páginasMatus, Abundio - Manual de Código Tributario (84-89) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Iv. Límites MaterialesDocumento8 páginasIv. Límites MaterialesChristopher JohnsonAún no hay calificaciones

- Ii. Potestad PenalDocumento11 páginasIi. Potestad PenalChristopher JohnsonAún no hay calificaciones

- Apuntes El Comerciante y Bases de La Contratación MercantilDocumento208 páginasApuntes El Comerciante y Bases de La Contratación MercantilChristopher JohnsonAún no hay calificaciones

- Administrativo IDocumento96 páginasAdministrativo IChristopher JohnsonAún no hay calificaciones

- Acta de Creacion N 01 Club de MenoresDocumento4 páginasActa de Creacion N 01 Club de MenoresERIKA VASQUEZAún no hay calificaciones

- Issai IntosaiDocumento10 páginasIssai IntosaiwalterAún no hay calificaciones

- Alvarez Santos, Gabriela M. - Com. - Prácticas y Ámbitos Educat. y AlternativosDocumento15 páginasAlvarez Santos, Gabriela M. - Com. - Prácticas y Ámbitos Educat. y AlternativosEstefania Belen Arriagada PuenteAún no hay calificaciones

- Miercoles B - Sesion - Conocemos Algunas Costumbres Del PerúDocumento6 páginasMiercoles B - Sesion - Conocemos Algunas Costumbres Del PerúTessie GoicocheaAún no hay calificaciones

- Jefatura de GuardiaDocumento6 páginasJefatura de GuardiaRadames Andueza77% (31)

- Administración vehículos Policía NacionalDocumento4 páginasAdministración vehículos Policía NacionalDiego Alejandro Jaimes HernandezAún no hay calificaciones

- Certificado Competencias Laborales SenaDocumento1 páginaCertificado Competencias Laborales SenaFelipe CaycedoAún no hay calificaciones

- Tarea - Productos y Servicios FinancierosDocumento4 páginasTarea - Productos y Servicios FinancierosDavid Manosalva huamanAún no hay calificaciones

- Concesion La HuariqueñaDocumento2 páginasConcesion La HuariqueñakatherineAún no hay calificaciones

- Socializacion y Corrupcion PDFDocumento3 páginasSocializacion y Corrupcion PDFCefimax 294Aún no hay calificaciones

- Absuelvo Traslado de AcusaciónDocumento4 páginasAbsuelvo Traslado de AcusaciónErick Olivera SilvaAún no hay calificaciones

- Sesión 1. Autoridades Fiscales y Organismos Fiscales AutónomosDocumento12 páginasSesión 1. Autoridades Fiscales y Organismos Fiscales AutónomosCassandra CassAún no hay calificaciones

- LaHoraenero72017 PDFDocumento28 páginasLaHoraenero72017 PDFTaly RivasAún no hay calificaciones

- Taller Derechos Fundamentales en El TrabajoDocumento3 páginasTaller Derechos Fundamentales en El TrabajoJuandavid GonzalesAún no hay calificaciones

- VI. - Libertad Provisional y Prisión PreventivaDocumento33 páginasVI. - Libertad Provisional y Prisión PreventivaSelarom NaivafAún no hay calificaciones

- Libertad ReligiosaDocumento16 páginasLibertad ReligiosaManuel RodriguezAún no hay calificaciones

- Denuncia Al Sr. Tovar CoronelDocumento4 páginasDenuncia Al Sr. Tovar CoronelXimena Adriana SandovalAún no hay calificaciones

- Femicidio en Panama PDFDocumento116 páginasFemicidio en Panama PDFJuan Manuel Suárez0% (1)

- La Estrategia Del Oceano AzulDocumento5 páginasLa Estrategia Del Oceano AzulCarolina Aguilera Valencia0% (1)

- Carta A IncesDocumento2 páginasCarta A IncesJessika JaimesAún no hay calificaciones

- El Derecho de FamiliaDocumento13 páginasEl Derecho de FamiliaJuan MamaniAún no hay calificaciones

- Ley de Concentración EmpresarialDocumento19 páginasLey de Concentración EmpresarialErení Tasilla HuamánAún no hay calificaciones

- Formación militarDocumento12 páginasFormación militarJorge Maldonado100% (1)

- Los Incas de Vilcabamba para Segundo Grado de SecundariaDocumento5 páginasLos Incas de Vilcabamba para Segundo Grado de SecundariaCesar JulcamoroAún no hay calificaciones

- Desconexion MoralDocumento2 páginasDesconexion Moralfernando perezAún no hay calificaciones

- Testamento AbiertoDocumento3 páginasTestamento AbiertoJenny HernandezAún no hay calificaciones

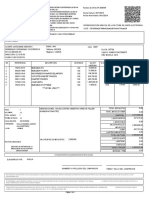

- Factura de venta de repuestos para vehículo siniestradoDocumento1 páginaFactura de venta de repuestos para vehículo siniestradoDanilo DuarteAún no hay calificaciones

- Conflicto para QueDocumento48 páginasConflicto para QueMorales MainorAún no hay calificaciones

- TEMA 5 Apuntes Historia EconómicaDocumento4 páginasTEMA 5 Apuntes Historia EconómicaEncarni Canovas DiazAún no hay calificaciones

- Check List de Revisión de Informes MensualesDocumento3 páginasCheck List de Revisión de Informes MensualesElvis Antony Lugo CuriAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Lecciones de derecho penal: parte general. Tercera ediciónDe EverandLecciones de derecho penal: parte general. Tercera ediciónCalificación: 5 de 5 estrellas5/5 (4)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Comunicación no Violenta: Un Lenguaje de vidaDe EverandComunicación no Violenta: Un Lenguaje de vidaCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Constitución Política de los Estados Unidos Mexicanos 2017De EverandConstitución Política de los Estados Unidos Mexicanos 2017Calificación: 5 de 5 estrellas5/5 (7)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Principios generales de Criminología del desarrollo y las carreras criminalesDe EverandPrincipios generales de Criminología del desarrollo y las carreras criminalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)

- Cómo salir de deudas, permanecer libre de deudas y vivir prósperamenteDe EverandCómo salir de deudas, permanecer libre de deudas y vivir prósperamenteCalificación: 3.5 de 5 estrellas3.5/5 (4)

- 50 ASESINOS SERIALES: Sanguinarios protagonistas de las historias más escalofríantesDe Everand50 ASESINOS SERIALES: Sanguinarios protagonistas de las historias más escalofríantesAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)